Vプリカの使い方とメリット・デメリット!他のプリペイドカードとの比較や注意点も徹底解説

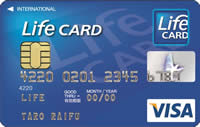

Vプリカ(ブイプリカ)は、クレジットカード会社のライフカードが提供しているネット決済専用の「バーチャルブランドプリペイドカード」です。

Vプリカ(ブイプリカ)は、クレジットカード会社のライフカードが提供しているネット決済専用の「バーチャルブランドプリペイドカード」です。

事前の審査が不要で匿名性も高いことから、クレジットカードを持てない方や、家族に知られたくない買い物、クレジットカード番号を登録したくないネット通販での買い物などに非常に便利なカードとして人気を集めています。

しかし、「なんだか怪しいカードなのかな?」「使い方が難しそう」と思われる方も多いかもしれません。今回はそんなVプリカについて、カードの基本的な仕組みや使い方、メリット・デメリット、他のプリペイドカードとの比較などを最新の情報に基づいてわかりやすく解説していきます。

この記事でわかること

- Vプリカの基本的な仕組みとクレジットカードとの違い

- チャージ方法とネット決済での具体的な使い方

- 利用上の注意点(手数料や有効期限など)

- 他の競合プリペイドカードとの比較

Vプリカは「バーチャルブランドプリペイドカード」

バーチャルブランドプリペイドカードと聞いても、少しイメージが湧きにくいかもしれません。この言葉を3つに分解して、どのような特徴があるのかを解説します。

バーチャルカード

プラスチックカードとしての実物(券面)は発行されず、インターネット上でカード番号などの情報が管理されるカードです。実物がないため、コンビニやスーパーなどの実店舗のレジでは利用できません。インターネット上の取引(オンラインショッピングなど)に特化した決済手段です。

ブランド○○カード

「ブランド」とは、クレジットカードの決済機能を持つ国際ブランド(Visa、JCB、Mastercardなど)を指します。

Vプリカは「Visa」の加盟店で利用できるカードです。本来はクレジットカード向けの仕組みですが、近年は事前にチャージして使うプリペイドカードや、銀行口座から即時引き落とされるデビットカードでも、これらの国際ブランドを利用した決済が増えています。

プリペイドカード

事前にお金を払って入金(チャージ)した範囲内で利用できるカードのことです。楽天Edyやnanacoといった電子マネーもこのプリペイド式に該当します。あらかじめチャージした金額しか使えないため、使いすぎを防ぐことができるのが特徴です。

以上をまとめると、Vプリカとは「Visaカードが使えるネット通販において、事前にチャージした金額の範囲内で買い物ができる、実物のないカード」ということになります。

Vプリカとクレジットカードの大きな違い

Vプリカの仕組みは理解できたと思いますが、わざわざクレジットカードではなくVプリカを使う意味は何なのでしょうか?クレジットカードとの違いこそが、Vプリカの最大のメリットといえます。

Vプリカの仕組みは理解できたと思いますが、わざわざクレジットカードではなくVプリカを使う意味は何なのでしょうか?クレジットカードとの違いこそが、Vプリカの最大のメリットといえます。

審査不要で誰でも発行できる

クレジットカードを発行する際には、後払いという性質上、必ず入会審査が行われます。一方、Vプリカは事前チャージ式(前払い)であるため、与信審査が一切不要です。日本在住の18歳以上であれば、原則として誰でもアカウントを開設し、カードを発行することができます。

ネット通販でVisa決済を利用したいけれど、何らかの理由でクレジットカードを持てない方にとっては大きな魅力です。また、決まった金額だけをチャージしてゲームの課金に使うなど、使いすぎ防止の目的で利用するのも賢い方法です。

匿名性が高く、カード番号も使い捨て可能

Vプリカは、クレジットカードのように厳格な銀行口座の登録や勤務先の申告などが不要です。決済時に入力する氏名(ローマ字)もニックネームを設定できるため、ほぼ匿名でインターネット決済を利用することが可能です。

また、カード番号は用途に合わせて新しく発行し直すことができるため、「初めて利用する海外の通販サイトで普段使うカード番号を入力するのは怖い」といったセキュリティ面の不安も解消できます。

※ただし、アカウント登録時には携帯電話によるSMS認証が必要です。不正利用などの不法行為を行えば当然追跡されますので、あくまで「合法な利用の範囲内で、決済先に個人情報を渡しすぎない匿名性」であると認識しておきましょう。

入金すれば即日すぐに使える

クレジットカードは申し込みから手元に届くまで数日〜数週間かかりますが、Vプリカはアカウントを開設してチャージ(入金)すれば、その瞬間にインターネット上で利用可能になります。欲しい商品を見つけたときに、すぐ発行して決済できるスピード感は大きな強みです。

Vプリカのチャージ方法と具体的な使い方

ここでは、実際にVプリカにお金をチャージしてネットショッピングで使う手順を解説します。

Vプリカへのチャージ(購入)方法

Vプリカのチャージ方法は、主に以下の2パターンがあります。

- インターネットからのチャージ(クレジットカード・ネットバンキング)

Vプリカのアカウント(Myページ)から、手持ちのクレジットカード(Visa、Mastercardなど)やインターネットバンキングを利用して直接残高をチャージします。 - コンビニエンスストアでの購入(Vプリカギフト)

セブン-イレブン、ファミリーマート、ローソンなどのマルチコピー機や陳列棚から「Vプリカ(またはVプリカギフト)」を購入し、発行されたコードをMyページで入力して残高に反映させます。

ネット決済での使い方(入力方法)

チャージが完了すると、Myページ上にバーチャルなカード券面が表示され、「16桁のカード番号」「有効期限」「セキュリティコード(CVV)」を確認できるようになります。

Amazonや楽天市場などのECサイトで支払いをする際は、支払い方法で「クレジットカード」を選択し、Myページに表示されているVプリカのカード番号や有効期限を入力するだけでOKです。カード名義人は、Vプリカで設定したニックネーム(ローマ字)を入力します。

昨今のネット通販では、不正利用防止のために「3Dセキュア(本人認証サービス)」が必須となるケースが増えています。VプリカはVisa Secure(3Dセキュア)に対応しているため、決済時に認証画面が表示された場合でも、Vプリカのアカウントログインパスワードなどを入力することで問題なく決済が完了します。

Apple PayやGoogle Pay、実店舗での利用について

Vプリカをスマートフォンに登録して、コンビニなどのレジでタッチ決済したいと考える方もいるかもしれません。

しかし、VプリカはApple PayやGoogle Payには非対応です。

あくまで「インターネット上の決済」に特化したサービスであるため、実店舗での買い物の支払いには利用できない点に注意してください。実店舗でのタッチ決済を利用したい場合は、後述する別のプリペイドカードやデビットカードを検討する必要があります。

Vプリカの注意点やデメリット

匿名性や手軽さが魅力のVプリカですが、利用する上で知っておくべきデメリットや注意点もいくつか存在します。

購入方法によっては手数料がかかる

Vプリカをコンビニエンスストアで購入する場合、額面とは別に購入手数料が上乗せされた金額を支払う必要があります。(例:2,000円分のVプリカを購入するために、2,200円を支払うなど)

ただし、Vプリカのアカウントからクレジットカードやインターネットバンキングを利用してチャージする場合は、原則として手数料が無料となっています。少しでもお得に使いたい方は、オンラインでのチャージをおすすめします。

※ライフカードをお持ちの方は、ライフカードからのチャージでお得に利用できる場合があります。

有効期限がある(リニューアルで5年に延長)

Vプリカの残高には有効期限があります。以前は「購入から1年間」と短く設定されていましたが、2024年のサービスリニューアルに伴い、有効期限は5年間へと大幅に延長されました。これにより、残高がすぐに失効してしまうリスクは大きく減少しています。

以前のVプリカには、3ヶ月利用がないと毎月125円が引かれる「休眠手数料(アカウント維持費)」という制度がありましたが、リニューアルに伴い休眠手数料は廃止されました。維持費を気にせず安心して保有できるようになっています。

クレジットカードのようなポイント還元はない

一般的なクレジットカードは、利用金額に応じて0.5%〜1.0%程度のポイントが還元されますが、Vプリカの利用自体にはポイント還元プログラムはありません。純粋な決済手段としての利用となります。

お得さを最優先にするのであれば、通常のクレジットカードを利用した方がメリットは大きいです。

継続課金など、一部利用できないサービスがある

Visa加盟店のオンライン決済で幅広く利用できるVプリカですが、以下のような支払いには利用できない場合があります。

- 月額料金や継続契約の支払い(公共料金、プロバイダ料金、サブスクリプションサービスなど)

- 後日カードの実物提示が求められる可能性のあるサービス(一部の航空券予約やチケット購入など)

端数が余った場合の対処法

事前チャージ式のため、「残高が数十円だけ残ってしまった」というケースが起こりがちです。この端数を使い切るのは少し工夫が必要です。

もっとも簡単で無駄がない回避策は、Amazonで「金額自由入力式のAmazonギフト券」を端数の金額分だけ購入するという方法です。これにより、Vプリカの残高を1円単位できれいに使い切り、Amazonでの買い物に充てることができます。

他のプリペイドカードとの比較

「審査不要で持てるプリペイドカード」は、Vプリカ以外にも様々な種類が登場しています。用途に合わせて比較してみましょう。

| カード名 | 特徴・ポイント還元など | 実店舗利用(Apple Pay等) |

|---|---|---|

| Vプリカ | ネット決済専用。匿名性が高く、カード番号の使い捨てが可能。ポイント還元はなし。 | 不可 |

| Kyash(キャッシュ) | Visaブランド。アプリで即時発行でき、利用金額に応じたポイント還元(最大0.2%など)がある。 | 可能(QUICPay等に対応) |

| dカードプリペイド | Mastercardブランド。利用額に応じてdポイントが貯まる。ドコモユーザー以外も利用可能。 | 可能(iDに対応) |

| バニラVisaギフトカード | コンビニ等で買える使い切りタイプのVisaカード。プレゼント用にも適している。 | 一部実店舗で可能 |

ポイント還元でお得に買い物をしたい場合や、実店舗のレジでもスマホをかざして支払いをしたい場合は、「Kyash」や「dカードプリペイド」などの方が機能面で優れています。

まとめ:正直、Vプリカは何のために使うものなの?

様々なプリペイドカードが存在する中で、Vプリカの最大のメリットであり強みは、やはり「匿名性とセキュリティ」に尽きます。

- 決済先に自分の本名やメインのカード番号を知られたくない

- 海外のネット通販などで、セキュリティ面でカード番号を使い捨てにしたい

- 家族に見られる口座引き落としやクレジットカードの利用明細に履歴を残したくない

このような目的がある場合、Vプリカは現在でも非常に有効な決済ツールです。

有効期限の延長や休眠手数料の廃止によって過去のデメリットも大きく改善されているため、インターネット専用の安全なお財布として、上手に活用してみてはいかがでしょうか。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。