デビットカードを徹底比較、ネット銀行のブランドデビットのスペックを比較

最近はネット銀行を中心に、ブランドデビットカードのサービスが大幅に強化されています。従来はただ決済さえできればいいというシンプルなカードが多かったのですが、近年では高いポイント還元や自動キャッシュバック、外貨決済、強固なセキュリティ機能といったように、様々な機能性を持ったデビットカードが多数登場しています。

最近はネット銀行を中心に、ブランドデビットカードのサービスが大幅に強化されています。従来はただ決済さえできればいいというシンプルなカードが多かったのですが、近年では高いポイント還元や自動キャッシュバック、外貨決済、強固なセキュリティ機能といったように、様々な機能性を持ったデビットカードが多数登場しています。

今回はそんなネット銀行のデビットカードについて、それぞれのカードの特徴や還元率を徹底比較していきます。クレジットカードにはない、銀行ならではの特典があるデビットカードを賢く活用しましょう。

こちらの記事ではネットバンクを中心に、ブランドデビットカードの特典や特徴、さらには万が一の際の補償内容などを詳しく紹介したいと思います。

銀行口座直結のデビットカードだからできるサービス

ブランドデビットカードは、クレジットカードのようにVisaやJCB、Mastercardなどの加盟店で、銀行の預金口座の残高の範囲内で買い物ができるカードです。

クレジットカードの親戚のようなカードになるわけですが、銀行口座直結ということで、与信(審査)の必要がないため、カードの発行がクレジットカードよりも簡単というメリットがあります。

年齢制限も15歳以上など低く設定されており、非常に作りやすいカードです。そのほか、ネット銀行のサービスと連携した手数料優遇などの特典を用意している銀行も複数あります。

不正利用時の補償も充実

デビットカードを選ぶ上で確認しておきたいのが「不正利用補償」です。クレジットカードと同様に、万が一の盗難や不正利用の被害に遭った場合でも、多くのネット銀行デビットカードには補償が付帯しています。

ただし、補償される上限金額はカードによって異なります。例えば、住信SBIネット銀行の場合は年間100万円、GMOあおぞらネット銀行の場合は年間500万円といったように違いがあるため、利用金額が大きい方はこの点もチェックしておきましょう。

デビットカードの種類と違いを理解しよう

一口にデビットカードといっても、決済の仕組みや利用できる範囲によっていくつかの種類に分かれます。ここでは、現在主流の「ブランドデビットカード」と、従来からある「J-Debit」、そして仕組みが似ている「プリペイドカード」との違いを整理しておきます。

ブランドデビットカードとJ-Debitの違い

「J-Debit(ジェイデビット)」は、お手持ちの銀行キャッシュカードをそのまま支払い用のカードとして使える日本独自のサービスです。2026年現在も利用可能ですが、国際ブランドが付帯したブランドデビットカードと比べると、利用範囲などに違いがあります。

| 比較項目 | ブランドデビットカード | J-Debit |

|---|---|---|

| 利用できる場所 | VisaやJCBなど国際ブランドの全加盟店(国内外) | J-Debit専用端末設置店のみ(国内限定・数十万店規模) |

| ネット決済 | 可能 | 利用不可 |

| 海外利用 | 可能 | 利用不可 |

| 申し込み | 必要(銀行での発行手続き) | 不要(既存のキャッシュカードをそのまま利用) |

| ポイント還元 | 多くのカードで付与あり | ほぼなし |

| 年会費 | 無料〜数千円 | 無料 |

| キャッシュアウト | 基本非対応 | 対応店舗あり(一部スーパー等) |

| 24時間利用 | 可能 | 時間帯制限あり(店舗営業時間内等) |

J-Debitの独自の機能に「キャッシュアウト」があります。これは、J-Debitの利用店舗でお買い物をする際に、お買い物金額よりも多めの金額を決済し、差額をレジで現金(おつり)として受け取ることができるサービスです。2018年の法改正で解禁され、一部のスーパーなどで導入されており、ATMに行く手間を省けるメリットがあります。ただし、対応店舗はまだ限られています。

ブランドデビットカードとブランドプリペイドカードの違い

VisaやMastercardのマークがついているカードには、デビットカードの他に「ブランドプリペイドカード」もあります。事前にチャージして使う点で似ていますが、口座直結かどうかで以下のような違いがあります。

| 比較項目 | ブランドデビットカード | ブランドプリペイドカード |

|---|---|---|

| 支払いタイミング | 即時払い(購入と同時に口座から引き落とし) | 前払い(事前にチャージした金額の範囲内) |

| 利用可能額の上限 | 銀行口座の預金残高が上限 | チャージした金額が上限 |

| 銀行口座 | 必要(口座に紐づいて発行される) | 不要(口座なしで発行可能なものが多い) |

| 年齢制限 | 一般的に15〜16歳以上 | 12歳以上から発行可能なカードも多い |

| 定額課金への対応 | 対応可能なカードが多い | ほぼ非対応(サブスク等の継続課金不可が多い) |

| ポイント還元 | 高還元カードが多い | 一般的に低め、またはなし |

| 使い道の制限 | 比較的制限が少ない | 一部サービスや店舗で利用不可の場合あり |

プリペイドカードがデビットカードよりも向いているケース

- 銀行口座を持っていない、あるいは紐付けたくない場合

- 子どもや10代のお小遣い管理として、使いすぎを完全に防ぎたい場合

- 使い捨てのバーチャルカードを発行して、海外ネットショッピングなどのセキュリティを高めたい場合

2026年最新!おすすめのネット銀行デビットカード比較

今回は、銀行ならではのサービスや特典に注目して、主要なネット銀行のデビットカードを比較していきます。

- 住信SBIネット銀行

- GMOあおぞらネット銀行

- 三井住友銀行(Oliveフレキシブルペイ)

- 楽天銀行

- PayPay銀行

- ソニー銀行

いずれも、ネットバンクやデジタル口座として人気の高い銀行です。

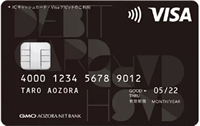

住信SBIネット銀行 デビットカード(デビットカードPoint+)

ネットバンクの中でも非常に勢いのある住信SBIネット銀行のデビットカードです。

2025年7月にリリースされた「デビットカードPoint+(Mastercard)」は、基本還元率1.25%という高還元を誇り、比較サイトなどでもトップクラスの評価を獲得しています。月末の円普通預金残高100万円以上で1.5%、300万円以上で1.75%、1,000万円以上で最大2.0%と、段階的に還元率がアップする仕組みが魅力です。

また、住信SBIネット銀行のデビットカードは外貨決済にも強みがあります。米ドルに限り、外貨普通預金をそのまま海外で外貨決済することが可能です。決済時に別途手数料がかかりますが、一定回数までポイントバックされる特典もあります。

住信SBIネット銀行とSBI証券を連携させた場合の米ドル為替手数料は業界最低水準の片道4銭(0.04円)です。海外での一般的なクレジットカード決済手数料は1.5〜2%程度かかるということを考えると、海外でのドル決済において非常に有利なカードといえます。

| 年会費 | 無料(デビットカードPoint+は実カード発行費1,100円のみ) ※プラチナデビットカードは11,000円(税込) |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元・キャッシュバック | 0.8%(通常のMastercard) 1.25%〜最大2.0%(デビットカードPoint+) 1.25%〜最大2.5%(プラチナデビットカード) 0.6%(Visa) |

| ATM利用手数料 | 銀行の利用状況(スマートプログラム)によって月1回~15回まで無料 |

GMOあおぞらネット銀行 デビットカード

VisaおよびMastercardブランドで世界中で使えるデビットカードです。年会費は無料で、ショッピング利用額の0.6%~1.2%(プラチナカードは1.0%〜1.5%)相当が現金で口座に自動キャッシュバックされるのが最大のメリットです。

ポイント還元ではなく、現金でキャッシュバックされるため、ポイントの有効期限や使い道を管理する手間がなく、非常にラクチンです。また、不正利用時の補償額が年間500万円と手厚いのも特徴です。

※なお、最高キャッシュバック率を達成するためには、外貨預金残高300万円以上などの条件が必要となります。

さらに、GMOあおぞらネット銀行では、セキュリティの高い「パスコード付きのデビットカード」を発行しています。これは指定のパスコードを入力しないとカードとして利用できない仕様になっており、紛失や盗難に対して極めて有効な対策となります。

| 年会費 | 無料 ※Mastercardプラチナデビットカードは3,300円(税込) |

|---|---|

| 国際ブランド | Visa、Mastercard |

| ポイント還元・キャッシュバック | 0.6%~1.2%の自動キャッシュバック(プラチナは1.0%〜1.5%)。カスタマーステージに応じて還元率がアップします。 |

| ATM利用手数料 | 月2回まで無料。3回目以降は110円(税込)〜 |

三井住友銀行 Oliveフレキシブルペイ

ネット専用口座ではありませんが、近年注目を集めているのが三井住友銀行の「Oliveフレキシブルペイ」です。

年会費無料で、1枚のカードで「デビットモード」「クレジットモード」「ポイント払いモード」をアプリから簡単に切り替えることができる画期的な機能を持っています。

デビットモードの基本還元率は0.5%(Vポイント)ですが、対象のコンビニや飲食店での利用では最大20%のポイント還元が狙えるなど、日常使いでの高い還元力が強みです。また、SBI証券との連携による還元アップなど、キャンペーンも頻繁に実施されています。

楽天銀行デビットカード

ネットバンク最大手・楽天銀行のデビットカードになります。

JCB、Visa、Mastercardのブランドから選択可能です。スタンダードなカードは年会費無料で発行でき、共に1%のポイント還元率となっており決済時のお得度が高いです。貯まるポイントは「楽天ポイント」となります。

楽天ユーザーの方なら年会費無料の「楽天カード(クレジットカード)」を使う方が楽天市場でのお買い物優待などでお得度は大きいですが、クレジットカードを持ちたくない方にとっては1%還元のデビットカードは非常に優秀です。

| 年会費 | 無料 |

|---|---|

| 国際ブランド | JCB、Visa、Mastercard |

| ポイント還元・キャッシュバック | 1%相当の楽天ポイントが付与 |

| ATM利用手数料 | 銀行の利用状況(ハッピープログラム)によって月最大7回まで無料 |

PayPay銀行 Visaデビット

PayPay銀行が発行する年会費無料のVisaデビットカードです。

ポイント還元率は500円の利用につき1円相当(0.2%還元)のPayPayポイントが付与されます。還元率のスペック自体は他のネット銀行系のデビットカードと比較すると控えめですが、PayPayとの連携に優れています。

また、ネット銀行としてセキュリティ対策がしっかりしており、オンラインショッピングの利用時などは使い捨てのカードレス(バーチャル)カード番号をアプリ上で即座に発行できる点も安心感があります。

| 年会費 | 無料 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元・キャッシュバック | 0.2%相当のPayPayポイント |

| ATM利用手数料 | 3万円以上の入出金なら何度でも手数料無料 |

Sony Bank WALLET(Visaデビットカード)

ソニー銀行(ソニーバンク)のVisaデビットカードです。

最大の特徴は、Sony Bank WALLETを使って、ソニー銀行内の外貨預金を為替手数料なし(※外貨決済時)に使えるということです。たとえば、外貨預金としてドルを1万ドル預けていれば、海外旅行でVisaが使えるお店にて、Sony Bank WALLETを提示すればそのまま1万ドル分のお買い物ができるわけです。

仕組みは住信SBIネット銀行のデビットカードと似ていますが、ソニー銀行は米ドル預金をする際の為替手数料が片道15銭となっており、住信SBIネット銀行の片道4銭と比較するとコストは少し高めです。それでも一般的なクレジットカードの海外事務手数料よりは大幅にコストを抑えることができます。

| 年会費 | 無料 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元・キャッシュバック | 基本は月間利用金額の0.5%(優遇プログラムの条件達成で最大2.0%)がキャッシュバックされます。 |

| ATM利用手数料 | 月4回までは無料。 |

海外旅行ならフィンテック系カードという選択肢も

海外での利用をメインに考えるのであれば、近年は銀行系デビットカードに加えて「Wise(ワイズ)」や「Revolut(レボリュート)」といったフィンテック系デビットカードも高い支持を得ています。これらは為替レートが実際の市場レートに非常に近く、余計な手数料が上乗せされにくいため、外貨決済において非常に利便性の高いツールとなっています。あわせて検討してみるのも良いでしょう。

あなたにぴったりのデビットカードはどれ?

主だったネット銀行のデビットカードを紹介、比較してみましたが、自分に合いそうだなーというカードは見つかりましたでしょうか?目的別におすすめを整理しておきます。

ポイント還元やキャッシュバックなど決済のお得度を重視する方

相対的におすすめなのは、住信SBIネット銀行かGMOあおぞらネット銀行、または楽天銀行です。

住信SBIネット銀行の「デビットカードPoint+」は1.25%〜最大2.0%という高還元が魅力です。一方、ポイントの有効期限や管理を気にしたくない方には、現金で0.6~1.2%が自動で戻ってくるGMOあおぞらネット銀行のキャッシュバック機能が非常に便利です。

「ポイント還元とキャッシュバックはどちらがお得か?」でも紹介していますが、管理のしやすさを含めるとキャッシュバックの方が一般にお得度や満足度が高い傾向にあります。

海外旅行や外貨決済を利用する方

海外旅行によく行くという人は、住信SBIネット銀行のデビットカードを活用して外貨預金を積み立てて行くのがおすすめです。米ドル片道4銭という為替手数料の圧倒的な安さは大きな魅力です。

ちなみに、住信SBIネット銀行と同グループのネット証券である「SBI証券」にも口座を作れば、住信SBIネット銀行の外貨預金を使って人気の米国株に投資をすることもできます。

高配当の米国株に投資をしてその配当金を受け取り、その配当金で海外ショッピングを楽しむ!なんてこともできますね。

銀行のデビットカードを活用しましょう

というわけで、各銀行のデビットカードを紹介しました。ここでの紹介はあくまでも“デビットカード”という決済サービスを中心に比較しました。

それぞれの銀行自体の預金金利やサービス全般を知りたいという方は、以下の記事でおまとめしておりますので、こちらもご一読いただければと思います。

みなさんのデビットカード選びのお役に立てば幸いです。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。