クレジットカードのイシュアと国際ブランドの違いとは?アクワイアラとの関係や仕組みを解説

クレジットカードのサービス内容等を比較したりどのカードを作ろうかなと考えるときなどに確実に理解しておきたいのがカード会社(イシュア)と国際ブランドの関係と違いです。ときどき、この両者の関係について誤解している方も多いようなので、一度しっかりとその違いをまとめていきたいと思います。

クレジットカードのサービス内容等を比較したりどのカードを作ろうかなと考えるときなどに確実に理解しておきたいのがカード会社(イシュア)と国際ブランドの関係と違いです。ときどき、この両者の関係について誤解している方も多いようなので、一度しっかりとその違いをまとめていきたいと思います。

端的にまとめるとイシュア(カード会社)はクレジットカードを発行している会社で、国際ブランドは決済機能だけを提供している会社です。また、この他に、加盟店側の管理を行うアクワイアラというサービス事業者もいます。

今回はそんなクレジットカードのサービスを提供している3つのサービス事業者についてわかりやすく紹介していきます。

国際ブランドとは何か?

国際ブランドというのは一般的には「JCB」「Visa」「Mastercard」「American Express」「Diners Club」の5大ブランド。最近はこれらに「Discover Card」や「銀聯(ぎんれん)」を含めて7大国際ブランドとも呼ばれます。

これらの国際ブランドは世界中のクレジットカード会社加盟店において決済システムを提供している会社です。

上記7社はそれぞれ独自に(あるいは共同して)、自社のブランドの決済システムを構築して、その決済システムを利用するイシュアやアクワイアラからブランドフィーと呼ばれる手数料を受け取って収益化しています。

クレジットカードの決済システムの根幹部分を提供している会社と思ってください。

なお、最近日本国内でも発行が増えているブランドデビットカードは、こうした国際ブランドの決済システムをデビットカード(銀行のキャッシュカード)に応用したものです。

https://money-lifehack.com/bank/4896

世界7大国際ブランド

- JCB

- Visa

- Mastercard

- American Express

- Diners Club

- Discover Card

- 銀聯

タッチ決済(NFC/非接触決済)の普及

近年は各国際ブランドが独自のタッチ決済(非接触決済)ブランドを展開しています。「Visaのタッチ決済」「Mastercardコンタクトレス」「JCBコンタクトレス」「American Express Contactless」など、対応する専用の端末にかざすだけでスピーディーに支払いが完了する仕組みが標準的になっています。

国際ブランドの違いは何かあるの?

基本的に加盟店(クレジットカードが使えるお店)は上記の国際ブランド(あるいはその代理店)と契約をしています。JCBとは契約しているけどVisaとは契約していないというお店もあるわけです。こうした場合、そのお店ではJCBは使えるけど、Visaは使えないということになります。もちろん、その逆もあります。

こうした違いについては「JCB、Visa、Mastercardはどれがいい?カードブランドの違いを知る」でも詳しく説明しています

ちなみに、加盟店の開拓や管理を行う会社のことを「アクワイアラ」と呼びます。日本の場合はこれから説明するイシュアがアクワイアラを兼任しているケースが多いです。

VisaやMastercardは「4者間モデル」を採用しており、国際ブランド・イシュア・アクワイアラ・利用者の4者が関与します。一方、American ExpressやDiners Clubは自社でイシュアとアクワイアラを兼ねる「3者間モデル」を基本としており、これが加盟店手数料の水準や決済の仕組みの違いに影響しています。

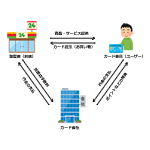

実際のクレジットカードのサービスを提供するイシュア、アクワイアラ

国際ブランドがクレジットカードの決済システムを提供するのに対して、実際のクレジットカードのサービスを提供するのはイシュア、アクワイアラと呼ばれるサービス事業者です。

- イシュア=クレジットカードの発行会社

- アクワイアラ=カード加盟店の開拓・管理会社

このようになります。

カード会社(イシュア)とは何か?

一方のカード会社(イシュア)というのは、実際にプラスチック製(一部金属製)のカードを発行してカード利用者に提供している会社を指します。実際に私たちカード利用者と契約をしているのはこのイシュアとなります。

私たちがクレジットカードを利用するうえで最も近いところにいるのがイシュア(カード会社)といえるでしょう。

カード会社(イシュア)は利用者を審査して与信(利用限度額の設定)を行い、実際に使ってもらうことで利用料金の一定割合を加盟店から手数料として受け取ったり、利用者が分割払いやリボ払い、キャッシングなどを利用したときの金利手数料を受け取って収益化しています。

クレジットカードの発行権とカード会員が使った利用代金を回収することができます。自社のカード(プロパーカード)以外にも他の企業と提携したクレジットカードも発行しています(下記の表を参照)

| JCB | 国際ブランドでありながら、カード会社(イシュア)でもあります。アクワイアラ業務も行っているので、JCBは国内で唯一のカードの3機能(国際ブランド、イシュア、アクワイアラ)を兼任しているカード会社です。ユーザー向けのポイントは「Oki Dokiポイント」 <代表的なクレジットカード> ・JCB一般カード ・ANA JCBカード ・JALカード(JCB) |

|---|---|

| 三井住友カード | VisaとMastercardのイシュアとなっています。ユーザー向けのポイントは「Vポイント」(旧ワールドプレゼントポイントから統合されました) <代表的なクレジットカード> ・三井住友カード(NL)(Visa/Mastercard) ・ANA VISAカード ・JALカード(Visa/Mastercard) |

| 楽天カード | Visa、Mastercard、JCB、American Expressのイシュアとなっています。ユーザー向けのポイントは「楽天ポイント」 <代表的なクレジットカード> ・楽天カード |

| PayPayカード | Visa、Mastercard、JCBのイシュアとなっています。スマートフォン決済の普及に伴い、近年発行数を大きく伸ばしています。ユーザー向けのポイントは「PayPayポイント」 <代表的なクレジットカード> ・PayPayカード ・PayPayカード ゴールド |

| セゾンカード (クレディセゾン) |

Visa、Mastercard、JCB、American Expressのイシュアとなっています。様々なお店やサービスの提携クレジットカードが多いのも特徴的です。たまるポイントは「永久不滅ポイント」が基本ですが、提携カードは提携先企業のポイントが貯まるケースもあります。 <代表的なクレジットカード> ・セゾンカード インターナショナル ・セゾン・アメリカン・エキスプレス・カード ・MUJI Card(無印良品) ・シネマイレージカード(TOHOシネマズ) ・タカシマヤセゾンカード(高島屋) |

| イオンカード | イオン関係はもちろんですが、様々な提携カードも発行しています。 <代表的なクレジットカード> ・イオンカードセレクト(イオンカード+イオン銀行) ・コスモ・ザ・カード・オーパス(コスモ石油) ・コジマ×ビックカメラカード |

加盟店管理会社(アクワイアラ)とは何か?

こちらは、クレジットカード決済をお店などに導入したい店舗(加盟店)を管理することを中心としている会社です。最終仕向先カード会社とも呼ばれることがあります。

クレジットカードの売り上げを集約して加盟店に支払うなどの手続きを行っています。

BtoBのサービスであるため、アクワイアラは基本的には私たちクレジットカード利用者と関係することはありません。ちなみに、日本ではカード会社(イシュア)がアクワイアラを兼ねているケースもあります。

最近では、Squareに代表されるようなモバイル端末を利用したクレジットカード決済サービスを提供する会社も登場し、初期費用や端末費用を大幅に抑えたうえで決済手数料も安いサービスも登場しており、小規模なお店や個人事業主の方でもクレジット決済を導入しやすくなっています。

インターチェンジフィー(IRF)の仕組み

加盟店がクレジットカード決済を受け付ける際に支払う手数料のうち、大部分を占めるのが「インターチェンジフィー(IF/IRF)」と呼ばれるものです。これはアクワイアラからイシュアに対して支払われる手数料であり、ブランドやカードのランク(一般、ゴールドなど)、決済方法によって率が異なります。American ExpressやJCBなどの加盟店手数料がVisaなどと比較して高い傾向にあるのも、こうした手数料構造が背景にあります。

クレジットカードを作るうえではイシュアがどこかが重要

クレジットカードには「国際ブランド(決済機能提供)」と「イシュア(カード発行・サービス提供)」と「アクワイアラ(加盟店管理)」の3つの会社が関わっています。

一方で私たちがクレジットカードを利用するという上で、重要になってくるのは基本的にはイシュア(カード会社)をどこにするか?とどのクレジットカードを発行するか?ということになります。

一応、それぞれのカードの国際ブランド(JCBやVisa、Mastercardなど)の違いで使えるお店、使えないお店というのは出てきますが、クレジットカードを利用するときの「ポイントプログラム」「付帯保険などのサービス」「デスクサービス」などの様々なサービスはカード会社(イシュア)が提供しています。

国際ブランドとイシュアの違いのまとめ

要するに国際ブランドはクレジットカードの決済システムを運用している会社でそのシステムをイシュア(カード会社)に提供しているわけですね。

最近増えているブランドデビットカード(住信SBIネット銀行 Visaデビットカードなど)、ブランドプリペイドカード(Vプリカなど)は、国際ブランドの決済システムを借りて銀行や信販会社が提供するクレジットカードとはまた異なるサービスとなります。

以上、クレジットカードのカード会社(イシュア)と国際ブランドの違いについて説明しました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。