年金の第3号被保険者制度の問題点とその廃止議論についてのまとめ

年金制度においていわゆる専業主婦や一定の収入以下のパート主婦は「第3号被保険者」という被保険者に区分されます。この第3号被保険者制度は専業主婦優遇であるとして廃止や改正の動きもあります。

年金制度においていわゆる専業主婦や一定の収入以下のパート主婦は「第3号被保険者」という被保険者に区分されます。この第3号被保険者制度は専業主婦優遇であるとして廃止や改正の動きもあります。

ただ、現状としての第3号被保険者制度は確かにいわゆる主婦をしている女性にとって有利な制度となっています。今回はそんな第3号被保険者制度にはどのような制度上の問題があるのか?また、廃止議論はどのように進んでいるのか?などをわかりやすくまとめていきたいと思います。

最近ではパートの厚生年金への加入要件の緩和(強制加入)が進んでいますが、加入要件緩和を進めるのであればこの第3号問題もセットで取り扱うべきなんですが、こちらは進んでないですね……。

まずは知っておきたい公的年金制度の基本

公的年金制度は20歳以上で日本に住んでいる方は全員加入する必要がある年金制度です。

公的年金制度は20歳以上で日本に住んでいる方は全員加入する必要がある年金制度です。

そしてその人の働き方によって「第1号被保険者」「第2号被保険者」「第3号被保険者」という3つに分けています。

なかでも制度的に課題が多いのは「第3号被保険者」という制度です。過去の日本のように総サラリーマン世帯で専業主婦が基本ということであれば問題なかったのでしょうが、今の多様化した時代にはマッチしていない制度です。

第1号被保険者

自営業の方、学生、無職の方、パートやアルバイトなどで働いている方で第2号被保険者、第3号被保険者に該当しない方がこちらに入ります。国民年金に加入し保険料は全額自己負担で払うことになります。また、健康保険については「国民健康保険」に加入します。こちらも保険料は全額自己負担(世帯主負担)となります。

実際の保険料は国民年金保険料が15,590円、健康保険料は収入によって変わりますが、1人世帯東京都練馬区で年収が240万円のケースで11,601円となります。合計326,292円です。

第2号被保険者

いわゆるサラリーマンや公務員のように社会保険が用意されている会社で社会保険への加入条件を満たした方が加入します。厚生年金+健康保険に加入します。保険料は半分負担です(残り半分は会社負担)。実際に支払う保険料は年金、健康保険ともに収入(標準報酬月額)によって変わります。

具体的には「新社会人が知っておきたい社会保険と社会保険料の基本」でも紹介していますが、東京都のケース(協会けんぽ)で標準報酬月額(月収目安)が20万円の方で年金は17,828円、健康保険料は9,960円です。合計333,456円です。

ちなみに、第2号被保険者の加入する「厚生年金」は国民年金の上乗せとなるので、将来受け取れる年金額は第1号被保険者よりも大きくなります。詳しくは「意外と知らない国民年金と厚生年金の違い」も参考にしてください。

また、健康保険についても実質的な保障内容は国民健康保険よりも手厚かったりします。

実際のところ、自己負担分が半額なので、年間には上記の金額の2倍(66万円)の保険料を払っていることになるわけですから、それも当然といえば当然ですね。

第3号被保険者

第2号被保険者の配偶者で社会保険上の扶養認定基準を満たしている人が加入します。国民年金に加入している形になりますが、保険料は配偶者の厚生年金から支払われるため自己負担はありません。また健康保険料も無料です。

- 第2号被保険者の配偶者(サラリーマンの妻)

- 収入が130万円未満である

- パート先などで厚生年金に加入していない

この3つの条件を満たした人が対象となります。

いわゆるサラリーマンの妻で、一定以下の収入しかない人が該当します。

第3号被保険者がなぜ問題になるのか?

第3号被保険者が問題になるのは大きく3つあります。

- 働きたい女性の社会進出を制度が抑制している

- 独身者や共働き世帯に年金コストを背負わせている

- 自営業者の妻とくらべて優遇が大きすぎる

制度的に、働く夫と専業主婦というモデル家族が多数だった時代は不満や不公平感も表には出てきにくかったのですが、最近の労働環境や家庭環境の変化から問題が大きく取り上げられるようになっています。

働きたい女性の社会進出を制度が抑制している

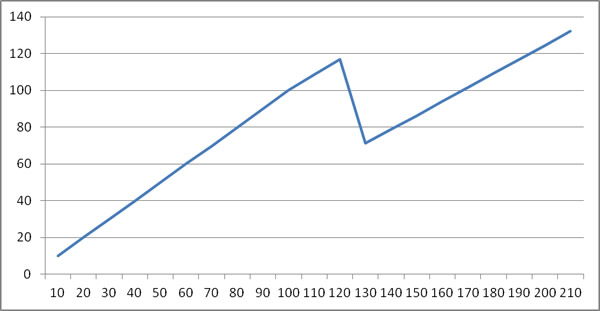

130万円の壁という言葉を聞いたことがある方も多いかと思います。これは年収見込みが130万円を超えると第3号被保険者は扶養認定を取り消させれる形になるためです。

この辺りは「主婦がパートとして働くときの103万円、130万円(106万円)の壁の存在」「2016年10月から社会保険の年収の壁が106万円の壁が新設」でも説明していますが、このような状況になることで「所得逆転現象」が発生します。

壁を越えて働いてしまうと、第1号被保険者になるなら国民年金保険料+国民健康保険料、第2号被保険者になるなら厚生年金保険料+健康保険料の支払い義務が突然生じるようになります。

横軸は年収、縦軸は手取りとなります。

手取り収入をグラフにすると上のように、ある一定以上働くことで急激に手取りが落ち込んでしまいます。

上記は第3号被保険者から第1号被保険者になるケースのグラフなのですが、130万円の壁を超えるラインと同水準になるにはおよそ180万円ほど稼ぐ必要が出てきます。仮に時給1000円としても50万円の差を埋めるには追加で500時間分追加で働く必要があります。この500時間分は実質的な無給となるわけで、これを考えると130万円以内にセーブして働くというのが合理的になります。

つまり、現状の所得逆転が発生する壁が存在するために年間で130万円よりももう少し頑張って働きたいという人の就労を阻害しているわけです。これが第1の問題ですね。

独身者や共働き世帯に年金コストを背負わせている

第3号被保険者は国民年金保険料+健康保険料が実質的に免除されています。

ただ、免除されているといっても、国民年金は受け取れますし、病気やケガをしたら健康保険証を使って3割の自己負担で治療を受けることもできます。

じゃあ、その分の保険料は誰が負担しているのでしょうか?

それは第2号被保険者(厚生年金加入者・健康保険加入者)が支払っている保険料です。つまり配偶者の保険料から出ているわけです。

ただし、社会保険料(厚生年金保険料+健康保険料)は配偶者の有無によって保険料が変わることはありません。独身でも既婚(扶養あり)でも既婚(扶養なし)でも保険料は同一なんです。

ということは実質的に第3号被保険者の年金と健康保険の保険料は「独身者」や「第2号被保険者の共働き世帯」も負担していることになるわけです。共働きで夫婦ともに第2号被保険者として二重に保険料を払っている世帯から見れば、一人分の保険料で二人分の保険がきく専業主婦(第3号被保険者)は優遇されすぎている!というわけですね。これが第2の問題。

自営業者の妻とくらべて優遇が大きい

たとえば同じ主婦だとしても、配偶者が第1号被保険者(自営業など)のケースと第2号被保険者(サラリーマンや公務員)のケースで負担が大きく違います。

第1号被保険者の妻は第1号被保険者であり、定額の国民年金保険料や世帯収入に応じた健康保険料を払う必要があります。どちらも実質的免除されている第3号被保険者とは大きな差があります。これが3つ目の問題です。

第3号被保険者をめぐる環境の変化

こうした問題も、大多数の女性が第3号被保険者であれば表面化しにくいものでした。実際に第3号被保険者についての不公平感は自営業者の妻などを中心に昔から語られてきました。一方で大多数がサラリーマン(公務員)の妻という状況ではあまり問題が表面化しにくかったといえます。

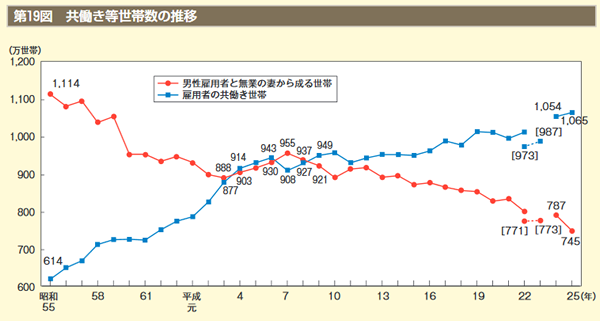

上記の図は「平成26年版男女共同参画白書」に記載されているグラフで昭和55年から平成25年までの専業主婦世帯と共働き世帯の比率の差です。

明らかに専業主婦世帯が少なくなっており、昭和55年とほぼ逆転していることがわかるかと思います。こうした専業主婦優遇に対して恩恵を受けられない層が増えてたことで、こうした問題が大きく取り上げられるようになったといえるでしょう。

第3号被保険者の廃止が議論。いつから?

上記のような問題を踏まえて第3号被保険者制度の廃止を含めた議論が進められています。すでに類似の問題がある税制として配偶者控除(扶養控除)が縮小されるなど、働きたい女性を税制面で阻害しないような動きが出てきています。

この流れが進むのであれば、第3号被保険者制度の廃止議論も大きくなることと思われます。単純な廃止というのは主婦やパートで扶養に入っている方への影響が大きいため、一律に第3号被保険者制度をなくして、主婦もすべて第1号被保険者か第2号被保険者にするというのは乱暴でしょう。

ただし、なんらかの改正が行われる場合はこれまでの第3号被保険者制度のような、主婦や扶養に入っているパート主婦にとってのうまみがある制度にはならず、少なからずの負担増になるものと考えられます。

以上、年金の第3号被保険者制度の問題点とその廃止議論についてのまとめでした。

なお、この記事は情報が出てくる都度アップデートしていく予定です。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。