【2026年最新】投資(新NISA)よりローン・借金の繰り上げ返済を優先すべき理由!優先順位や仕組みを徹底解説

もし、あなたにローンや借り入れ、クレジットの未返済残高があるのなら、株式投資や債券投資などに投資をしたり預金・貯金をする前に、ローンの返済(繰り上げ返済)を考えてみましょう。

もし、あなたにローンや借り入れ、クレジットの未返済残高があるのなら、株式投資や債券投資などに投資をしたり預金・貯金をする前に、ローンの返済(繰り上げ返済)を考えてみましょう。

キャッシングやカードローン、ショッピングリボ払いなどの借金の金利は一般に高利なので、こうした借金の返済を繰り上げて行うというのは言い換えれば、超効率的な運用をしているのと同じことになります。

投資や資産運用を始めるというのであれば、まずは身近に未返済の借金・債務がないかを確認しましょう。

借金をしているのに投資をする人が多い?

これは調査をして結構驚いたのですが、クレジットカードで分割払いやリボ払いを利用しているのに、積立預金のような形で預貯金をしている方、投資信託に積立投資をしているというような人が少なからずいらっしゃいます。

こうした場合、基本的に優先するべきは、貯蓄や投資ではなく、借金・債務の返済です。

ローンの繰上返済は最高の投資?

ローン・借金の返済(繰上返済)は投資ととらえるととっても魅力的です。

仮に年利15%で借りているローンを返済するということは、利回り15%の投資をするのと同じだけの利息負担を軽減することができます。

しかも、繰上返済をして損をすることというのは無いのでノーリスクでの運用となります。確実に利息を減らせるため元本割れのリスクは一切ありません。

定期預金も依然として低金利であり、日本国債(10年債)などに投資をしても1.5%前後の利回り状況であることを考えると、借金の繰り上げ返済による利回り効果は随分魅力的ではないでしょうか。

借金返済(繰り上げ返済)による利息軽減

100万円を年率15%で借金している場合、そのままだと年に15万円の利息が発生することになります。これを繰り上げて返済をすれば、発生するはずだった15万円の利息をゼロにすることができます。

実際には100万円の現金が減ることになるので、その現金から得られたであろう利回り(預金利息等)もなくなるわけですが、現在のような低金利の時代であれば預金利息はほぼゼロに近いです。

仮に資産運用をしているような場合でも15%のような高いリターンを安定して出し続けることは極めて難しいです。それだけのリターンを狙うには相応のリスクも負う必要があります。

一方で借金返済なら、100%確実に15%の利息負担を減らせます。この差は大きいです。

なお、15%から18%という年率は、クレジットカードの分割払いやリボ払いなどの手数料の標準的な水準となります。

投資で得た収益は課税されるけど、繰り上げ返済は非課税

また、この借金の繰り上げ返済のいいところは、それによって得られる利息軽減効果は「非課税」ということ。当たり前ですが、ローンの返済をしたからといって税金を取られることはありません。

一方、通常の口座での株式投資の配当金や譲渡益、投資信託の分配金などには所得税15%+復興特別所得税0.315%+住民税5%の、合計20.315%の税金がかかってしまいます(参考:株式投資と税金)。

そう考えると、繰上返済して浮いた利息相当はまるまる懐に入れることができ税制面でも圧倒的に有利となります。

そういった意味で、借金を抱えている状況なら課税口座で資産運用をするよりも借金の返済をするというのは実は“超”が付くほど効率的なのです。

新NISA(非課税投資枠)と繰り上げ返済、どちらを優先すべき?

2024年からスタートした新NISAを活用する場合は、投資で得た利益が非課税になるため、「繰り上げ返済の非課税メリット」との差は縮まります。

しかし、投資には常に相場変動による元本割れリスクが伴います。一方で借金の繰り上げ返済は「絶対に元本割れしない確実な利回り商品(借入金利分の利息削減効果)」として機能します。

金利が15%前後の高い借金がある場合は、新NISAでの積立を一旦ストップしてでも借金返済を優先するべきです。住宅ローンのような低金利の借入であれば、新NISAでの運用と並行する選択肢もありますが、無担保の高金利ローンは常に返済が最優先となります。

低金利の預金(貯金)よりローン返済を優先させよう

貯金や投資は確かに大事です。もちろん、一定額の預貯金は生活防衛資金という観点から考えても必要です。

万が一を考えた場合、一般的には生活費の3〜6ヶ月分、不安な場合は半年~2年分くらいの現預金はあるほうが安心です。

しかしながら、高い金利で借りているローンの返済は非常に高利回り(しかもノーリスク)の投資と同じ効果をもたらします。高い金利の借金がある方はまずは、その返済を優先させましょう。

意外とみんな借金している?返済するべき優先順位

ここでは、多くのローンや借金、クレジット債務などの紹介と、返済するべき優先順位をまとめています。基本的には「金利が高いものから返済する」というのがセオリーとなります。

たとえば、住宅ローンと消費者金融を同時に利用している場合、返済の優先順位はより金利の高い消費者金融(カードローン)から行うべきです。

金利が高いローンは1日単位でみても利息負担は決して小さくないので、できるだけ早く返済計画を立てて実施していくべきです。

たとえば、年利15%の借金の場合1日あたりの利率は約0.041%です。30万円の借金なら1日で約123円もの利息が発生する計算となります。

優先度が高い(金利が高い)ローンをなるべく早く繰上返済するようにしましょう。

キャッシング・消費者金融・カードローンからの借り入れ

返済の優先度:★★★★★

無担保ローンの代表格です。一昔前と比較すると金利水準は下がったもののなお高金利借金の代名詞となっています。紹介する借金の中でも返済優先順位が最も高いローンのひとつです。

もし、これらの借り入れがあるのであれば、最優先で返済しましょう。

クレジットカードの分割払いやリボ払い

返済の優先度:★★★★★

クレジットカードにおける分割払いやリボ払いの手数料(金利)はとても高額です。2025〜2026年時点のリボ払い金利は大手カード会社で実質年率15.0〜18.0%が標準となっており、カード会社によっては一律18%に改定される動きもあります。

もし投資にお金を回しておきながらカードで分割払い、リボ払いをしているようならすぐに、運用商品を売却して返済に当てましょう。キャッシングなどよりも金利が高いケースもあります。

リボ払いについてはこちらも参照「本当は怖いリボ払い」。

マイカーローン・教育ローン

返済の優先度:★★★

ローンの中では金利は低めですが、それでも数%以上の金利が発生しているはずです。ノーリスクでの運用を考えると随分よい案件かもしれません。繰上返済を検討しましょう。

有利子の奨学金の返済

返済の優先度:★★

奨学金というのも意外と大きな返済効果を生みます。たとえば、奨学金として有名な日本学生支援機構(第二種)の場合、上限金利は法定通り3%ですが、2026年現在の利率固定方式は約2.5%に達しており、数年前の0.2%前後から急上昇しています。意外と侮れない重大な金利水準です。

借金と考えていない方も多いので、忘れられがちな隠れ債務の一つです。最近では奨学金の返済が遅れると「ブラックリストへの登録」が行われるようになりました。奨学金も立派なローンです。返済を甘く見ないようにしましょう。

住宅ローンの返済

返済の優先度:★~★★

住宅ローンの場合は金額が金額だけに繰上返済の効果が得られやすいという特徴があります。ただし、他のローンよりは金利は低めになっているはずですので優先順位は低いかもしれません。

また、住宅ローン減税のような税制上の優遇もあります。住宅ローン減税期間中(2030年まで継続、最長13年)はローン残高の0.7%が税額控除されるため、期間中は逆に繰り上げ返済をしないほうが有利なケースもあります。

また、住宅ローンは金額も大きいので繰上返済ですぐに完済というのも難しいです。手元資金(万が一のための生活防衛資金)や将来の子供たちの学費など確保しておくべきお金もあるはずなので、そのあたりと相談して繰上返済するようにしましょう。

ただし、金利は低いとは言っても金額が大きく、返済期間も長いローンなので金利の絶対額という面では侮れません。可能であれば繰上返済を使って早期返済を目指しましょう。 (参考:住宅ローンと繰上返済)

金利上昇環境における変動金利住宅ローンのリスク

2026年現在、日銀の政策金利引き上げにより、変動金利型住宅ローンの金利が上昇傾向にあります。変動金利を利用している方は、政策金利の上昇によって返済額が増加するリスクを抱えています。金利上昇局面においては、繰り上げ返済によって元本を少しでも減らしておくことの優先度が非常に高まっています。

繰り上げ返済の種類:「期間短縮型」と「返済額軽減型」の比較

繰り上げ返済を行う場合、主に以下の2つの方法があります。

- 期間短縮型:毎月の返済額は変えずに、残りの返済期間を短くする方法。

- 返済額軽減型:返済期間は変えずに、毎月の返済額を減らす方法。

一般的に、支払う利息の総額を減らす「利息軽減効果」は、期間短縮型のほうが圧倒的に大きくなります。総支払額を減らすことを最優先とするならば、期間短縮型を選ぶのが基本です。

今すぐ返済できない場合に取れる2つの方法

今すぐにローンを繰り上げ返済をするのが難しいという場合、以下の二つの方法を取ることができます。

月々の返済額を少しでもいいから増やす

今すぐ一括で返済できないという場合でも、毎月の返済額をわずかでもいいから増やすようにしましょう。ローン会社、クレジット会社は増額返済などが可能です。

そんな余裕がないという方は、このブログでもいくつかの家計改善に関する記事がありますので、そうした記事も参考に、支出を減らしながら増額返済していきましょう。

低金利のローンに借り換えするという方法もある

特に金利が高めのキャッシングやクレジットカードの分割払いやリボ払いなどをしている場合、年率が15.0%〜18.0%になることも少なくありません。

こうした高金利のローンを利用しているのであれば、別の低金利のローンなどに“おまとめ”して利率を小さくすることで負担を小さくするという方法もあります。

30万円×15%の借金3本があるとして、それを90万円×8%の借金におまとめすることが出来れば、年間の利息負担は13.5万円→7.2万円にまで圧縮可能です。

おまとめローン利用時の具体的な注意点

- 審査のハードル:多重債務の状態だと、新たなおまとめローンの審査に通らない場合があります。

- 返済期間の長期化:金利が下がっても、毎月の返済額を減らしすぎて返済期間が長引くと、結果的に支払う利息の総額が増えてしまうリスクがあります。

- 新たな借り入れリスク:おまとめによって元のクレジットカードの利用枠が空くと、再びリボ払い等を利用してしまい、借金が倍増する失敗パターンが多く見られます。強い意志と元のカードの解約などの対策が必要です。

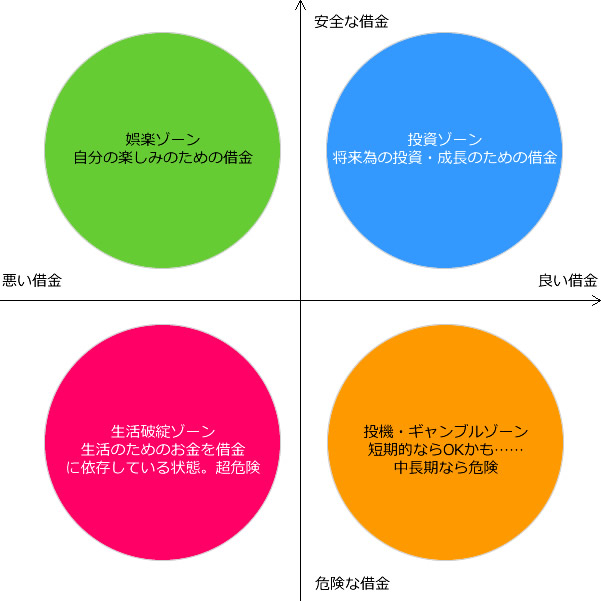

借金は必ずしも悪いわけではない

ただし、借金であれば絶対にダメというわけではありません。

調達コスト(ローン金利)よりも高い利回りで運用できている、あるいは投資によるキャッシュフローが黒字化しているケースについては必ずしも借金返済が有利となるわけではないです。

上記の記事でも紹介しているように、たとえば、不動産投資のように借金をしてアパートを建てて運用という場合は当然借金をしていますが、それによって「賃料収入>ローン返済+諸経費」という状況をキープできるならメリットがあるでしょう。

株の信用取引のようにコストはかかるけれどもレバレッジによって高いリターンを上げることができれば問題ないです。

以上、借金返済・繰上返済は超効率的でノーリスクな資産運用というお話でした。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。