2017年1月に個人型確定拠出は加入対象が大幅に拡張されました。確定拠出型年金ってそもそも何?という方には「個人型確定拠出年金のメリット・デメリット」で詳しくまとめていますので、まずはこちらのページをご覧ください。

2017年1月に個人型確定拠出は加入対象が大幅に拡張されました。確定拠出型年金ってそもそも何?という方には「個人型確定拠出年金のメリット・デメリット」で詳しくまとめていますので、まずはこちらのページをご覧ください。

従来は自営業者(第1号被保険者)や企業年金のないサラリーマンが加入対象でしたが、拡張により企業年金のあるサラリーマンや公務員、それに専業主婦にも確定拠出型年金加入が認められるようになりました。結果としてすべての人が個人型確定拠出型年金(DC)に加入できるようになっています。

今回はそんな2017年1月からの個人型確定拠出型年金の制度について変更点を中心にわかりやすく解説していきます。

年金制度のおさらいと、2017年1月以降の個人型DC

※確定拠出年金は「DC」と呼ばれるほか、「401k」と呼ばれることもあります。なお、2016年9月には個人型確定拠出年金については「iDeCo(イデコ)」という愛称で呼ぶことも決まったそうです。

個人型確定拠出年金=個人型DC=個人型401k=iDeCoとなります。本記事内でも都合上表記を使い分けている場合がございますので、ご了承ください。

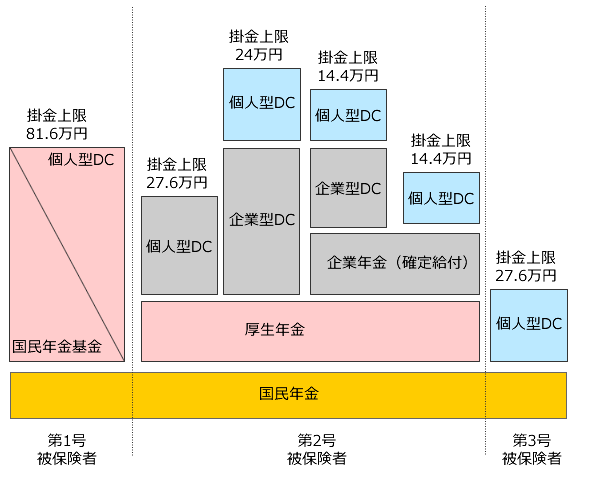

まず、年金制度は下記のようになっています。

第1号被保険者(自営業者など)、第2号被保険者(サラリーマンや公務員など)、第3号被保険者(サラリーマン・公務員の妻(専業主婦))という具合に分かれています。

次に、それぞれの被保険者別の違いを見ていきましょう。

第1号被保険者

国民年金基金や個人型確定拠出年金、付加年金に任意で加入することができます。

第2号被保険者

まず共通で厚生年金へ強制加入となります。厚生年金保険料は給与からの天引きとなります。この保険料に国民年金の保険料も含まれています。さらにこの上に確定給付年金(企業年金)のほか、企業型確定拠出年金が上乗せされるケースがあります。

また、個人の任意で個人型確定拠出年金に加入することができます。従来企業年金がある方や公務員は個人型確定拠出年金へ加入できませんデイしたが、2017年1月より加入が認められるようになります。

第3号被保険者

国民年金保険料は第2号被保険者(配偶者)が払っていることになっているので事実上の年金負担はありません。2017年1月からは扶養下でも個人型401k(個人型DC)に加入できるようになります。

図にすると下記の通りです。「青色で個人型DC」と書いている部分が2017年1月より新たに加入できるようになった個人型確定拠出年金の区分となります。

加入者別のiDeCoへの掛け金上限

| 月額下限 | 月額上限 | 年間上限 | |

|---|---|---|---|

| 第1号被保険者 (自営業・無職など) |

5,000円 | 68,000円 | 816,000円 |

| サラリーマン (企業年金なし) |

5,000円 | 23,000円 | 276,000円 |

| サラリーマン (企業型DCあり) |

5,000円 | 20,000円 | 240,000円 |

| サラリーマン (確定給付年あり) |

5,000円 | 12,000円 | 144,000円 |

| 公務員 | 5,000円 | 12,000円 | 144,000円 |

| 第3号被保険者 (専業主婦など) |

5,000円 | 23,000円 | 276,000円 |

大きな変更点は企業年金加入者・公務員と専業主婦

従来までは自営業者(第1号被保険者)や企業年金の無い企業に勤めているサラリーマンしか加入できませんでしたが、2017年1月からは基本的にすべての人が401kに加入できるということになります。

これによって企業年金や企業型確定拠出年金に加入しているサラリーマンの方や公務員の方も個人型確定拠出年金に資金を拠出することができるようになります。

転職や就職で年金の持ち運びがより容易になった

個人型DCに加入していた人が、企業年金のある会社に転職(就職)する場合などは、これまで運用してきた個人型DCへの年金拠出をあきらめざるを得ませんでした。

(転職時も引き続き運用はできますが、新規の掛け金拠出ができない)

今回の改正でこのような問題がなくなったといえます。これによって個人型確定拠出年金のデメリットだった転職問題が解消されたことになります。

専業主婦でも国民年金にプラスしての年金が受給できるようになる

従来、専業主婦(第3号被保険者)は「国民年金のみ」に加入している状態となっていました。ただ、この状態だと将来受け取れる年金はそこまで大きくありません。

2017年1月以降で個人型確定拠出年金に主婦も加入できるようになることで、将来受け取れる年金を運用して増やすことが可能です。

ただし、主婦の加入自体には、正直現行の制度だとあまりメリットが大きいとは言えません。詳しくは「主婦が401k(確定拠出年金・個人型DC)に加入するメリット、デメリット」もご覧ください。

企業年金がある会社に勤めている人も401kによる節税メリットを享受できる

今回の改正で企業年金があるサラリーマンの方や公務員も401kに追加で加入できるようになりました。「個人型確定拠出年金のメリット・デメリット」でも述べている通り、確定拠出年金は全額所得控除が利用できるなど節税メリットが大きいです。

参考:公務員が個人型確定拠出年金(iDeCo)に加入するメリット、デメリット

個人型401kはどこで管理するかが重要

個人型401k(確定拠出年金・DC)については、どこで管理するかが重要です。

選ぶポイントは「運営管理手数料」と「取扱商品の充実度」です。

運営管理手数料

年金資産を預けている証券会社・銀行に対して支払う手数料です。だいたい月額で無料~700円くらいの費用が必要になります。

ちなみに月700円を20年と考えると168,000円もの差になります。これはかなり大きいです。できるだけ月額コストの安い証券会社・銀行を選ぶようにしましょう。

取扱商品の充実度

これも大切です。確定拠出年金における運用商品としてはやはり低コストのインデックスファンド組み合わせておくというのが基本的なスタンスとなるはずです。定期預金などの無リスク運用の商品もありますが、運営管理手数料なども考えるとメリットは大きくありません。

このあたりについは「確定拠出年金におけるおすすめの資金配分」でも説明してるのでご一読ください。

お勧めはSBI証券か楽天証券

詳しい比較については「個人型確定拠出年金(iDeCO)のおすすめ証券会社を徹底比較」で行っていますが、個人型確定拠出年金(iDeCo)を始めるうえでおすすめの金融機関としてはSBI証券か楽天証券のどちらかということになります。

いずれも一定の残高等の条件を満たせば月額管理手数料は無料にすることができます。数百円というレベルの違いであっても何十年と払う可能性があるコストですのでできるだけ抑えたいところです。

SBI証券は10年以上前から個人型401kのサービスを開始しており、やはり安心感があります。一方の楽天証券は2016年9月からサービス開始と歴史は浅いですが、スタートにはかなり準備をしていたようで手数料の安い魅力的な投資信託などの取り扱いも増えています。

こうした流れをうけてSBI証券も401kキャンペーンを開始するなど競争も始まっています。上手に活用したいところですね。

以上、2017年からの個人型確定拠出年金の変更点のまとめでした。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら7,000ポイントもらえるぶっ壊れキャンペーン中。

>>三木谷キャンペーン申し込みはこちら

※一人当たり最大5回線まで利用可能。

5回線までMNPすれば14000P×5=7万円相当の楽天ポイントがもらえます。