複利とは?複利効果をNISA・積立投資・借金返済に活かす方法

複利とは、利息や運用益を元本に組み入れ、その増えた元本に対してさらに利息や運用益がつく仕組みです。よく「利息が利息を生む」と表現されます。

資産運用では、複利を味方にできるかどうかで長期の成果が大きく変わります。一方で、カードローンやリボ払いなどの借金では、複利に近い形で利息負担が膨らみ、家計にとって大きなマイナスになります。

この記事では、複利と単利の違い、複利効果を大きくする3つの要素、72の法則、新NISAや積立投資での使い方、インフレ時代の実質リターン、借金返済で気をつけたい負の複利まで整理します。

先に結論:複利は「時間」「利回り」「元本」の3つで効き方が大きく変わります。

- 運用益を再投資すると、利益がさらに利益を生む複利効果が働きます。

- 複利は短期では地味ですが、20年、30年と長くなるほど差が大きくなります。

- NISAや投資信託では、分配金を再投資し、税金と手数料を抑えることが重要です。

- 借金では逆に、利息が増えるほど家計を圧迫するため、高金利の返済を優先しましょう。

複利とは?単利との違い

金利や運用利回りの計算には、大きく分けて「単利」と「複利」があります。

単利は、元本に対してだけ利息がつく計算方法です。一方、複利は、発生した利息や利益を元本に加え、その増えた元本に対して次の利息がつきます。

| 計算方法 | 特徴 | 100万円を年5%で10年運用した場合 |

|---|---|---|

| 単利 | 元本100万円にだけ毎年5%の利息がつく | 150万円 |

| 複利 | 利息を元本に加えて再投資する | 約162.9万円 |

複利の計算式は次の通りです。

将来価値 = 元本 × (1+利回り)運用年数

たとえば100万円を年5%で10年間複利運用すると、次のようになります。

複利の逆向きの考え方が、現在価値(割引現在価値)です。将来のお金を今の価値に直して考えるときに使います。

複利効果を大きくする3つの要素

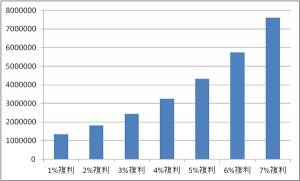

複利効果を大きくする要素は、主に「期間」「利回り」「元本」です。

1. 期間:長く続けるほど効果が大きくなる

複利は、運用期間が長くなるほど効果が大きくなります。最初の数年は単利との差が小さくても、20年、30年と続けるほど差が広がります。

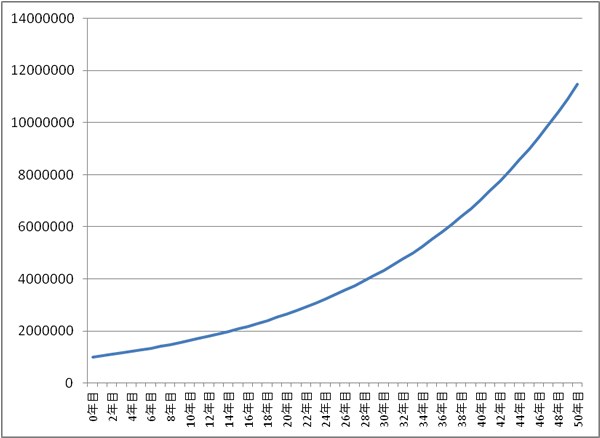

たとえば100万円を年5%で運用した場合、10年後は約163万円、20年後は約265万円、30年後は約432万円になります。途中で運用益を使わず再投資し続けることで、時間が味方になります。

2. 利回り:少しの差でも長期では大きな差になる

複利では、利回りの差も長期になるほど大きな差になります。年3%と年5%では、1年だけなら大きな違いに見えません。しかし30年、40年で見ると、最終的な資産額にはかなりの差が出ます。

ただし、利回りを高くしようとすれば、その分リスクも大きくなります。高利回りをうたう投資商品ほど、元本割れや詐欺的な商品にも注意が必要です。

3. 元本:少額でも始める、余裕があれば積立額を増やす

複利効果は、元本が大きいほど金額としての効果も大きくなります。年5%で30年運用して約4.32倍になったとしても、元本が10万円なら約43万円、元本が100万円なら約432万円です。

とはいえ、最初から大きな資金を用意できなくても問題ありません。毎月の積立投資で元本を積み上げていけば、時間とともに複利効果を得やすくなります。

資産が2倍になる目安「72の法則」

複利を直感的に理解する方法として、「72の法則」があります。これは、資産が2倍になるまでの年数を概算するルールです。

資産が2倍になる年数 = 72 ÷ 年利(%)

- 年利3%なら、72 ÷ 3 = 約24年

- 年利4%なら、72 ÷ 4 = 約18年

- 年利6%なら、72 ÷ 6 = 約12年

厳密な計算ではありませんが、長期投資の感覚をつかむには便利です。投資信託やNISAで期待リターンを考えるときも、「何年くらいで資産が倍になる可能性があるか」をざっくり見ることができます。

NISA・積立投資で複利を活かす方法

NISAは、運用益が非課税になる制度です。通常、投資信託や株式の売却益・配当・分配金には税金がかかりますが、NISA口座内の対象商品であれば、一定のルールのもとで非課税になります。

複利を活かすうえで、NISAの非課税メリットは大きいです。税金で引かれるはずだった利益を再投資に回しやすくなるからです。

長期・積立・分散を基本に、分配金を受け取って使うより、再投資して元本を増やす運用を意識しましょう。

毎月一定額を積み立てる場合、たとえば毎月3万円を年5%で30年間積み立てると、総積立額1,080万円に対して、将来価値は約2,500万円前後になります。もちろん実際の運用では価格変動がありますが、長期で継続するほど複利効果を得やすくなります。

金融庁のつみたてシミュレーターを使うと、毎月の積立額、想定利回り、積立期間から将来の資産額を試算できます。

複利効果を邪魔するもの:税金・手数料・途中売却

複利効果を最大化するには、運用益を再投資するだけでなく、複利を邪魔するものを減らす必要があります。

| 複利を弱めるもの | 理由 | 対策 |

|---|---|---|

| 税金 | 利益が課税されると再投資できる金額が減る | NISAやiDeCoなどの制度を活用する |

| 信託報酬・手数料 | 毎年のコストが長期で効いてくる | 低コストの商品を選ぶ |

| 分配金の受け取り | 元本を増やす力が弱くなる | 再投資型・無分配型を検討する |

| 途中売却 | 運用期間が短くなり複利効果が弱まる | 無理のない積立額にする |

投資信託のコストは長期運用ほど効いてきます。信託報酬や販売手数料の考え方は、以下の記事も参考になります。

毎月分配型の投資信託は、分配金を受け取れる一方で、長期の複利運用には向かない場合があります。

インフレ時代は「実質リターン」で考える

複利で資産が増えても、それ以上に物価が上がれば、実際の購買力はあまり増えていません。日本銀行は物価安定の目標として消費者物価の前年比上昇率2%を掲げています。

そのため、長期の資産形成では「名目リターン」だけでなく「実質リターン」も意識する必要があります。

実質リターン ≒ 名目リターン − インフレ率

たとえば年5%で運用できても、物価が年2%ずつ上がるなら、購買力ベースの実質リターンはおおむね年3%です。老後資金や教育資金を考えるときは、将来必要な金額がインフレで増える可能性も見込んでおきましょう。

借金にも複利は効く。高金利の返済は優先度が高い

複利は資産運用では味方になりますが、借金では敵になります。カードローン、キャッシング、リボ払いなど高金利の借入では、返済が長引くほど利息負担が増えます。

投資で年3〜5%のリターンを狙う一方で、年15%前後の借金を抱えているなら、家計全体では借金返済を優先した方が合理的なケースが多いです。借金返済は、確実にその金利分の負担を減らせるからです。

投資を始める前に、リボ払い、カードローン、キャッシングなどの残高と金利を確認しましょう。高金利の借金を放置したまま投資をすると、複利効果が家計のマイナス側に働きます。

まとめ:複利は早く始めて、長く続けるほど効いてくる

複利は、資産運用の基本中の基本です。ただし、単に「複利はすごい」と理解するだけでは不十分です。時間、利回り、元本、税金、手数料、インフレ、借金まで含めて考えることで、家計全体に活かせる知識になります。

最後に、複利を味方にするポイントをまとめます。

- 運用益はできるだけ再投資する

- 長期で続けられる無理のない積立額にする

- NISAなど非課税制度を活用する

- 信託報酬や手数料の低い商品を選ぶ

- インフレを考慮して実質リターンを見る

- 高金利の借金は投資より優先して返済する

複利は短期間では大きな効果を感じにくいかもしれません。しかし、10年、20年、30年と時間をかけるほど差が出ます。早く始めて、長く続けて、余計なコストと高金利の借金を避けることが、複利を最大限に活かす近道です。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。