夫婦間で注意したい名義預金。相続時やペイオフ発生時のトラブルとなる可能性

家族間や夫婦間の相続において、税務調査で最も指摘されやすくトラブルになりやすいものの一つに「名義預金」があります。これは、口座の名義は妻や子供、孫になっているものの、実質的には夫や親(被相続人)の財産であるとみなされる預金のことです。

家族間や夫婦間の相続において、税務調査で最も指摘されやすくトラブルになりやすいものの一つに「名義預金」があります。これは、口座の名義は妻や子供、孫になっているものの、実質的には夫や親(被相続人)の財産であるとみなされる預金のことです。

たとえ長年連れ添った夫婦の生活費や、良かれと思って貯めていた家族のお金であっても、税務上はどちらか個人の財産として厳格に扱われます。これを知らずに放置していると、将来の相続時に思わぬ相続税のペナルティを科せられてしまうなど、後々大きな負担が生じる可能性もあります。

今回は、夫婦間や親子間で特に注意したい名義預金の判定基準と、2024年の生前贈与の大幅改正を踏まえた正しい対応策についてわかりやすくまとめます。

名義預金とは何か?その判定基準

名義預金とは、銀行預金の特定の商品名ではなく、税制上で判断される預金の「実質的な所有状態」を指す言葉です。

一般的に、形式上は配偶者や子供、孫などの名義で作られている銀行口座およびその預金であっても、その原資となった収入や入金の経緯、管理の状況などから考えて、実質的には名義人のものではないと判断される預金口座のことを指します。

多くの主婦が「へそくり」を貯めているというデータがあります。夫婦で築いた財産だから共有名義のようなもので問題ないと考えがちですが、日本の法律においては夫婦であっても財産は個別に帰属する「夫婦別産制」が基本です。

夫が稼いだ給与を原資として、専業主婦の妻が自分の口座に移して貯めていたへそくりや生活費の余りは、税務上は夫の財産(名義預金)と判断される可能性が極めて高いです。

税務署が名義預金かどうかを判断する際は、主に以下の4つの要素を総合的にチェックします。

- 資金の原資:その口座に入金されているお金を誰が稼いだのか(名義人に相応の収入があるか)

- 口座の開設者:誰が銀行で口座開設の手続きを行ったのか(印鑑や申込書の筆跡など)

- 管理・支配の状況:通帳、印鑑、キャッシュカード、ネット銀行のログインパスワードを実際に誰が保管し、自由に使える状態にしているか

- 還元の状況:その預金から発生する利息や元本を、実際に誰が消費・享受しているか

例えば、夫が良かれと思って妻や子供の名義で口座を作り、通帳や印鑑を夫の書斎の金庫に保管したままにしているケースは、典型的な名義預金となります。また、近年普及しているネット銀行や証券口座であっても、ログイン情報を名義人以外が管理している場合は同様のリスクが生じます。

なお、名義預金は夫婦間だけでなく、親から子、祖父母から孫といった関係でも頻繁に発生します。通常生活している間は特に問題になりませんが、これが大きなトラブルに発展するのが「相続」と「ペイオフ」のタイミングです。

相続税の税務調査で最も狙われる名義預金

名義預金が最大の網に引っかかるのが、家族が亡くなったときに行われる相続税の税務調査です。

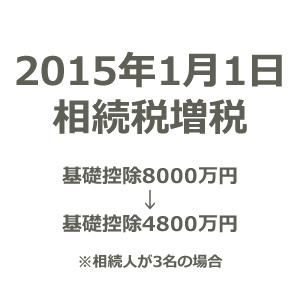

2015年の税制改正によって相続税の基礎控除が「3000万円+600万円×法定相続人数」へと大幅に縮小されて以降、一般の家庭であっても相続税の課税対象となるケースが大きく増えています。

税務署は、過去の確定申告データや給与収入から、亡くなった人の「生涯の稼ぎ」を想定できます。そこから逆算して、亡くなった本人の口座残高が少なすぎたり、逆に収入のない妻や子供の口座に不自然な高額の資産があったりする場合、過去10年分に遡って家族全員の口座の振込履歴や、金融機関に保管されている口座開設時の筆跡・印鑑まで徹底的に照合します。

もし名義預金であると指摘された場合、それらはすべて「亡くなった夫の遺産」として相続財産に加算され、修正申告を求められます。さらに、意図的な隠匿とみなされれば、延滞税だけでなく過少申告加算税や、最悪の場合は非常に重い「重加算税」などのペナルティが科せられることになります。実務上、相続税の税務調査において名義預金の申告漏れ指摘は、常に指摘件数の上位を占めています。

ペイオフ(預金保護)の時にも損をするリスク

名義預金が問題となるもう一つのケースは、万が一銀行が破綻したときの財産保護(ペイオフ)の仕組みです。

預金保険制度(ペイオフ)に基づき、万が一金融機関が破綻した場合であっても、預金者1人につき1金融機関あたり「元本1000万円とその利息」までは保護されるようになっています。

例えば、夫名義で1000万円、妻名義で1000万円を同じ銀行に預けていれば、それぞれ別々の預金者として合計2000万円まで保護されるのが原則です。しかし、妻の口座が「夫の名義預金」であると認定されてしまった場合、実質的に夫1人が2000万円を預けているとみなされ、1000万円を超える部分については保護の対象外となり、銀行の財産状況によっては戻ってこなくなるリスクが生じます。

名義預金と判断されないための具体的な3つの対策

専業主婦などで自身の収入がないにもかかわらず、配偶者から移されたお金がそのまま口座に眠っている場合、それが名義預金ではなく「生前贈与によって正当に譲り受けた本人の資産である」と税務署に対して客観的に証明できなければなりません。そのためには、以下の3つの対策を徹底する必要があります。

- お互いが贈与の事実を認識していること:あげる側と、もらう側の双方が「これは贈与である」と合意している必要があります(亡くなった人が勝手に作った口座は、もらう側が認識していないため贈与になりません)。

- 預金口座や印鑑は本人が管理・使用する:通帳やキャッシュカードは名義人本人が保管し、銀行印も夫のものとは別の、本人専用の印鑑を登録して管理します。ネット銀行であれば、名義人自身のスマホやデバイスでログイン情報を管理することが必須です。

- 贈与契約書を作成し、資金移動の証拠を残す:金額が大きい場合は、いつ、誰が、誰に、いくら贈与したのかを記した「贈与契約書」を作成し、お互いの署名捺印を残します。また、現金手渡しではなく、必ず銀行振込を利用して通帳に記録(証拠)を残すようにしましょう。

【重要】2024年以降の生前贈与・法改正による影響

家族間であっても、年間に110万円を超える贈与を受けると贈与税の対象となるため、毎年の積立額を110万円の基礎控除以下に抑える「暦年贈与」を活用している家庭は多いでしょう。

しかし、2023年度の税制改正(2024年1月施行)により、生前贈与のルールが大きく変わりました。従来は、亡くなる前3年以内に贈与された財産は「なかったこと」にされ、相続財産に持ち戻して相続税が計算されていましたが、2024年1月以降の贈与からは、この持ち戻し期間が段階的に**最長7年**へと延長されることになりました。

これにより、過去にさかのぼって課税されるリスクが大幅に高まったため、これからは「名義預金と疑われるような曖昧な積立」を完全に排除し、上記3つのルールに則って正しく贈与を行っておくことの重要性が以前よりも格段に増しています。

また、2024年からは「相続時精算課税制度」にも年110万円の基礎控除が新設され、この範囲内であれば将来の相続財産への持ち戻しがないという新しいメリットも生まれています。どの制度を使うべきかは財産規模によって異なるため、必要に応じて税理士などの専門家へ相談することをおすすめします。

子や孫の名義口座(教育資金目的など)への注意点

同様のトラブルは親子間や祖父母と孫の間でも多発しています。子供や孫の将来のためにと、親や祖父母が勝手に子供名義の口座にお金を積み立てているケースです。これも子供がその口座の存在を知らず、親が通帳を管理している内は名義預金とみなされます。

教育資金などを非課税で一括して贈与したい場合は、通常の口座にただ貯めるのではなく、国の特例制度である「教育資金の一括贈与の非課税制度(最大1500万円まで非課税、2026年3月末まで延長)」などの専用信託口座を正しく利用するようにしましょう。

すでに作ってしまった名義預金の解消法と死後の対応

現在、すでに名義預金となってしまっているフワフワした状態の口座がある場合、どのように解消すればよいのでしょうか。

現時点で健在の場合:改めて正しい贈与を行う

今ある口座のまま「これは贈与したことにする」というのは避けたほうが賢明です。口座開設時の書類の筆跡などの疑わしい証拠が残ってしまうからです。一度その名義預金口座からお金を全額引き出すなどしてリセットし、改めて名義人本人が新しく開設した口座(本人管理)に対して、年間110万円の範囲内で明確に振り込みを行い、必要に応じて贈与契約書を交わす形で移行していきましょう。

亡くなった後に名義預金が見つかった場合

もし、夫や親が亡くなった後に、家族に内緒で作られていた家族名義の口座(名義預金)が遺品の中から見つかった場合は、隠そうとせず、最初から「亡くなった人の財産」として遺産分割協議の対象に含め、相続税の申告を行いましょう。

特に配偶者が相続する場合、相続税には「配偶者の税額軽減(配偶者控除)」があり、1億6000万円または法定相続分までの財産であれば、どれほど高額であっても相続税はかかりません。正当に申告すれば税負担はゼロまたは最小限で済むケースが多いため、税務調査で指摘されてペナルティを払うよりも、はじめから遺産として処理する方が圧倒的に安全です。その上で、将来の「二次相続(配偶者が亡くなり、子供が引き継ぐときの相続)」を見据えた資産の再配置を進めるべきです。

まとめ:家族の財産だからこそ明確な区別を

夫婦や親子の間でお金を移動させることは日常茶飯事かもしれませんが、税務署の目は非常に厳格です。悪気がなかったとしても、管理状況や原資の確認を怠れば、大切な家族の遺産に大きな税金のペナルティという形で跳ね返ってきます。

2024年の法改正によって生前贈与のルールが厳格化された今だからこそ、家族の口座の管理状況を見直し、名義預金というリスクを排除したクリアな資産管理を進めていきましょう。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。