財形年金とは何か?そのメリット、デメリットとiDeCoとの比較

財形制度(勤労者財産形成制度)の一つに「財形年金」というものがあります。

財形制度(勤労者財産形成制度)の一つに「財形年金」というものがあります。

これは60歳以降に年金として受け取るための老後の資金作りを目的として利用可能な貯蓄制度です。財形住宅貯蓄と合算して550万円まで利子が非課税となる税制上の優遇がある年金制度となっています。

今回はこの財形年金という制度の特徴とメリット、デメリット。それに、現在人気が高まっているiDeCo(個人型確定拠出年金)や私的年金(個人年金保険)との違いも比較していきます。

財形年金(財形年金貯蓄)とは?

財形制度の一つです。勤務先を通じて給料から天引きする形で財産形成が可能な制度となっています。

その財形貯蓄には「一般財形」「財形住宅貯蓄」「財形年金貯蓄」の三つがあります。このうち財形住宅貯蓄と財形年金貯蓄には税制上の優遇があります。

| 財形年金が使える人 | 満55歳未満の勤労者 |

|---|---|

| 積立方法 | 給料やボーナスからの天引き |

| 非課税制度 | 預貯金 元本550万円までの利子等非課税(財形住宅と合算) 保険 払込額385万円までの利子等が非課税 ※財形住宅貯蓄と合算 |

| 運用可能商品 | 預貯金(定期預金・定期貯金など)、合同運用信託、有価証券(国債などの公社債・証券投資信託の受益証券・金融債・株式投資信託)、生命保険、生命共済、郵便年金、損害保険 |

上記以外に以下のような要件があります。

- 5年以上、定期的に積立を行うこと

- 年金の給付は60歳以降に5年以上にわたって受け取ること

また、預けている預貯金は年金支払い以外を除いて払出を行うことができません。引き出す場合は過去5年にわたって生じた全利息に対して税金が課税されます。

優遇されるのは運用の利子部分のみ

大きなメリットといえるのが、預貯金なら元本550万円までの部分の利子が非課税になるという点です。かつての高金利時代であれば価値はあったかともいますが、今のような“超”低金利時代の定期預金などだと金利は期待できません。

その期待できない金利の税金(20%)が非課税と言われてもさほど大きなメリットは感じられないですよね……。

(追記)2025年現在、定期預金の金利が上向き、メガバンクの1年定期で年0.275%の例も珍しくありません。非課税枠をフルで550万円使えたと仮定すると、年利0.275%の利息は約15,125円。通常は利子に20.315%の税がかかるため、年約3,073円の税負担を回避できる計算です。

掛金に対する優遇はない

一般的に「年金」のための掛金(保険料)に対しては税制上の優遇があります。

- 公的年金:全額が社会保険料控除

- iDeCo:全額が小規模企業共済等控除

- 私的年金(保険):生命保険料控除(一部)

といった具合です。一方で財形年金貯蓄に関してはこうした掛金に対する税制上の優遇はありません。

自分で備えることができる、じぶん年金商品との比較

財形年金貯蓄は老後のために預貯金として備える、じぶん年金商品となっています。ただ、年金商品というのは財形年金以外にもいくつか種類があります。

ここでは「iDeCo(イデコ・個人型確定拠出年金)」と「個人年金保険(生命保険)」との違いを比較していきたいと思います。

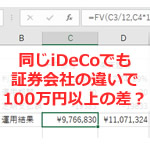

財形年金(財形年金貯蓄)とiDeCo(イデコ)を比較

正直言って、年金として考えるなら比較するまでもなくiDeCo(イデコ・個人型確定拠出年金)の方が優秀です。悩むまでもないです。あくまでも会社員を前提としています。

| 財形年金貯蓄 | iDeCo(イデコ) | |

|---|---|---|

| 掛金 | 上限なし(許す範囲で可能) | 企業年金無し:月額2万3千円 企業年金あり:月額2万円 |

| 掛金の税制上の優遇 | なし | 掛金は全額所得控除 |

| 運用可能商品 | 預貯金等の安全資産が中心 | 安全資産の他、投資信託を選ぶことができる |

| 運用利回り | 預金利子 | 預金利子/投資信託の運用益 |

| 運用益に対する優遇 | 550万円までの利子免除 | 運用益すべての非課税 (ただし受領時に退職所得として課税) |

| 年金受け取り時の課税 | 非課税 | 退職所得/年金所得(雑所得)扱い |

| 途中解約 | 可能(過去5年分に対して課税される) | 満期まで不可能 |

※2024年12月改正で「他年金制度併用者の上限」が従来の 12,000円 → 20,000円 に引き上げ

やはり、iDeCoの場合は掛金が全額所得控除となる部分が大きいです。掛金分×税率分だけ所得税や住民税が節税となるので、実際の掛金よりも積立にかかる負担は小さくなります。

年金として受け取る場合、iDeCoは所得として課税されますが、一時金として受け取れば「退職所得扱い」として税制上の優遇を受けることができるので課税額も最小限に抑えられます。

財形年金貯蓄の強みを挙げるのであれば、途中解約が可能であるという点でしょうか。5年分の利息に対して税金が課されるという条件を飲めば解約して現金化することができます。

※2025年に年金制度改正法が成立。iDeCoの上限は将来「第1号=月7.5万円/第2号=月6.2万円」に拡大予定、加入年齢も「70歳未満」へ拡大予定です。段階実施で、現時点の政府・厚労省資料では2027年からの反映を目指すと整理されています。

財形年金(財形年金貯蓄)と個人年金を比較

個人年金保険との違いでいえば、個人年金は「入り口部分での税制優遇」があるというのが大きな違いとなります。

| 財形年金貯蓄 | 個人年金 | |

|---|---|---|

| 掛金 | 上限なし(許す範囲で可能) | 上限なし(許す範囲で可能) |

| 掛金の税制上の優遇 | なし | 個人年金保険控除 上限4万円の所得控除あり |

| 運用可能商品 | 預貯金等の安全資産が中心 | 保険商品により異なる |

| 運用利回り | 預金利子 | 変額年金タイプを除き、契約時の予定利率で運用 |

| 運用益に対する優遇 | 550万円までの利子免除 | 受け取り時に課税 |

| 年金受け取り時の課税 | 非課税 | 運用益 – 積立額の差額は雑所得扱い |

| 途中解約 | 可能(過去5年分に対して課税される) | 解約はできるが、返戻率は小さくなる |

個人年金も掛金部分(入り口部分)で税制優遇があります。年4万円までではありますが、所得控除となりますので、その分だけ所得税・住民税が安くなります。

財形年金(財形年金貯蓄)とNISAを比較

新NISA(2024~)は恒久化され、生涯非課税保有限度額1,800万円(うち成長投資枠は1,200万円)の“器”で運用できます。年360万円(つみたて120/成長240)まで投資でき、売却すれば翌年以降に枠が復活するのも実務で効く仕様。ライフイベントに合わせて出し入れしやすく、家計の“土台”に置きやすい制度です。

流動性(いつでも引き出せる安心)を重視する人は新NISA中心でOK。投資の腰を据えつつ、必要なら売却→枠復活が効きます。

まとめ:いま始めるなら、この順番が現実解

家計の土台は新NISA……流動性と器の大きさで長期の“ベース”。

節税を効かせたい人はiDeCoを上積み……拠出時に即節税、運用も非課税。24年12月改正は反映済み。加入年齢70歳未満などの今後の拡大もチェック。

財形年金は“補助輪”……金利上昇で利息非課税の実益は出やすくなったが、解約制限と5年遡及課税に注意。

最後にもう一度。どれか一つを“推し制度”にするのではなく、役割分担で最適解を作るのが攻略のコツです。家計の流動性を確保しながら新NISA、余力でiDeCoを積み増し、財形年金は「確実に寝かせられる資金」で利息非課税を拾う——これが2025年時点の現実解だと考えます。

財形年金に関する、よくある質問

Q. 財形年金は途中で引き出せますか?

A. 目的外の払出しは解約扱いとなり、原則過去5年分の利息が遡及課税。年金としての長期前提で使うのが大原則です。

Q. iDeCoはいつから受け取れますか?

A. 原則60歳から。加入期間が10年未満だと段階的に繰下げ(例:6年以上8年未満なら62歳)。60歳以降に新規加入した場合は加入から5年経過後に受給可能です。

Q. 新NISAの非課税枠は本当に“一生モノ”?

A. はい。生涯非課税保有限度額1,800万円の恒久制度で、売却で翌年以降に枠が復活します。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。