お金の常識と勉強、マネーリテラシーを磨くべき労働、税金、借金、貯金、保険の基本

お金について勉強するという話だとよく、「投資の勉強」が挙げられることが多いです。ただ、お金のことについて勉強するという場合、「投資」よりも先に知っておくべきマネーリテラシー・お金の基本となる常識があります。

お金について勉強するという話だとよく、「投資の勉強」が挙げられることが多いです。ただ、お金のことについて勉強するという場合、「投資」よりも先に知っておくべきマネーリテラシー・お金の基本となる常識があります。

それは働くことや生活していく上で関わってくる制度や法律、それに仕組みです。

たとえば、労働に対する法律やルールを知らないことでブラック企業やブラックバイトの搾取された。社会保険の傷病手当金を知らないから、高額な入院保険に加入した。あるいは、テレビCMでお手軽な支払いだと宣伝されたからリボ払いで高額な借金を作ってしまった。

今回は社会人なら身に着けておきたい、損をしないためのお金の常識について説明していきます。

社会人なら身に着けたいお金の常識・マネーリテラシーとは?

社会人になったら、様々な判断や行動の責任は自分自身に降りかかってきます。それは知らなかったではすまされないことの方が多いです。

ただその一方で、「お金は汚いもの」という考えを教育現場が持っていることも多く、あえてその部分に触れていないという面も大きいかと思われます。

本来であれば、社会に出る前に常識として知っておくべき、お金に関する基本的な知識がないまま、社会に出てしまいます。

その結果として、逆に狡猾な人たちの食い物となってしまう。あるいはそうならなくても、うまくお金と付き合いきれない人がたくさんいます。

そうならないためには、社会の仕組みやお金の仕組みについての理解を深めておくことが必要不可欠です。

- 働くという事(収入を得るという事)と労働に関する法律は知らないと損

- 税金や年金、健康保険の知識はサラリーマンにも必須

- お金に関連する商品の特徴や特性を理解する

- 借金、ローンの契約と金利、借り方

- 貯金は習慣、貯め癖を付けるのは超重要

- 保険のこと。生命保険や医療保険は無駄?

働くということ。働き方や労働に関する法律は知らないと損

働いて収入を得るというのは、多くの人にとっては当たり前のことになっていると思います。

その一方で、あなたの労働に対してどのようなルールがあるのかということまで知っている方は少ないかもしれません。

よい条件で働くことは何よりも重要

普通の人にとって、働くことにより得られる収入は投資や資産運用で作り上げる収入よりもはるかに大きいです。普通の人がお金持ちになりたいと考えるのであれば良い仕事、収入の高い仕事に就くのが近道です。

例えば、正規雇用と非正規雇用だと生涯賃金は億単位で違います。

そのため、働くうえではよい条件を選ぶというのは当然のことです。そのためには自己研鑽や努力も重要ですが、それと同じくらい大切なことは自分の労働力を搾取されないことです。

また、サラリーマンとして働くのであれば、その状況を上手に賢く活用してくのも有効な手段の一つです。

ブラック企業やブラックバイトに搾取されないために

社会人としての基本マナー(ビジネスマナー)とかももちろん大切なことですけど、その前にマネーリテラシーとして、「働く」ということ自体の決まりやルール、仕組みを知っておくべきです。

- 労働条件通知書の受け取り方と読み方

- 会社を退職するときの「自己都合」と「会社都合」の違いと上手な辞め方

- 残業代の計算方法と法律上のルール

- 有給休暇の付与ルールと取得条件

- 仕事中や通勤中のケガの治療費は0割負担(労災)

- 営業のノルマと罰金、自腹購入などの社内ルールと法律

上記は一例ですが、全部わかりますか?

働き方という選択肢の問題もそうですが、それ以外にも会社で働くというときには労働者として最低限の知識を身に着けておかないと、使用者(会社)から搾取される羽目になります。

- 会社から辞めろといわれたけど、自己都合退職扱い→失業保険で大きな差

- 懲戒処分などで脅す→そんな簡単に懲戒処分はできない

- バイトやパートには有給なんてないから→嘘

- クリスマスケーキは5個ノルマ、売れなかったら買取→労働基準法違反

「ブラックバイト」「ブラック企業」という言葉もある通り、会社の中には労働法などの労働者を守るためのルールを半ば公然と守らずに、不利な条件で社員やアルバイトを酷使する会社も少なくありません。

正直、そんな会社を支えるのは、働きながら給料の一部を会社に渡しているようなものです。

一方で、サラリーマンは実は手厚く優遇されている

最近では、インターネット等を利用して個人で稼ぐ人も増えています。ノマドワーカー、ブログで生きていく、フリーランスとして活躍。

こうした生き方が悪いというわけではありませんが、サラリーマンという環境は実はかなり恵まれている、優遇されているという事も事実です。

- 社会保険料(年金や健康保険料)の半分は会社が負担してくれている

- サラリーマンはそれだけで実は高い信用力がある

- 会社のお金でOJTやOff-JT(研修等)によって能力開発を支援してくれている

社会保険料ってかなり高いですよね。でも実はその金額、本当は倍額も収めているんです。残りは会社が負担してくれているのです。一方で、フリーランス等が加入する国民健康保険+国民年金は全額自己負担です。

その高い保険料を払っている分だけ社会保険の方が補償等も実はかなり充実しています。

また、老後の年金だって、国民年金だけのフリーランスと厚生年金に加入しているサラリーマンとでは大きく違います。

副業という選択肢もある

ちなみに、あえてフリーランスとして生きていくというのではなく、会社員として働きながら副業として働くという選択肢もあるはずです。

最近は副業を認める会社も増えています。それこそ、先ほどのブログで稼ぐではないですが、インターネットを活用した稼ぎ方も多様化しているので、サラリーマンと副業を併用するというのは一つのよい選択肢だと思います。

税金や年金、健康保険の知識はサラリーマンにも必須

若いアルバイトはともかく、30代、40代の中堅サラリーマンの方でも、驚くほど税金や年金、健康保険(社会保険)などに対する知識が少ない方が数多くいらっしゃいます。

たとえば、年収500万円のサラリーマン(独身)はおおよそですが、以下の税金や年金保険料、健康保険料を支払います。

- 社会保険料(健康保険+年金):約70万円(会社負担分も含めると約140万円)

- 所得税:約15万円

- 住民税:約24万円

かなりの金額を払っていますね。

特に厚生年金や健康保険料はかなりの金額だという事がわかるかと思います。これだけの金額に対して無関心でいるのはよろしくないでしょう。

社会保険は実はかなりの好待遇の保険がセット

社会保険料は高額です。その一方で社会保険に加入している方はいろいろな公的な保険も実はセットになっているのです。医療費の3割負担(7割助成)以外にも様々な特徴や特典があります。

日ごろから高い保険料を負担しているわけなので条件が合えば上手に活用しましょう。

- ひと月の治療費が大きい場合は一定以上の負担がない(高額療養費)

- 病気やケガで会社を病んでも給料の6割は補償される(傷病手当金)

- 会社員を辞めないなら出産育児で長期間収入の補償がある(出産育児金)

- 配偶者や子どもの収入が130万円以下なら扶養にいれることができる(保険料無料)

- 上記配偶者なら国民年金保険料も実質的にゼロ(第3号被保険者制度)

特に、一部の制度は自ら申告しないとダメというケースもあります。しっかりとした会社だと教えてくれるケースもあるでしょうが、中には担当者すら知らないというケースもありますので、自分でも制度を理解しておくことは重要です。

サラリーマンだって節税できる。所得税や住民税の仕組みを理解しよう

節税というと自営業者や会社経営者のものと考えている方も多いかもしれません。税金というのは上手に対策をすればサラリーマンでも節税できます。

- 生命保険控除など年末調整で所得税を減らせる

- 医療費控除や住宅ローン控除などの減税

- ふるさと納税などの任意でできる寄付と減税

- 個人型確定拠出年金で所得控除

- 離れて住んでいる両親でも仕送り等で扶養とすることもできる

そこまで手間をかけなくても、ちょっとした手続きなどでも減税、節税できる方法はたくさんあります。日本はサラリーマンの場合、年末調整によって会社がほとんどの税務手続きを代行してくれる分、払っている意識が低いのも原因といわれていますが、払っている税金について無頓着な方が多いように思います。

特にふるさと納税や個人型確定拠出年金については、サラリーマンでも大いに活用できる制度なので使えるものは上手に活用しましょう。

借金、ローンの契約と金利、借り方

お金の使い方において知っておきたいことの代表格が「借金・ローン」です。

- たいていの奨学金は実際のところは借金

- クレジットカードの分割購入やリボ払いの金利の仕組みや返済にかかる期間

- 良い借金と悪い借金の違い

- 住宅ローン契約の金利が0.5%違うことによる総返済額の差

たとえば、クレジットカードについては賢く上手に使えば、得をすることはあっても損をすることはありません。非常に魅力的な消費のツールとなります。

地獄のリボ払い

一方で、借金感覚がなく、リボ払いの仕組みも知らずにリボ払いでいつの間にか残高が100万とか200万とかになってリボ地獄……なんてこともあるわけです。

多くの人にとっては資産運用や投資についてのリテラシーを高めるよりも、まずは借金や金利のリテラシーを磨くほうが間違いなく有用になると思います。

100万円を年利15%で借りて、毎月2万円ずつ返済したときに1年後に借金はいくらになっているでしょうか?

答えはなんと903,000円です。毎月2万円なので24万円も返済したのに、借金は半分以下の97,000円しか減っていません……。これが金利です。ちなみに、このペースだと完済するには79か月かかります。そして支払う利息の総額は57万9120円です。借りた金額の1.5倍以上を支払うことになるわけです。

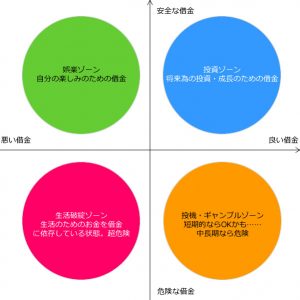

良い借金と悪い借金

借金は絶対悪ではありません。たとえば、奨学金がいくら借金だからといって、奨学金を使って大学に進学して、よい就職ができたというのであれば、将来の返済や利息を考えても、生涯賃金で比較をすれば非常に有用な借金といえます。

一方で、ダメな借金というのは、生活困窮のための借金です。今の収入で暮らせないのに、生活費補填のための借金は来月にはその返済+金利という形でのしかかってきます。この場合、借金は積みあがっていくだけで悪化する一方です。後ろ向きかつ悪い借金です。

貯金は習慣、貯め癖を付けるのは超重要

学生はともかく、社会人になって収入を自分で得るようになったら、毎月少額でもいいので貯金をする習慣を身につけましょう。

その際はなるだけ「天引き」的に貯金をはじめるようにしましょう。先に貯金したい分を差し引いておいて残りで生活をするという方法ですね。

これは、残ったものを貯金するという方法で貯金に成功した人が少ないからです。パーキンソンの法則とも呼ばれるように、人は放っておくと、収入の金額まで支出を増やそうとする傾向があるでそうです。

これは実際に、年収が1000万円を超える世帯でも消費のためにカードローンで借金をしている人が多いという事実からもわかります。

貯金というのは、できるだけ若いうちから習慣化するのがカギです。まずは毎月1万円からでもよいので貯金をする習慣を身につけましょう。

貯金が一定を超えれば、人生の自由度も高まる

貯金が一定金額を超えると、選択肢の幅は大きく広がります。

上記の記事でも紹介していますが、貯金が生活費の2年分相当あれば、万が一への備えは十分です。病気やケガのリスクにわざわざ費用の掛かる保険でカバーする必要はなくなります。

また、多少の失業期間(無収入期間)に対する備えにもなります。転職したい、独立起業をしたいという人にとってもその助けとなります。

保険のこと。生命保険や医療保険は無駄?

生命保険や医療保険、個人年金保険など、社会人になったら保険に入るべきという圧力は大きいですよね。そんな保険こそ、賢く加入する必要があります。

日本人は保険大好きな国民といされています。一方で多くの人は過剰に保険に入っているといわれていますし、保険への理解度は乏しいと言わざるをえません。

- 保険は期待値では損をする仕組みになっている

- 保険はマイホームに次ぐ高額商品

- 保険の仕組みや保険金が給付される条件を理解してる?

- その保険って本当に必要?貯金で賄えないの?

- 保険で貯蓄(貯蓄型保険)の解約リスクと金利上昇リスク

たとえば、病気で入院したら収入がなくなる、癌になったら手術でこれくらい医療費がかかると宣伝されることが多いです。

ところが前述の「社会保険」の項目で述べたように、働けなくなっても「傷病手当金で収入の一定額は補償されます」。また手術や入院費も「高額療養費制度によってひと月の医療費には上限があります」ということを知っていれば、わざわざ民間の医療保険に加入する必要がどれほどあるかは疑問です。

一家の大黒柱に万が一のことがある場合に備える生命保険はどうでしょうか。

こちらも、遺族年金などの公的な補償もあります。サラリーマンの遺族であれば遺族厚生年金もでるので、最低限の遺族補償はあるわけです。

もちろん、こうした制度があるから保険は一切不要と言うつもりはありません。ただし、多くの人は「過剰」に加入しているというのが現状だと思います。

保険は期待値としては加入者は損をする商品です。なので、入らないで済むなら入らないほうがお得です。前述の生活防衛資金のところで紹介したように、一定以上の貯金があれば、数十万円の保険金が出るような保険にそもそも加入する必要はないでしょう。

お金の常識、リテラシーを身につけた賢く生きよう

今回は社会人といて持っておくべき、マネーリテラシーとして働くうえ、生活していくうえで関わってくるお金に関する制度やルール、法律などを紹介してみました。

特に税金や社会保険に関する部分は、そもそもなじみがなかったり、制度が複雑だったりして理解しにくいところもあるかと思いますが、知識として身に着けておいて損をすることはありません。

ぜひとも、少しずつでもいいので知識として取り入れていきましょう。

以上、お金の常識と勉強、マネーリテラシーを磨くべき労働、税金、借金、貯金、保険の基本についてまとめてみました。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。