元本確保型投資信託プライムOneのメリットとデメリットのまとめ

2018年の投資信託の当初設定額の大きさで賑わせているのが、ゴールドマンサックス社債/国際分散投資戦略ファンド(愛称:プライムOne)です。“元本確保型”を謳うこの投資信託は、満期まで保有すれば投資元本が確保されるという点が特徴的です。

2018年の投資信託の当初設定額の大きさで賑わせているのが、ゴールドマンサックス社債/国際分散投資戦略ファンド(愛称:プライムOne)です。“元本確保型”を謳うこの投資信託は、満期まで保有すれば投資元本が確保されるという点が特徴的です。

今回はこの元本確保型投資信託のゴールドマンサックス社債/国際分散投資戦略ファンド(愛称:プライムOne)について、その商品性とメリット、デメリット、投資する価値はあるかどうかを考えていきます。

ゴールドマンサックス社債/国際分散投資戦略ファンド(プライムOne)

最近人気が高いようです。2018年7月に設定された単位型(追加購入できないタイプ)のファンドです。

当初は300億円ほどの設定でしたが、人気が高かったことから2018年9月には840億円もの設定額で販売されました。さらに10月、11月にも新規に設定される予定となっており、2018年の超売れ筋ファンドとなりました。

ゴールドマンサックス社債/国際分散投資戦略ファンド(プライムOne)は「元本確保型」を謳っている投資信託です。

投資にはリスクがあるわけ須賀、元本確保といわれるとリスクが低いのかな?と思いますよね。

というわけで、まずは「ゴールドマンサックス社債/国際分散投資戦略ファンド(プライムOne)」の商品性を見ていきましょう。以下、表記は「プライムOne」とします。

そもそもの元本保証と元本確保の違い

最初にプライムOneという商品は元本確保型と言われる商品です。一般に言われる「元本保証」とは異なります。

元本保証の運用商品というのは“すべての期間において預けている元本の額が減らず、その返済を相手方が保証する”という運用商品です。たとえば、銀行の定期預金は、預金期間中いつ解約したとしても(たとえ、中途解約でも)、預けた元本は保証されています。

もう一つの「元本確保」というのは特定の条件を満たした場合には元本を確保しているが、条件外の場合は元本割れとなる可能性があるというタイプの商品で使われます。元本確保の場合は下回る可能性もあります。

プライムOneという投資信託の商品性

商品性は少し(かなり)ややこしいです。

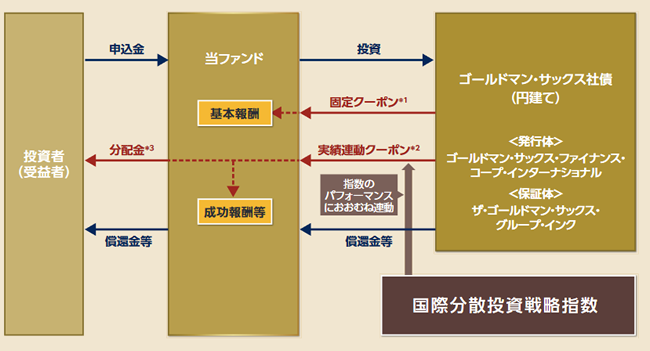

ファンドは「ゴールドマンサックスの社債(仕組債、以下GS社債)」にほぼ全額投資をします。

プライムOneの元本確保という意味は?

プライムOneは、ゴールドマンサックスが保証をする満期10年の仕組債に投資をするファンドです。

その上で10年後にはGS社債が元金で償還されますので、その償還された資金が投資家に分配されます。結果的に「投資額=満期額」となるわけです。

一方で、以下のような場合には元本を下回る可能性があります。

- ゴールドマンサックスが破綻・デフォルトした場合

- 満期以前に解約する場合

まずはこの点を抑えておく必要があります。

プライムOneではどんな利益が期待できるのか?

投資をするGS社債からファンドは以下のクーポン(利息)を受け取ります。

- 固定クーポン

- 実績連動クーポン

固定クーポンは社債における基本的な利息部分です。2018年11月設定分は0.39%程度とされていますが、この分は全額がファンド側の報酬として消えます。

もう一つの実績連動クーポンは「国際分散投資戦略指数」という株や債券の複合的な指数に連動してGS社債より支払われるクーポンです。

この実績連動クーポンの内10%+税がファンド側の成功報酬となり、残りの90%が投資家に配分されます。

この部分がファンドに投資をする投資家にとっての利益となります。

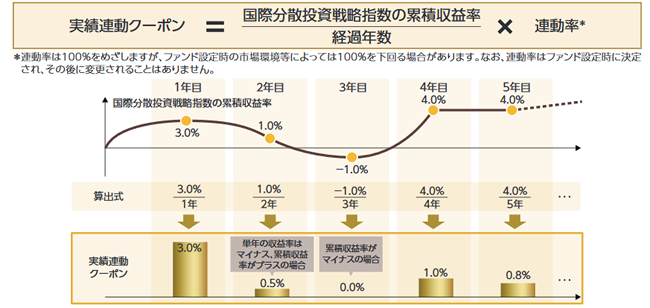

実績連動クーポンはいくらくらいもらえるのか?

この収益の仮に国際分散投資戦略指数が2%上昇したとすれば、およそ1.8%分が配分されるわけです。

これはファンドの設定日以来の収益率で計算されます。仮に収益率がマイナスになった場合は分配金はゼロです。単年度ではなく設定来で見ることになります。

たとえば、上記の説明資料では3年目にマイナスとなった年には分配金(実績連動クーポン)がゼロになっています。

上記資料では4年目にプラテンしていますが、プラスに転換せずにそのままマイナスの場合は以降の分配金はゼロとなります。

ちなみに、アセットOneによる2006年7月31日~2017年7月31日のシミュレーションによると実績度連動クーポンの平均値は2.1%(年率)だったそうです。

プライムOneに投資するメリット、デメリット

具体的に元本確保型投資信託のプライムOneに投資をするメリットとデメリット(リスク)と投資をする価値について考えてみましょう。

収益は、国際分散投資戦略指数の結果次第

まず、このファンドは国際分散投資戦略指数に基づく運用実績による実績連動クーポンしか収益源はありません。

この指数が沈む(設定来マイナス)となるようであれば、分配金は一円も受け取ることができません。

この指数は、アセットOneの「投資のソムリエ」というファンドでもベンチマークとして採用されているということです。

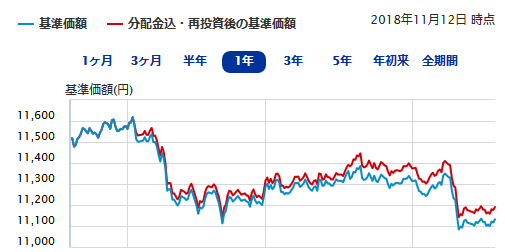

※SBI証券より引用

過去一年の推移だとこんな感じで、見た感じ株式相場の急変とかにはそこまで強くないみたいですね。バランスファンド的な値動きでしょうか。

暴落したとしても損失は発生しない点が強み

プライムOneの最大のメリットは前述の「国際分散投資戦略指数」に基づいてリターンが得られる一方で、国際分散投資戦略がマイナスとなった場合も投資家の負担はないという点ですね。

仮に国際分散投資戦略指数の結果マイナスで推移することになっても、10年間保有し続ければ、期間中の分配金はでませんが、投資元本自体は確保されるわけです。

つまり、損をしないことに保険を効かせた投資信託であるといえますね。

その“保険料”として相対的なリターンは下回る

一方でその保険を掛けたことによって、普通に投資をするよりはリターンが下回ることになります。

この部分は“保険料相当”という事になります。

また、購入時には販売手数料が1.5%(税別)が必要になります。インデックスファンドでは販売手数料無料が主流の中で痛いです。

なお、「マネックス証券」ならこの販売手数料を無料(全額キャッシュバック)するキャンペーンをやっています。

安全性は高そうとはいえ、ゴールドマンサックスが破綻するリスクも

このファンドは、GS社債への投資となります。

万が一ゴールドマンサックスが破綻するようなことがあれば投資額の一部/全部が戻ってこないリスクがあります。

ゴールドマンサックスの信用格付けは、金融機関の中でも高いといえますが、10年という長期運用の中で、リーマンショックのような100年に1度の金融危機が起こった時に万が一が絶対にないとは言えません。

この点は理解しておく必要があるでしょう。

絶対に損はしたくないという人向けの投資信託

仕組みとしては複雑ではありますが、10年間は放置することができるうえ、減らしたくはない。でも個人向け国債程度の利回りは嫌だ。というような方に適した運用商品だといえそうです。

GS社債を保証しているゴールドマンサックスが破綻するなどしない限りは投資額=償還額となるので損をしないというのは大きなメリットですね。

プライムOneに投資する方法

こちらのファンドは単位型投資信託といって設定時に購入するのが基本です。取り扱いのある証券会社で募集期間中に申し込む必要があります。

上記の3社で購入することができます。

なお、マネックス証券であればプライムOneの購入時にかかる販売手数料が全額キャッシュバックされる特典付きなので、おすすめです。

以上、元本確保型投資信託プライムOneのメリットとデメリットについてまとめてみました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。