配偶者控除等申告書の書き方。平成30年の年末調整から必要な申告書

勤務先から毎年貰う年末調整の書類に目新しい1枚が追加されています。平成30年給与所得者の配偶者控除等申告書という書類です。

勤務先から毎年貰う年末調整の書類に目新しい1枚が追加されています。平成30年給与所得者の配偶者控除等申告書という書類です。

今まで2枚だったのに3枚の書類に増えています。これは従来の「給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」が「給与所得者の保険料控除申告書」、「給与所得者の配偶者控除等申告書」の二枚に分かれたからです。

理由は「配偶者控除/配偶者特別控除の拡充」によるものなのですが、配偶者控除等申告書の書き方が少しややこしいです。

今回はこの「平成30年配偶者控除等申告書」についてその書き方を分かりやすく図解しながら紹介していきたいと思います。

平成30年配偶者控除等申告書が複雑化した理由

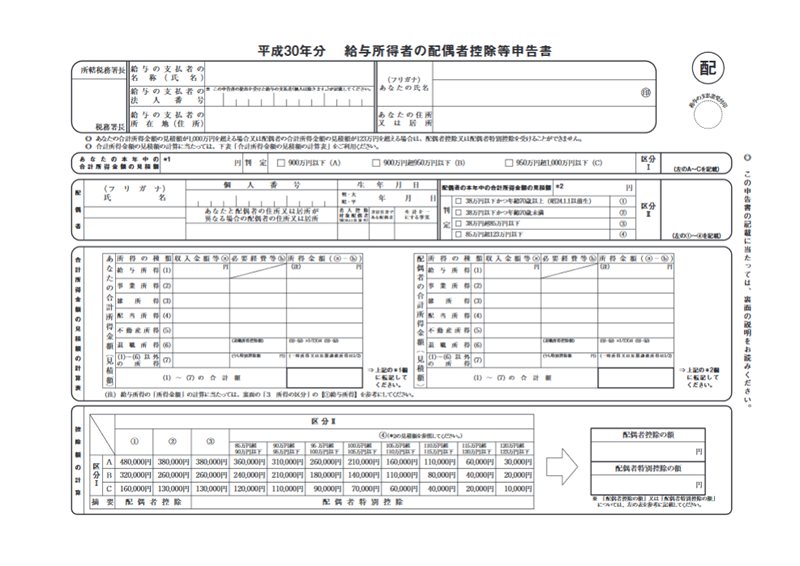

書類の全体像は以下のようになっています。

この書類は「配偶者控除/配偶者特別控除を利用する人」が提出するべき書類となっています。書類は勤務先から配布されると思います。

なので以下に該当する方は提出の必要はありません。

- 独身の方

- 配偶者が年収が201万円(給与収入)を超えている方

- あなたの年収が1220万円(所得1000万円)を超えている方

複雑化したのは「2018年から配偶者控除の年収要件が150万円までに改正」でも紹介しているように配偶者控除/配偶者特別控除が拡充されたことが原因です。

| 2018年以降の配偶者特別控除 | 主な稼ぎ手の年収 | ||||

|---|---|---|---|---|---|

| 1120万円以下 | 1170万円以下 | 1220万円以下 | 1220万円超 | ||

| 配 偶 者 の 年 収 |

150万円以下 | 38万円 | 26万円 | 13万円 | 0万円 |

| 155万円以下 | 36万円 | 24万円 | 12万円 | 0万円 | |

| 160万円以下 | 31万円 | 21万円 | 11万円 | 0万円 | |

| 167万円以下 | 26万円 | 18万円 | 9万円 | 0万円 | |

| 175万円以下 | 21万円 | 14万円 | 7万円 | 0万円 | |

| 183万円以下 | 16万円 | 11万円 | 6万円 | 0万円 | |

| 190万円以下 | 11万円 | 8万円 | 4万円 | 0万円 | |

| 197万円以下 | 6万円 | 4万円 | 2万円 | 0万円 | |

| 201万円以下 | 3万円 | 2万円 | 1万円 | 0万円 | |

| 201万円超 | 0万円 | 0万円 | 0万円 | 0万円 | |

配偶者の年収だけでなく、本人の年収によっても配偶者特別控除の金額が変わるようになったので、その申告が必要になったのです。

平成30年配偶者控除等申告書の書き方

それでは、具体的に平成30年配偶者控除等申告書の書き方を紹介してきます。

以下ではわかりやすいように、配偶者控除等申告書を書いているのは「夫」であり、共働きをしている「妻」がいる前提で説明していきます。

それでは順番に記入していきましょう。

- 本人(夫)の基本情報

- 本人(夫)の合計所得の見積もり額と区分Ⅰ決定

- 配偶者(妻)の基本情報と合計所得の見積もりと区分Ⅱ決定

- 区分Ⅰ、区分Ⅱに基づく配偶者控除額の決定

本人(夫)の基本情報

まずは自分の情報を記入します。勤務先の名称、住所、法人番号の他、あなたの氏名住所を記入します。

ここは特別悩むところはないと思います。

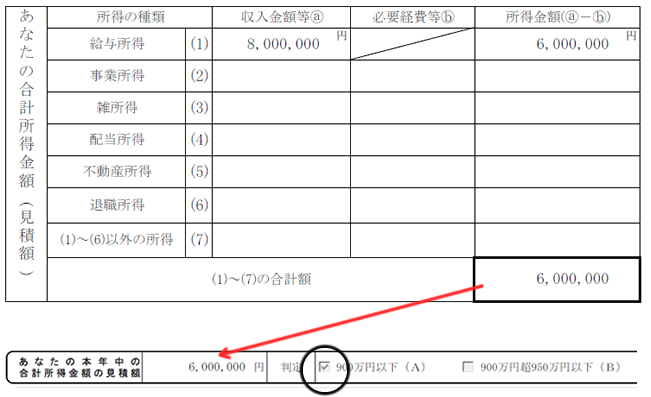

本人(夫)の合計所得の見積もり額と区分Ⅰ決定

続いては「あなたの本年中の合計所得額の見積額」のところを記入する必要があります。ここから少しややこしいです。

まず、求められているのは本年(1月1日~12月31日)までの収入から計算される「所得」です。サラリーマンの場合は総支給額から給与所得控除を差し引いた金額となります。

※交通費は所得に含まれませんので支給額から差し引きます。

ちなみに、給与から差し引くことができる給与所得控除の金額は以下の通りです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

|---|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

|

| 1,800,000円超 | 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 | 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) | |

※平成29年1月1日以降

「配偶者控除等申告書」下の欄に計算表がありますので、そちらに記入をします。なお、給与以外の収入がある人はその収入も加える必要があります。

そして計算された所得額を「あなたの本園中の合計所得金額の見積額」のところに記入して「区分Ⅰ」のところにチェックを入れます。多くの方は区分「A」になると思われます。

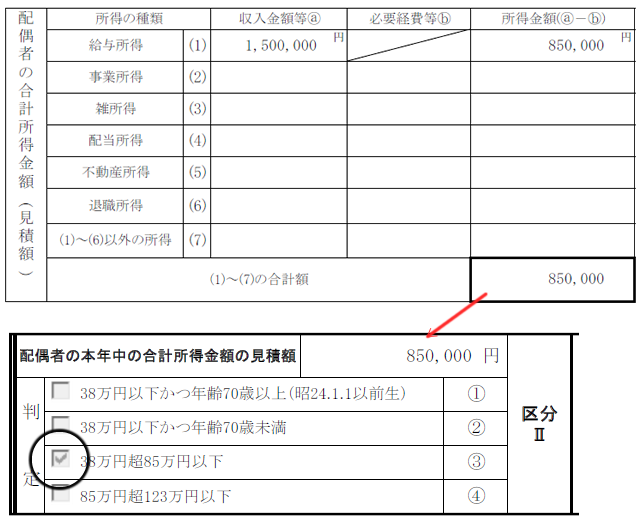

配偶者(妻)の基本情報と合計所得の見積もりと区分Ⅱ決定

続いては妻(配偶者)の基本情報と合計所得を計算します。個人番号はマイナンバーのことですね。

その上で夫と同様に今年の所得額を見積もって記入する必要があります。

所得を計算したら、区分Ⅱのところの「判定」に従ってチェックを入れておきましょう。

こちらのケースだと区分Ⅱは③ですね。

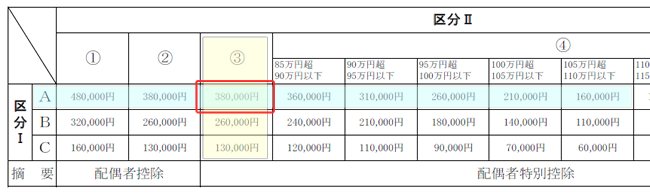

区分Ⅰ、区分Ⅱに基づく配偶者控除額の決定

最後は、夫の収入による区分Ⅰと妻の収入による区分Ⅱから、貴方が利用することができる「配偶者控除/配偶者特別控除」の金額を計算します。

夫の区分1は「A」で妻の区分Ⅱは「③」という場合、赤枠で囲った38万円の配偶者控除が適用されるということになるわけです。

複雑化した配偶者控除/配偶者特別控除

一苦労でしたね……。

いずれにしても11月上旬くらいに、この書類を渡されても、どのように記入してよいかわからない人も少なくないはずです。

実際のところ当年中の所得見込みといっても、11月時点でハッキリできる人は少ないのではないでしょうか?

12月にもらう給料額も確定していないケースも少なくないでしょうし、12月には冬のボーナス(賞与)が支給されることもあります。そう考えると、ここを労働者側に記入させるのは酷なのではないかと思います。

明らかに区分ⅠがA、区分Ⅱも③までの範囲であれば問題はあまりないのですが、

- 夫の年収区分ⅠがB以上になりそうな人

- 妻の年収区分Ⅱが④になる人

にとっては、年収の額で配偶者特別控除の控除額がずれるので計算しにくいですね。特に妻(配偶者)の年収が180万円くらいあるようなケースだと妻の所得5万円単位で控除額の金額にずれが生じます。

そうなると夫の税額も変更となるわけです。

今年の年末調整で申告書を書く側も大変ですが、それよりもっと大変になるのは、経理担当者の方、会計事務所の方なんでしょうね。

大変だなぁと思います。ご苦労様です。

以上、配偶者控除等申告書の書き方についてまとめました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。