エンジェル税制とは何か?個人も利用できるベンチャー投資と節税方法

エンジェル税制は平成9年の税制改正で登場したベンチャー企業への投資をした個人投資家に対して優遇する税制となっています。正式名称はベンチャー企業投資促進税制です。

エンジェル税制は平成9年の税制改正で登場したベンチャー企業への投資をした個人投資家に対して優遇する税制となっています。正式名称はベンチャー企業投資促進税制です。

ベンチャー企業への投資をしたとき、またはその株式を売却したときの二段階で税制上の優遇が可能となっています。個人投資家でベンチャー企業への投資はハードルが高いですが、最近では株式型クラウドファンディングなどによってそのハードルも少し下がってきています。

エンジェル税制とはどのような税制なのか

ベンチャー企業への投資を優遇・促進する制度です。

- ベンチャー企業に投資した段階での所得控除や税額控除

- 株式売却時の税制優遇

この二つがあります。特に(1)の投資段階での税制優遇については、上手に使えばかなりの節税効果があります。所得が大きい方や株の専業トレーダーなどの方は上手に活用したい税制優遇です。

ベンチャー企業に投資した段階での所得控除や税額控除

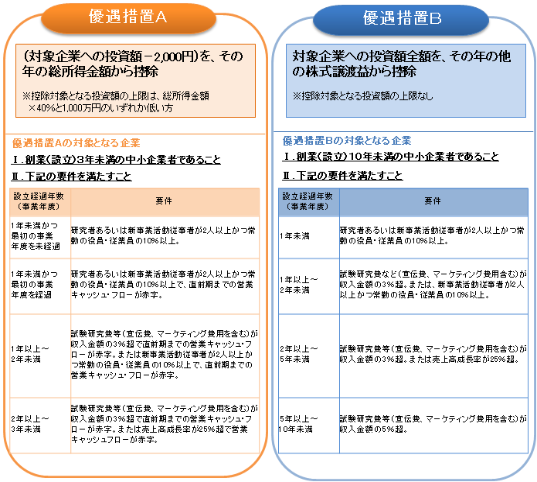

これは二つの税制優遇があり、どちらかを選ぶことができます。ただし、優遇措置Aと優遇措置Bでは対象となるベンチャー企業の条件が変わってきます。

| 優遇措置A (総所得から所得控除) |

ベンチャー企業への投資額から2000円を控除した金額を、その年の総所得金額から控除することができます。節税額は控除額×税率(所得税+住民税)となります。税率の高い高所得者の方にとって有利な優遇措置です。 なお、控除上限は総所得の40%または1000万円の低い方です。 |

|---|---|

| 優遇措置B (株の譲渡益からの控除) |

ベンチャー企業への投資総額の“全額”をその年の他の株式譲渡益から控除できます。譲渡益の範囲内の投資であれば、投資額の20%(20.315%)が節税できることになります。上限もありません。 |

優遇措置Aは給与所得や事業所得、雑所得などが多い高所得者の方に向いています。一方で優遇措置Bは株の専業トレーダーなど多額の譲渡益収入があるような方向けといえますね。

エンジェル税制を利用するための条件

エンジェル税制は未上場企業への投資なら何でもOKというわけではなく一定の投資要件、対象要件があります。

エンジェル税制の対象となるベンチャー企業

エンジェル税制の対象になるベンチャー企業には条件があります。この条件は優遇措置Aと優遇措置Bとで内容が異なりますのでご注意ください。

さらに、以下の3点も満たしている必要があります。

- 外部(特定の株主グループ以外)からの投資を1/6以上取り入れている会社であること

- 大規模法人(資本金1億円超等)及び当該大規模法人と特殊な関係(子会社等)にある法人(以下「大規模法人グループ」という)の所有に属さないこと

- 未登録・未上場の株式会社で風俗営業等に該当する事業を行う会社でないこと

ちなみに、エンジェル税制には「事前確認制度」というものがあり、自社がエンジェル税制の対象になるかを確認することができます。中小企業庁HPでも事前確認書交付を受けた会社が公開されています。

会社の要件としては優遇措置Aのほうが厳しいため、優遇措置A、Bのどちらも利用できる会社と、優遇措置Bしか利用できない会社に分かれます。

投資家がエンジェル税制を活用する方法

優遇措置A、優遇措置Bのところでも説明しましたが、以下のような税制上のメリットがあります。いずれも確定申告をすることで適用できる優遇措置です。

<優遇措置A>

前提条件:課税所得が500万円の人が今年100万円をベンチャー企業(優遇措置A)に投資をした。

参考:額面収入(年収・給与)と手取り、所得、課税所得の違いを理解しよう

所得金額から100万円から2千円を差し引いた金額を所得控除できます。つまり、この場合は998,000円ですね。この分を所得から差し引くことができます。

- 195万円以下:5%

- 330万円以下:10%

- 695万円以下:20%

- 900万円以下:23%

- 1800万円以下:33%

- 4000万円以下:40%

- 4000万円超:45%

課税所得が500万円の人が998,000円の所得控除を受ける場合、所得税率20%の控除を受けることができるわけです。つまり、998,000円×20%=199,600円の分だけ、その年の所得税が安くなることになります。

ちなみに、この税効果は所得税率が高い人ほど有効です。同じ投資額でも課税所得が2000万円の人なら40%の399,200円分の税金が安くなります。

※なお、優遇措置Aにおける所得控除は「所得税のみ」に認められており、住民税は控除対象となっていません。

優遇措置Aを受けられる会社は比較的ハードルが高いです。設立して間もないため、リスクも高い会社が多いといえるでしょう。

<優遇措置B>

優遇措置Bは株式売買で利益をあげている人向けです。投資総額の全額を「株式譲渡益」から控除することができます。

前提条件:株式譲渡益として200万円の所得がある人が100万円ベンチャー投資(優遇措置B)をした

株式譲渡益に対しては20%(復興特別所得税込で20.315%)が課せられています。ただし、この20%の内5%は住民税となっております。優遇措置Bも所得税のみが対象となりますので、節税となるのは15%分です。

なので100万円投資なら15%分の15万円分だけ節税につながることになります。

ハードルが高かったエンジェル税制を個人投資家も使いやすくなる

こうした税制上の優遇が大きなエンジェル投資(ベンチャー投資)ですが、個人投資家にとっては敷居が高いというのも事実です。

一方で、最近ではこうしたエンジェル投資をハードルを引き下げてくれるサービスがあります。

上記記事でも紹介していうファンディーノは将来上場を目指している未上場ベンチャー企業への投資が可能になるオンラインサービスです。日本クラウドキャピタルが運営しています。

ファンディーノの募集されている投資案件にはエンジェル税制対応(または申請中)の会社も多いです。

未上場企業への投資は当然に高いリスクを負うものではありますが、エンジェル税制も活用すれば、投資におけるリスクを「節税」によって一部はカバーすることが可能になります。

株式投資で大きな利益が出た(出る予定)の場合には、株の儲けでベンチャー投資というのも一つの選択肢になりうるかもしれません。

以上、エンジェル税制とは何か?個人も利用できるベンチャー投資と節税方法について紹介しました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。