生活に困った時、お金が足りない時の公的支援。生活福祉資金貸付制度、求職者支援制度、住居確保給付金

お金が必要になってしまい、自分の貯金ではどうしても足りないという時にはどんな対策を対応をしたらよいのでしょうか?今の世の中、比較的簡単にお金を借りることもできます。最近は銀行もカードローンという形で積極的にお金を貸しています。

お金が必要になってしまい、自分の貯金ではどうしても足りないという時にはどんな対策を対応をしたらよいのでしょうか?今の世の中、比較的簡単にお金を借りることもできます。最近は銀行もカードローンという形で積極的にお金を貸しています。

何らかの事情でお金が足りないという場合はこうした民間のカードローンや消費者金融だけを考えるのではなく、公的な支援策が利用できないかどうかを検討してみましょう。

公的な支援策には経済的な再生を支援するための制度もいくつか用意されています。こうした支援策は手続きはやや面倒かもしれませんが、低金利や無金利でお金を支援してくれるものがあります。

民間のカードローンや消費者金融が一律に悪いとは言いませんが、総じて金利が高めで、金利負担が再生の足かせとなります。公的支援策が利用できるのであれば検討するべきです。

消費者金融の借り入れは返すあてがある時だけ

キャッシングやカードローンなどはお金が足りない時に役立つサービスであることは確かです。しかしながら、こうした金融サービスの利用は「返すあてがある時」だけ利用するべきものです。

もしも、返済のめどが立たない。今月借りたら来月はもっと借りないといけないというような状況で手を出すと間違いなく泥沼化していきます。こうした状況は今月よりも来月の方が借金の残高が増えます。残高が増えるということは返済しなければならない金額も増えることになります。

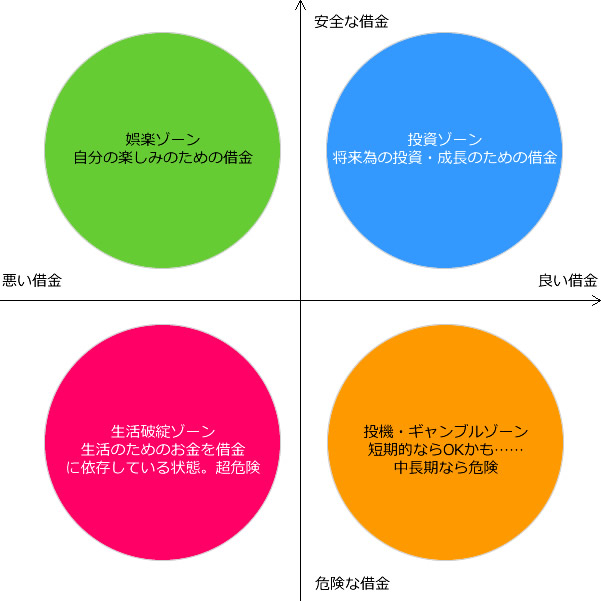

結果としてどんどん借金が膨らんでいくわけです。「良い借金と悪い借金、安心な借金と危険な借金の違い」でも紹介した「悪い借金かつ危険な借金=生活破綻ゾーン」に当たるわけです。

こうした状況を改善するのは容易ではありません。もしも、今現在がそうなっているというのであればまだまだ借金の残高が低い段階から債務整理を含めた対策をとるべきです。

まだ、そこまでじゃないけど、生活費が苦しいから消費者金融やカードローンでお金を借りようと考えているのであればお待ちください。収入が減った、失業したといった理由で経済状況が悪化しているという場合は公的な支援や援助を活用することもできる場合があります。

こうした公的支援の場合は金利はとても安いか無利息であるケースが多いため、家計再生にとって足かせとなりません。自分ひとりで悩むのではなく、まずは相談しましょう。

まずは「生活困窮者自立支援制度」の窓口へ相談しよう

どこに相談すればいいかわからない場合、各市区町村に設置されている「生活困窮者自立支援制度」の窓口(自立相談支援機関)を利用することをおすすめします。

この窓口では、お金・仕事・住まいに関する複合的な問題をワンストップで相談できます。後述する「住居確保給付金」や「生活福祉資金貸付制度」「求職者支援制度」など、どの公的制度が今の自分に使えるかを専門の支援員と一緒に整理してもらえるため、まずここに相談するのが最も効率的です。

生活費に困っているときは生活福祉資金貸付制度

仕事をしており、かつ居住する住居もある場合で生活が困難な場合で、多重債務等の状況に陥っていない場合、社会福祉協議会が実施する「生活福祉資金貸付制度」が利用できる可能性があります。

審査はかなりシビアと言われていますが、利用できれば低利または無利息で生活費を借りることができます。まずは、お住いの地域の社会福祉協議会や地域の民生委員などに生活苦について相談してみましょう。

生活福祉資金貸付制度は都道府県の社会福祉協議会が実施する公的な融資制度です。住民税の非課税世帯程度の方や障がい者世帯、高齢者世帯などに必要な資金を貸し付けしてくれる制度です。

保証人と金利について

原則として連帯保証人が必要ですが、連帯保証人を立てない場合でも貸付してくれます。総合支援資金や福祉資金などの貸付は、連帯保証人を立てれば無利子、連帯保証人を立てない場合でも金利は年間1.5%と非常に低く設定されています。

また、後述する緊急小口資金と教育支援資金は、連帯保証人の有無にかかわらず無利子で借り入れることが可能です。

詳細は厚生労働省「生活福祉資金貸付制度」をご覧ください。

福祉資金貸付

以下の経費が発生する場合に貸付を受けることができます。

- 生業を営むために必要な経費

- 技能習得に必要な経費及びその期間中の生計を維持するために必要な経費

- 住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費

- 福祉用具等の購入に必要な経費

- 障害者用の自動車の購入に必要な経費

- 中国残留邦人等に係る国民年金保険料の追納に必要な経費

- 負傷又は疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費

- 介護サービス、障害者サービス等を受けるのに必要な経費及びその期間中の生計を維持するために必要な経費

- 災害を受けたことにより臨時に必要となる経費

- 冠婚葬祭に必要な経費

- 住居の移転等、給排水設備等の設置に必要な経費

- 就職、技能習得等の支度に必要な経費

- その他日常生活上一時的に必要な経費

また、緊急小口資金として、緊急かつ一時的に生活の維持が困難となった場合に少額の費用を貸し付ける制度もあります。こちらは前述の通り無利子で利用可能です。

教育支援資金(教育資金支援資金貸付)

低所得者世帯の高校、大学、専門学校の修学費用等の貸し付けなどを行っています。こちらも無利子で利用できます。

教育支援費

高校:月3.5万円以内

高専:月6万円以内

短大:月6万円以内

大学:月6.5万円以内

※特に必要と認める場合は、上記各上限額の1.5倍まで貸付可能

就学支援費

低所得世帯に属する者が高等学校、大学又は高等専門学校への入学に際し必要な経費として最大50万円以内の貸付

総合支援資金

失業等によって生計の維持ができない家庭に対する再建支援・資金貸付です。

- 生活再建までの間に必要な生活費用(生活支援費)

- 敷金や礼金等住宅の賃貸契約を結ぶために必要な費用(住宅入居費)

- 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難な費用(一時生活再建費)

失業保険が切れた後も仕事が見つからない場合の求職者支援制度

雇用保険(失業保険・失業給付)が受給できない、すでに満了となった人で、一定以下の収入の方は無料でスキルを身につける講座等を受講でき、さらに月額10万円と交通費の給付を受けることができる「求職者支援制度(職業訓練受講給付金)」という制度があります。

厚生労働省が実施する給付制度で、給付されたお金は返済の必要がありません。資格やスキルの勉強をしながら生活費の支援も受けることができる制度となっています。

再就職先が中々見つからないなど就業で苦労しているのであればぜひ相談してみてください。相談先はお住まいの地域のハローワークです。

求職者支援制度(職業訓練受講給付金)を受けるには以下の条件をすべて満たす必要があります。

- 求職者支援訓練または公共職業訓練を受講すること

- 雇用保険被保険者でないこと、また雇用保険の求職者給付を受給できないこと

- 本人収入が月8万円以下の方

- 世帯全体の収入が月30万円以下の方

- 世帯全体の金融資産が300万円以下の方

- 現在住んでいるところ以外に土地・建物を所有していない方

- 全ての訓練実施日に出席する

- 訓練期間中~訓練終了後、定期的にハローワークに来所し職業相談を受ける方

- 同世帯で同時にこの給付金を受給して訓練を受けている方がいない

- この給付金を受給したことがある場合は、前回の受給から6年以上経過している

通所手当のみ支給される特例について

上記の収入要件を満たさない場合でも、2023年4月より制度が拡充されました。

本人収入が月12万円以下、かつ世帯収入が月34万円以下であれば、月額10万円の給付金は受け取れませんが、通所手当(交通費)のみ支給を受けられる特例が設けられています。

求職者支援制度については厚生労働省「求職者支援制度」のページもご覧ください。

住むところが無い、住居を失いそうな場合は「住居確保給付金」

経済的な事情で家賃が払えず住まいを追われそうな場合、「住居確保給付金」(生活困窮者自立支援法に基づく制度)が利用できます。

これは、離職・廃業後2年以内の方、または個人の責任によらず給与等を得る機会が離職と同程度まで減少した方(休業等による収入減少)を対象に、家賃相当額を原則3ヶ月(最大2回延長で計9ヶ月)給付する制度です。

無住所となることで就職できなくなる状況を回避するため、自治体とハローワークによる就職支援等を受けながら給付を受けられます。なお、給付金は本人ではなく、自治体から家主へ直接振り込まれます。

申請窓口は各市区町村の自立相談支援機関(福祉事務所等)です。

住居確保給付金の主な要件(※東京都の参考例)

- 離職・廃業から2年以内、または同程度の収入減少があること

- 世帯収入が基準額(単身の場合は月137,700円等)以下であること

- 預貯金が基準額(単身の場合は504,000円、2人世帯は780,000円、3人以上世帯は1,000,000円)以下であること

- 誠実に求職活動を行うこと

※実際の基準額や条件はお住まいの地域によって異なる場合があります。

公的支援の利用は早いほうがいい

今回は生活福祉資金貸付制度、求職者支援制度、住居確保給付金といった公的支援制度を紹介しました。

いずれも重要なのは早めに手続きをすることです。できる所まではカードローンなどで借金をしてでも食いつないでいこうというのは、悪手です。

なぜなら、生活福祉資金貸付制度の項目でも紹介したように利用条件として「多重債務に陥っていない」ということが挙げられているからです。支援金が返済に使われるのを防ぐためだとされていますが、ギリギリまで頑張ってしまうと、本来なら受けられた公的支援が受けられなくなる可能性もあるわけです。

上記のような支援以外にも、市区町村などの自治体レベルでの支援やNPOなどによる支援が行われている地域もあります。困ったらなるべく早く相談するということを忘れずに行動してください。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。