投資信託運用におけるリバランスとは何か?資産配分を見直しとそのメリット、デメリット

リバランスとは、複数の投資対象で資産運用をしている状況で、資産の配分状況を再配分することを指します。長期投資においては投資対象を一つに絞るよりも複数のアセットクラス(国内株、国内REIT、外国株のような別資産)で運用するほうがリスクを抑えることができます。

リバランスとは、複数の投資対象で資産運用をしている状況で、資産の配分状況を再配分することを指します。長期投資においては投資対象を一つに絞るよりも複数のアセットクラス(国内株、国内REIT、外国株のような別資産)で運用するほうがリスクを抑えることができます。

リバランスというのは、長期分散投資においても時間が経過による崩れたバランス(配分割合)を再調整するこを指します。適切な頻度でのリバランスは単なるメンテナンスではなく、「高いものを売り、安いものを買う」という効率的な運用にもつながります。

今回はそんな投資信託運用におけるリバランスの重要性や、活用方法、注意点などについてまとめていきます。

リバランスとは何か?

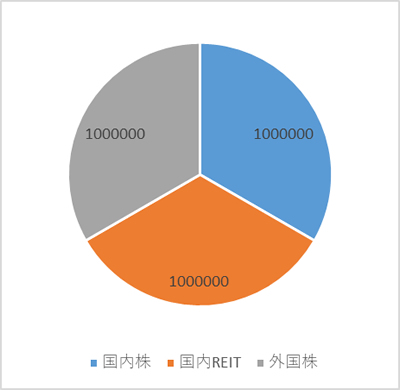

たとえば、投資信託の運用で国内株、国内REIT、外国株という3つの資産(インデックスファンド)に100万円ずつ投資をしたとしましょう。

当初は100万円ずつの資産が1/3ずつです。図にすると下のようになるはずです。

ただし、1/3ずつきれいに投資をしたとしても、相場というものは変動するものです。時間がたてばたつほど、それぞれのバランスは崩れていきます。

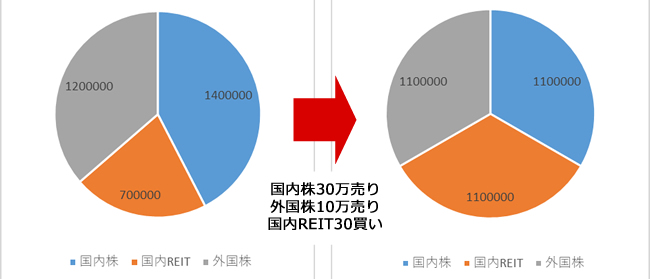

仮に1年後には国内株、国内REIT、外国株という資産が以下のような価格に変動したとしましょう。

国内株:140万円

国内REIT:70万円

外国株:120万円

この場合、あなたのポートフォリオのグラフは当初よりも崩れてしまいます。これをもとの配分比率に戻すのがリバランスとなります。

具体的には、以下のようにするわけです。

国内株と外国株を売って、その分でREITを買うことで資産配分をもとの1/3に戻しているわけです。これがリバランスです。

リバランスを行うメリット

リバランスを実施するメリットとしては「リバランスをすることで自分の運用資産のリスクを当初の想定のリスクとすることができる」、「実質的に値上がりしたものを売り(割高を売り)、値下がりしたものを買う(割安を買い)となる」ということがあげられます。

リバランスでリスク分散の再調整

リバランスを実施する意味の一つとして挙げられるのが、リスクの調整です。価格の変動によって、運用資産の配分バランスが崩れているという状況は、当初に想定したリスクと異なる状況になっている可能性があります。

たとえば、株高が進んであなたのポートフォリオの株式の比率が大きくなりすぎているというのは、なんらかの経済ショックの際に大打撃を受けることになるかもしれません。

リバランスを定期的に行って、資産配分を調整することは適切なリスク水準に資産を調整するというメリットがあります。

リバランスによって実質的に割高売り、割安買いとなる

通常のリバランスでは、相対的に高くなったものを売って、安くなったものを買うことになります。

先ほどの例のケースのように値上がりした国内株や外国株を売って値下がりしたREITを買うといった具合です。結果的に、割高となった国内株を売って、割安感のでてきた国内REITを買うということになるので、合理的なリターンの追及にも役立つとされています。

リバランスを行うデメリットは税金

理論上は定期的にリバランスを行うことにはメリットが大きいのですが、実際のところリバランスを行うのはいくつかのデメリットもあります。最大のデメリットは「税金が無駄に発生する」ということです。

たとえば、先ほどの例としてあげたリバランスは税金を考慮していません。実際には投資信託の運用で「利益」が生じた場合には税金を支払う必要があります。

実際には利益部分に対して20%(復興特別所得税を考慮すると20.315%)が発生することになります。

仮に上記の通りリバランスをしようとすると、国内株24,000円の税金、外国株4,000円の税金がかかります。そのため、国内REITへの再投資には30万円ではなく21万2千円しか再投資できません。

課税されることで、運用の複利効果が薄れる

問題はそれだけではありません。投資信託(資産運用)の税金は原則として利益が実現されたときに課税されます。リバランスは通常「儲かったものを売る」という形になるので、定期的に益出しをして税金を都度払うということになってしまいます。

投資と税金のことを考えると、効率的に運用するならできるだけ課税は繰り延べ(後払い)にして運用益を運用することによる「複利効果」を高めることが重要です。

一方で、リバランスを年1回行うとすれば、それは課税を繰り延べしないということになります。これはかなり大きいです。

仮に300万円を年利5%で運用できるとします。20年間運用するとして片方は最後の年に利益に対してまとめて税金を支払う。もう片方は毎年税金(利益の20%)を支払うとします。

この場合の最終的な運用額は以下のようになります。

繰り延べした場合:696万円

毎年課税された場合:657万円

同じ利回りの場合は税金の払い方だけ(税率は同じ)でこれほどの差が出るわけです。

リバランスで税金を考えない方法はあるか?

となると、投資信託のリバランスは必要だけど、問題もあるってことになりますね。じゃあ、どうするか?方法としては2つあります。

- ノーセルリバランスを活用する

- iDeCo(個人型確定拠出年金)などの非課税口座でリバランスする

ノーセルリバランスを活用する

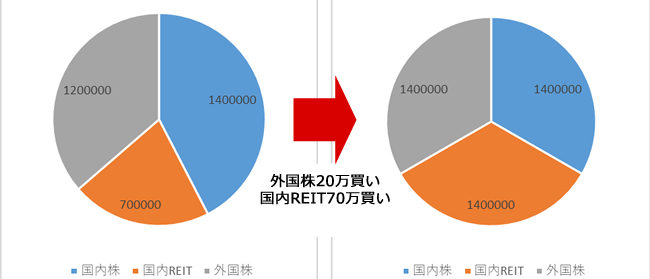

名前からもわかりそうですが、ノーセル(売らない)リバランスをするということです。

当初のリバランスの例だと、儲かったものを売って、損したものを買い足すという形でしたが、そうではなく、最も上がったものに合わせて、他を買い足すというのがノーセルリバランスとなります。

上記のように一番値上がりした国内株140万円にあわせて、外国株とこくないREITを買い足すわけです。この方法であれば、利益を実現させませんので税金問題は発生しません。

iDeCo(個人型確定拠出年金)も利用してリバランスをする

リバランスというのはあくまでも、あなたが保有する全体の資産バランス(アセットアロケーション)を調整してあげればいいわけです。

そこで活用したいのがiDeCo(個人型確定拠出年金)です。iDeCo口座では投資信託での運用が可能で、売買益は非課税となっています。つまり、iDeCoでの運用ならいくらリバランスをしても税金を考えないで済むわけです。

たとえば、先ほどのケースとは別にiDeCo(イデコ)で90万円の年金資産を運用しているとしましょう。この場合で実際のリバランスは通常の証券口座ではなく、iDeCo口座内で行うのです。

| 証券口座 | iDeCo口座 | iDeCoでリバランス | 合計運用 | |

|---|---|---|---|---|

| 国内株 | 140万円 | 90万円を運用中 | 0万円 | 140万円 |

| 国内REIT | 70万円 | 70万円 | 140万円 | |

| 外国株 | 120万円 | 20万円 | 140万円 |

iDeCo口座内ならどのように売買しても手数料や税金はかかりませんので、リバランスは容易に行うことができます。こうしたことも考えるとiDeCo口座はインデックスファンドの取り揃えが豊富かつ手数料の安い証券会社がおすすめです。

ちなみに同じ非課税口座にNISA(ニーサ)もあります。ただ、こちらも売買益は非課税となりますが、一度売ってしまうと非課税枠は回復しないという仕様になっているため、リバランスにはあまり向きません。

なので、長期保有分の投資信託はNISAで買ってホールド、iDeCoで細かいリバランスをするというのが投資信託で財産形成するという意味ではもっとも効率的な方法といえそうです。

まとめ

というわけで、リバランスは有用ではあるけれども、税金を考えると資産運用のパフォーマンスの低下は否めません。あくまでも買い足すという形でのノーセルリバランスにするか、あるいはiDeCo(イデコ)のような非課税口座を活用してのリバランスといったような工夫をすることが、より最適にリバランスを行う方法となります。

以上、投資信託運用におけるリバランスとは何か?資産配分を見直しとそのメリット、デメリットについてまとめてみました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。