選択制確定拠出年金が導入されたら加入すべき?メリット、デメリットを比較

会社の企業年金としての確定拠出年金(DC)の一つに選択制確定拠出年金という年金制度があります。ざっくりいうと、従業員が年金に加入する、加入しないを選ぶことができる年金制度です。

会社の企業年金としての確定拠出年金(DC)の一つに選択制確定拠出年金という年金制度があります。ざっくりいうと、従業員が年金に加入する、加入しないを選ぶことができる年金制度です。

企業年金を導入していない中小企業にとっても全額会社負担として新たに加入する通常の企業型確定拠出年金よりも低コストでスタートできることから近年採用されることが多いタイプの企業年金となっています。

この選択制のDCは従業員にとってメリットもデメリットも両方がある制度となっています。今回はそんな選択制の確定拠出年金について紹介していきます。

選択制の企業型確定拠出年金の特徴

選択制の確定拠出年金は通常の確定拠出年金のように企業自身が掛け金を拠出するわけではなく、従業員の給料の一部を会社が拠出した年金の掛金として処理する確定拠出年金です。

企業型確定拠出年金の一種ではありますが、実態としては個人による掛け金拠出となります。

社員の給料の内、一定の金額を従業員自身の意思で給料として今受け取るか、それとも選択制確定拠出年金として老後の年金(退職金)として後で受け取るかを決めることができるというものです。

- 自分の給料を減額して掛け金を支払う

- 給料の減額はないが、年金の掛金は支払われない

上記のどちらかを選ぶわけです。

企業型確定拠出年金とは言っても、掛け金を支払うのは事実上、従業員自身であるという点が大きな特徴となります。

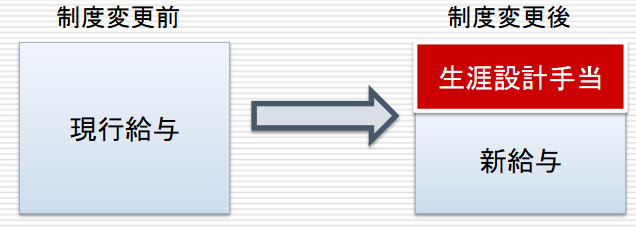

制度を導入する場合は給与を減額し、その減額と同額以上の「生涯設計手当」などを新設します。これで給料の総額は変わりありません。その上で、従業員自身が生涯設計手当を「現金でもらう」「将来のために企業型確定拠出年金に積み立てる」という選択ができるわけです。

もちろん、選択制確定拠出年金導入時に、その分の給料を増やすという会社もあるかもしれませんが、給料の総額は変えずに制度を導入することが多いようです。

選択制企業型確定拠出年金は導入する会社にメリットがある

この選択制確定拠出年金については導入する企業側にもメリットがあります。

一つは追加的な給料の支払いをせずに、企業年金を導入することができること。もう一つは、掛け金が社会保険上の報酬から差し引けるため、会社負担分も減少することになるということです。

後者については、従業員が選択制確定拠出年金に掛け金を支払えば、その分だけ報酬が下がり、社会保険料が少なくなります。この社会保険料は労使折半となっているため、従業員の社会保険料が下がるということは会社負担の社会保険料も下がるということになるわけです。

選択制企業型確定拠出年金に会社員が加入するメリット

選択制企業型確定拠出年金を導入を会社がしやすいといっても、実際に導入された場合、会社員(従業員)としてはこの制度をどのように活用したいいのでしょうか?

企業型確定拠出年金に加入するメリットとしては、個人型確定拠出年金(iDeCo)と同様に、掛け金として拠出した分については所得税や住民税の控除の対象となるというところにあります。

さらに、選択制確定拠出年金の大きなメリットとして、イデコの場合は個人負担となる手数料が会社負担となるほか、掛け金として拠出した金額分は社会保険上の報酬からも差し引くことができるという点が挙げられます。

通常の個人型確定拠出年金(iDeCo)の場合、所得控除の対象にはなりますが、社会保険料上の控除とはなりません。

社会保険料率は「社会保険料が高い。サラリーマンはどれだけ社会保険料を払っているのか?」でも紹介したように年々上昇しており労働者負担分だけでも収入の15%ほどになります。

一方の選択制企業型確定拠出年金の場合、掛け金拠出分は社会保険の報酬に算入されないため、社会保険料(健康保険料+厚生年金保険料)の節約になります。ちなみに、社会保険料は「標準報酬月額」という収入区分で決定されることになります。

社会保険料の減額はメリットでありデメリットでもある

社会保険料が安くなるということは当然負担が小さくなる一方で、以下のようなマイナスの影響も受けることになります。

- 将来受け取れる厚生年金の額(老齢年金)が少なくなる

- 病気やケガでの補償(傷病手当金など)が少なくなる

- 失業給付が少なくなる

ちなみに、(1)の厚生年金の減額については、差し引き後の標準報酬月額が60万5000円以上の方は厚生年金保険料の上限に到達しているため影響がありません。

ただ、全般的に言えば、健康保険料が下がるという部分は従業員にとってメリットのほうが大きいと考えられます。

会社員という立場から選択制確定拠出年金には加入したほうがいい?

この選択制の企業型確定拠出年金を会社が導入した場合、従業員(会社員)という立場から、この制度を利用すべきでしょうか?それとも利用すべきではないのでしょうか?

イデコと企業型確定拠出年金なら企業型の方がお得

基本的に選択制の企業型確定拠出年金は個人型確定拠出年金(iDeCo)と比較してコスト面はややお得です。イデコの場合は必要な手数料は全額会社負担となりますし、社会保険料における報酬に算入されないというのもプラスです。

確定拠出年金に加入するという前提であれば選択制確定拠出年金のほうに入るほうがメリットが大きいといえるでしょう。

生活が苦しいなら無理して入る必要はない

新しく企業年金として選択型確定拠出年金が導入される場合、「年金に加入すること=給料が減るということ」になります。

選択制確定拠出年金の場合でも、年金を受け取れるのは最短でも60歳からとなります。税制上のメリットは大きいものの、運用資金が長期固定されるということは理解しておく必要があります。

同年金は一定の範囲で掛け金を自分で決めることができる設定になっているので、無理にマックスで加入する必要はありません。

以上、選択制の確定拠出年金に加入するめりと、デメリットなどをまとめてみました。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。