社会保険料が高い、サラリーマンはどれだけ社会保険料を払っているのか?

毎月のお給料から自動的に天引きされるお金は大きく「税金」と「社会保険料」があります。税金は所得税と住民税でこちらは所得に応じてかかる税金です。一方の社会保険料は「健康保険料」「介護保険料(40歳以上)」「厚生年金保険料」の3つがあります。

毎月のお給料から自動的に天引きされるお金は大きく「税金」と「社会保険料」があります。税金は所得税と住民税でこちらは所得に応じてかかる税金です。一方の社会保険料は「健康保険料」「介護保険料(40歳以上)」「厚生年金保険料」の3つがあります。

今回はその社会保険料に注目をしたいと思います。実は現在サラリーマンは収入の約3割を社会保険料として支払っています。年収が500万円なら約150万円です。結構な金額ですよね。今回はそんな社会保険料が高いけど、どれだけサラリーマンが社会保険料を支払っているのかをまとめていきます。

社会保険とはそもそも何か?

会社で働いている人で一定の条件を満たした人が加入することになる「健康保険」「介護保険(40歳以上)」「厚生年金保険」の3つが社会保険と呼ばれます。

ちなみに健康保険料と介護保険料はまとめて徴収されます。

また、これに加えて労災保険料と雇用保険料があります。こちらは労働保険と呼ばれ、社会保険に含まれますが、適用条件が異なることから社会保険を「健康保険」「介護保険」「厚生年金」、労働保険を「労災保険」「雇用保険」と呼びます。

今回は社会保険として労働保険分は除く保険料の負担状況や推移についてまとめていきたいと思います。

健康保険料+介護保険料

私たちが病気や怪我をした時の公的医療保険制度のための保険料です。平成28年(東京都・協会けんぽ)の場合、健康保険料は収入の9.96%、介護保険に該当する方(40歳以上)は健康保険料と合計して11.54%になります。

なお、大企業にお勤めの方は健康保険組合に加入されている方も多いでしょう。その場合の保険料率は上記よりも低いことが多いですが、近年では健康保険組合でも保険料は上昇傾向にあります。

詳しくは「協会けんぽと健康保険組合の違い」もご参照ください。

厚生年金保険料

厚生年金保険料は老後の年金のための保険料となります。こちらは平成28年の場合で18.182%となります。

健康保険料+介護保険料+厚生年金保険料の合計だと収入の約30%が保険料となります。なお、実際の社会保険料は4月、5月、6月の報酬によって決まる「標準報酬月額」で決定されるので厳密にはこの割合と変わる部分もありますが、大まかにはこの割合となっています。

また、健康保険料は月収135万5千円以上(年収1626万円)、厚生年金は月収63万5千円(年収762万円)の標準報酬月額で打ち止めとなりますので、年収が上記を超えている人の保険料率は実質的には少し下がります。

ただ、保険料は頭打ちとなる一方で年収が高くなれば、今度のは税率(所得税率)が上がったり、給与所得控除等の税制上の優遇が利用できなくなりますので、それはそれで負担増となります。

え、そんなに社会保険料払ってないよ……という方へ

30%ということは年収が500万円なら約150万円です。

え、自分そんなに払っているとは思えないけど……。給与明細を見てもそんなに引かれてないよ。という方も多いかもしれません。

そのとおりです。実際にはその半分となる約15%が給料から天引きされているはずです。なぜ半分なのかというと、実は残りの半分は事業者(会社)が負担しているわけです。上記の両立は労使折半となっています。30%の保険料のうち、15%は使用者(会社)が負担し、残りの15%を労働者(サラリーマン)が負担することになっているのです。

ただでさえ、給与明細を見るとため息が出るほど高い社会保険料ですが、実際のところ実質的にはその倍の保険料を納めているわけです。

会社負担を通じて実際にはもっと高い社会保険を負担している

会社負担なら自分(個人)には関係ないと思うかもしれません。

ただ、会社からみれば健康保険料や厚生年金保険料の会社負担分は労務費です。あなたを雇用するために払っているお金であることに変わりはありません。

また、今回は記事にしていませんが、労働保険である雇用保険料も事業主が半分負担しており、労災保険料については事業主の全額負担になっています。

昇給させれば当然に社会保険料もアップするわけですから、結果として昇給のスピードが落ちるなどの形で影響が出ているはずです。

後述もしますが、社会保険料は年々増加しており、昭和50年代の約15%(労使合計)から、平成28年の約30%(労使合計)へと2倍も増えているわけです。

景気低迷、失われた20年というように経済が低迷する中で社会保険料は2倍にも増えているわけです。なかなか給料が上がらない……という声も大きいと思いますが、実際にはこうした社会保険料という負担が年々増加していることも実は陰ながら影響しているといえます。

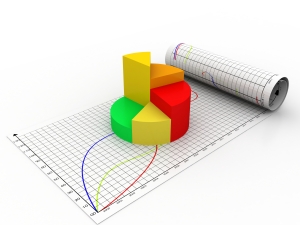

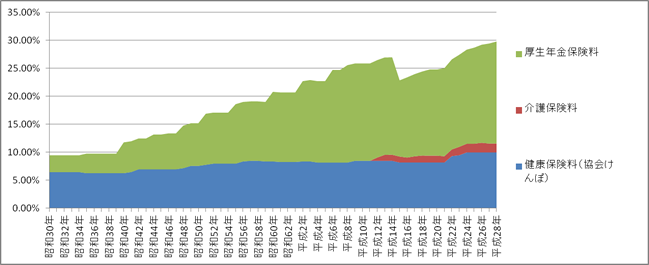

社会保険料は年々上がっている

社会保険料は下記の推移を見てもらうとわかるように年々高くなっていきます。以下は健康保険料・介護保険料(政府管掌・協会けんぽの全国平均)、厚生年金保険料の推移をグラフにしたものです。

昭和30年は収入の9.5%だったものが平成28年は29.76%と3倍以上に上がっているわけです。

これだけ上昇していれば、いくら給料水準が上がってもあまり経済的に楽になるはずはないですよね。上記は労使合計の負担率なので、給与明細上の負担率は上記の半分ですが、それでも収入の15%ほどは社会保険料として負担することになるわけです。

社会保険料の上昇で実際の手取りは大幅減少

社会保険だけでなく、所得税の増税分も考えると私たちの手取りはどんどん減少しています。

たとえば、2002年ごろに年収700万円の人の手取りはおよそ590万円でしたが、2017年だと同じ年収700万円でも手取りは540万円となります。50万円が社会保険料の増加と増税です。

※夫婦で妻は専業主婦、15歳以下の子どもが2人いるケース

よく「国民は景気回復を実感できていない」と言いますが、そりゃあ多少昇給したところで手取りが減るんじゃ、実感なんかできるわけありませんね。

今後も社会保険料率が下がることは想像しにくい

おそらく、今後もこの社会保険料の水準はアップすることはあったとしてもダウンすることはなかなか考えにくいでしょう。

もちろん、年金保険料は老後の老齢年金や万が一の際の障害年金、遺族年金としなります。

また、健康保険料についても、病気やケガをした時の医療費の3割負担や傷病手当金のように万が一、病気や怪我で仕事ができないときの保障となります。

そのため、社会保険料については全てが払い損になるわけではなく、自分自身にも還元されるものでもあります。

ただ、社会保険料率の上昇傾向が続く中で、給料(額面)が増えてもなかなか収入増を実感しにくいというのは、このような保険料の背景もあるのではないかと思います。

以上、社会保険料が高い。サラリーマンはどれだけ社会保険料を払っているのか?という話を図解してみました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。