主婦が扶養の範囲内で働くには?123万・106万・130万円の壁と条件を徹底解説

扶養の範囲内で働くというのはよく聞かれる言葉ですね。一般的にはパートをしている主婦や、学生などが配偶者や両親の扶養に入っている人がそれをはずれない範囲内でお金を稼ぐという意味です。

扶養の範囲内で働くというのはよく聞かれる言葉ですね。一般的にはパートをしている主婦や、学生などが配偶者や両親の扶養に入っている人がそれをはずれない範囲内でお金を稼ぐという意味です。

単に扶養といっても大きく「税金(税制)における扶養」と「社会保険制度における扶養」との二種類があり、それぞれで制度が異なっています。さらに近年は毎年のように制度改正が行われているため、扶養の範囲内で働くという場合は、最新の制度においてそのどちらの扶養なのか?ということをはっきりさせておく必要があります。

今回は、主婦が扶養の範囲内で働くということと、その詳しい仕組み、注意点などを2025年・2026年の最新の法改正を踏まえてまとめていきます。

主婦の扶養は「税法上」と「社会保険上」の二つの扶養がある

扶養は大きく「税制上の扶養」と「社会保険上の扶養」の二つがあるということを説明しました。この扶養についてまずは理解しましょう。

税法上の扶養というのは、夫(扶養者)の扶養に入ることができる範囲ということで、妻が扶養範囲内であれば夫は配偶者控除(配偶者特別控除)を利用することができます。

続いての社会保険上の扶養というのは夫が会社員(社会保険に加入)している場合に関係してきます。この扶養の範囲を超えた場合には扶養から外れて国民健康保険料や国民年金保険料などの負担が生じることになります。

以下では、それぞれをもう少し詳しく見ていきましょう。

税制上の扶養(税法上の扶養)

税制上の扶養というのは、所得税(住民税)における扶養控除に関するものです。

所得税(住民税)というのは一定の所得に対してかかる税金のことです。この所得税・住民税の計算をするとき、一定の条件を満たした被扶養家族がいる場合に、所得控除(配偶者控除・配偶者特別控除)を受けることができるようになっています。

専業主婦の場合は夫の税金が安くなるというわけですね。

主婦の扶養は「配偶者控除」という控除で所得税は38万円で、住民税は33万円となります。ここに税率をかけた分だけ夫の所得税、住民税が安くなります。

仮に所得税率を20%(所得に応じて変動)、住民税率は10%(固定)とすると、専業主婦の妻が税法上の扶養に入っているとき「38万円×0.2+33万円×0.1=10.9万円」だけ夫の税金が安くなるという事になります。

主婦が扶養の範囲で働くという条件(103万円から123万円の壁へ)

計算期間は1月1日~12月31日までで、その期間に支給された金額となります。

たとえば12月にパートとして働いたお給料が翌年1月1日以降に支給される場合、その給料分は今年の所得の計算には含みません。

従来は「103万円の壁」と呼ばれていましたが、2025年(令和7年)の税制改正により、配偶者控除の対象となる配偶者の給与年収上限が103万円から123万円に引き上げられました。基礎控除と給与所得控除がそれぞれ増額され、配偶者の合計所得金額の要件も「48万円以下」から「58万円以下」へ引き上げられたためです。

この金額を超えると、夫の配偶者控除が利用できなくなりますが、その代わりとして「配偶者特別控除」が適用されます。配偶者特別控除は妻の収入が増えるにつれて徐々に控除額が小さくなるように設計されているので、急に控除が使えなくなり負担が急増するという事はありません。

改正後(2025年分以降)の控除額は、妻の収入と夫の収入に応じて以下のテーブルのように変化します。満額(38万円)の控除を受けられる妻の年収上限も、従来の150万円から160万円へと引き上げられました。

| 2025年以降の配偶者控除 配偶者特別控除 |

主な稼ぎ手の年収 | ||||

|---|---|---|---|---|---|

| 1120万円以下 | 1170万円以下 | 1220万円以下 | 1220万円超 | ||

| 配 偶 者 の 年 収 |

160万円以下 | 38万円 | 26万円 | 13万円 | 0万円 |

| 167万円以下 | 36万円 | 24万円 | 12万円 | 0万円 | |

| 175万円以下 | 31万円 | 21万円 | 11万円 | 0万円 | |

| 183万円以下 | 26万円 | 18万円 | 9万円 | 0万円 | |

| 190万円以下 | 21万円 | 14万円 | 7万円 | 0万円 | |

| 197万円以下 | 16万円 | 11万円 | 6万円 | 0万円 | |

| 201万円以下 | 11万円 | 8万円 | 4万円 | 0万円 | |

| 201万円超 | 0万円 | 0万円 | 0万円 | 0万円 | |

以上からわかる通り、税法上は扶養から外れたとしても、夫の税金が急激に高くなったりすることはありません。

注意すべきは夫の勤務先の配偶者手当などの手当面

税法上の扶養の影響はさほど大きくないと書きましたが、影響が大きいのは夫の勤務先で設けられている配偶者手当などの手当て面です。

会社の配偶者手当は、税法上の扶養かどうか?を基準に支給の可否としている会社があります。こちらは税法上の扶養の範囲を超えたら不支給となることが多いため、注意したいところです。

2015年の職種別民間給与実態調査によると配偶者手当や家族手当などの家族に対する手当があるのは全体の76.5%で、そのうちの44.6%の企業が配偶者手当の支給要件を年収103万円以下としています。

一方で、政府は配偶者控除の見直しに合わせて企業に対し配偶者手当についての見直しを求める声明を発表し続けています。これに合わせてトヨタやホンダなどが配偶者手当を廃止し、その代わりに子ども向けての手当てを増額するなど、手当の廃止・見直しを行う企業は年々増加傾向にあります。

社会保険上の扶養(健康保険・年金)

夫がサラリーマンの場合、専業主婦が本当に注意すべきなのは、上記の税制上の扶養ではなく、社会保険上の扶養です。こちらでは、扶養から外れることによってほぼ間違いなく、世帯での所得の逆転現象が起こってしまいます。

ただし、この社会保険上の扶養で影響を受ける主婦は、夫がサラリーマンまたは公務員のケースだけです。

夫が自営業や無職の方などの場合は社会保険(厚生年金+健康保険)ではなく、国民年金+国民健康保険に加入することになっており、後者にはもともと扶養の概念はありません。

サラリーマンの夫がおり、その妻(主婦)の方などで社会保険上の扶養に入っているというのは下記の「第3号被保険者」を指します。

| 第1号被保険者 | 20歳以上60歳未満の自営業者・農業者とその家族、無職の人 |

|---|---|

| 第2号被保険者 | 国民年金加入者のうち、会社員や公務員など厚生年金に加入している人 |

| 第3号被保険者 | 第2号被保険者に扶養されている20歳以上60歳未満の配偶者(原則として年収が130万円未満の見込みの人) |

社会保険における扶養の条件は?(130万円の壁)

上の表にも書いていますが、基本となる条件は妻の年収が130万円未満の見込みであることです。

ややこしいのですが、税法の場合は所得ベースで計算されますが、社会保険は交通費を含む収入(額面)が対象になります。

主婦のパートという場合であれば、交通費を含む額面の収入が年130万円を超えた場合には扶養からはずれます。また、基準は見込みなので、原則として月間の収入が10.83万円を連続して超えた場合、扶養から外れてしまいます。

【重要】2026年4月からの「130万円の壁」緩和ルール

2026年4月から社会保険の扶養認定条件が変更され、繁忙期などで一時的に月収が10.83万円を超えてしまった場合でも、労働契約書(労働条件通知書)の記載内容において年収が130万円未満であることが確認できれば、直ちに扶養を外れることはなくなりました。これにより、一時的な労働時間の増加に柔軟に対応しやすくなっています。

扶養を外れたらどうなる?

扶養を外れた場合、自身で社会保険に加入するか、第1号被保険者となります。

第3号被保険者は「国民年金保険料が事実上の免除+健康保険料免除」という扱いになっています。これが第1号被保険者になると「国民年金保険料+国民健康保険料」の二つの保険料を自分で支払う必要が出てきます。

その負担額は年間で数十万円になります。

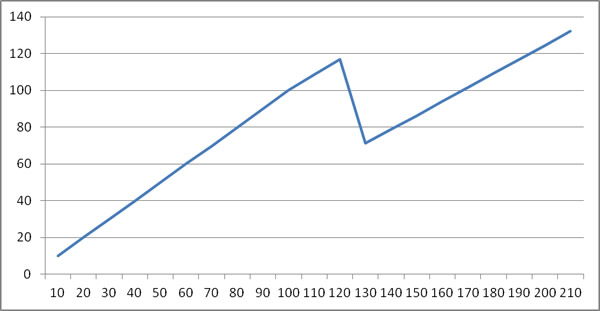

上記は第2号被保険者の妻がパートで働いたときの最終的な手取りの収入を示した表です。

ガクンと落ちているのがわかると思いますが、これがいわゆる社会保険の壁です。表からもわかる通り、保険料の支払いが発生することで手取りベースでの逆転現象が起こってしまいます。

パート先によっては「106万円」で社会保険加入の義務が生じる

社会保険の扶養から外れる基準は原則130万円ですが、近年は社会保険の適用拡大が進んでおり、年収106万円相当(月額8.8万円以上)でも、勤務先の条件を満たすと妻自身が第2号被保険者として社会保険に加入する義務が生じます。これがいわゆる「106万円の壁」です。

第2号被保険者となると、夫の扶養から外れてご自身の給与から「厚生年金保険料+健康保険料」が天引きされることになります。年金保険料や健康保険料は会社が半額負担してくれるため、全額自己負担の国民年金・国民健康保険よりは手厚いですが、それでも手取り額の逆転現象は起こります。

現在(2024年10月以降)のパートの社会保険への加入条件は以下のすべてを満たす場合です。

| 従業員51名以上の企業 (特定適用事業所) |

1)週の所定労働時間が20時間以上 2)月額賃金が8.8万円以上(年106万円相当以上) 3)2ヶ月を超える雇用の見込みがある 4)学生ではない |

|---|---|

| 上記以外の会社 | 正社員の3/4以上の労働時間、3/4以上の労働日数があること |

上記の表からもわかりますが、従業員51人以上の規模の企業でパートとして働く場合は、年収130万円の基準よりも前に、年収106万円相当で社会保険加入の義務が発生することになります。

社会保険への加入は必ずしも悪いことばかりではない

妻が社会保険に加入することは給与からの保険料天引きというデメリットはあるものの、マイナスだけではありません。

- 傷病手当金(病気や怪我で連続して休んだときの給料補償)が受け取れる

- 厚生年金加入により、将来の受け取り年金額が確実にアップする

- 産休・育児休暇等の際に出産手当金や育児休業給付金で収入が保証される

といったように手厚い保障というプラスの面もあります。働き方をセーブするのではなく、できることならバリバリ稼ぎたいというのであれば、自身での社会保険への加入は長期的に見てプラスになります。

【最新】各種「年収の壁」一覧と今後のロードマップ

ここまで税制上と社会保険上の扶養について解説しましたが、制度の改正によって様々な「壁」が存在します。現在の主な年収の壁と今後の予定を一覧表にまとめました。

| 年収の壁 | 種類 | 内容 |

|---|---|---|

| 106万円 (撤廃予定) |

社会保険 | 従業員51人以上の企業で働く場合、社会保険への加入義務が発生するライン。 ※2026年10月に賃金要件(月額8.8万円)が撤廃予定で、実質的になくなる方向です。 |

| 123万円 | 税制 | 【2025年改正】配偶者控除の対象となる上限額。(旧103万円の壁) |

| 130万円 | 社会保険 | 社会保険の扶養から外れる原則的な基準。 |

| 160万円 | 税制 | 【2025年改正】配偶者特別控除が満額(38万円)適用される上限額。(旧150万円) |

- 2026年10月: 月額賃金要件(8.8万円)が撤廃。企業規模に関わらず「週20時間以上」働けば社会保険の加入対象となる方向です。

- 2027年10月以降: 現在「51人以上」となっている企業規模要件が、段階的(36人以上→21人以上→11人以上→完全撤廃)に引き下げられ、最終的にはすべての企業に適用される予定です。

以上、主婦が扶養の範囲内で働くという意味と具体的な金額・計算方法、そして扶養から外れたら負担はどのくらい増えるのかについて、最新の改正情報を交えて紹介しました。ご自身の働き方を選ぶ際の参考にしてください。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。