住民税決定通知書が届いたら確認したい項目と通知書の利用方法

サラリーマンの方はだいたい毎年5月の中旬から下旬にかけて勤務先から、フリーランス・自営業の方は5月下旬から6月初旬ごろにご自宅まで住民税の税額決定通知書(納税通知書)という書類がお住まいの市区町村から届きます。

サラリーマンの方はだいたい毎年5月の中旬から下旬にかけて勤務先から、フリーランス・自営業の方は5月下旬から6月初旬ごろにご自宅まで住民税の税額決定通知書(納税通知書)という書類がお住まいの市区町村から届きます。

この通知書には今年度の住民税として支払う税額とその計算の根拠となる明細が記載されているわけです。今回はそんな明細の読み方や確認したい項目などを紹介していきます。

特にサラリーマンの方は住民税は会社が源泉徴収をしてくれるので、決定通知書って確認・チェックしない方も多いのですが、この決定通知書にはいろいろな重要な情報も含まれています。なので、必ずチェックするようにしましょう。今回はサラリーマンの方向けの「給与所得等に係る市民税・県民税 特別徴収税額の決定・変更通知書」の読み方を紹介します。

ちなみに、住民税の税額決定通知書の書式や形状は市区町村で微妙に違っていますが、基本は同じです。

住民税は昨年1月~12月の所得に対する税金

今回送られてきた住民税の税額決定通知書というのは、昨年1年間の所得に対する税金となります。

たとえば、2020年5月下旬に勤務先から貰う(自宅に送られてくる)「住民税額決定通知」というのは、2019年1月~12月までの所得に対する税金です。

サラリーマンの場合、この税金を12分割して2020年6月分~2020年5月まで支払います。そして2021年6月からは2020年1月~12月までの所得に応じた金額で計算された住民税を払うという形になるわけです。

ちなみに、もう一つの税金の「所得税」についてはその年の所得税を毎月“概算”で計算したうえで給料から天引きし、毎年12月に概算で計算したものを最終的な金額に修正して調整しています。これが「年末調整」ですね。

確定申告をしない場合は、この年末調整をもって計算された所得額を基準として住民税によって計算されることになります。

住民税の決定通知書で確認しておくべきチェック項目

続いて、手元に届いた住民税の税額決定通知書で見ておくべき項目はあるのでしょうか?

まず、確定申告をしていないという場合、勤務先から年始にもらったであろう「源泉徴収票」を確認しており、問題がなかったのであれば基本的には、あまり見る必要はありません。

ただし、国や地方自治体は間違いをしないわけではありません。税金の計算間違いなどは発生は少なからず発生しています。ちゃんと正しく評価されているかを確認しましょう。

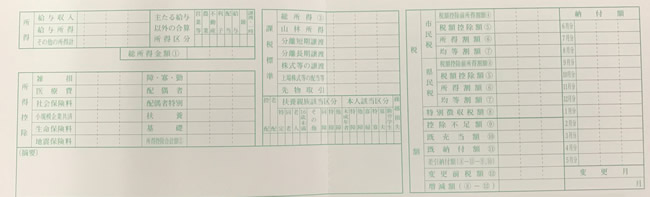

- 所得控除の金額はちゃんとあっている?

- 扶養親族該当区分はあってる?

- 税額控除(ふるさと納税)はちゃんと控除されている?

この辺がチェックすべきところですね。

所得控除の金額はちゃんとあっている?

源泉徴収票、あるいは確定申告書などと照らし合わせて所得控除の情報が住民税でもしっかりと反映されているかをチェックしましょう。特に、確定申告をした場合には、それがしっかり反映されているかを確認しましょう。

- 雑損(雑損控除の利用)

- 医療費(医療費控除、セルフメディケーション税制)

- 社会保険料(社会保険料控除、年金や健康保険料)

- 小規模企業共済(小規模企業共済控除、iDeCoもこちら)

- 生命保険料(生命保険料控除、住民税は最大7万円)

- 地震保険料(地震保険料控除、最大2.5万円)

- 障・寡・勤(障碍者控除、寡婦控除、勤労学生控除)

- 配偶者(配偶者控除、最大33万円)

- 配偶者特別(配偶者特別控除、最大33万円)

- 扶養(扶養控除、一般33万円)

- 基礎(基礎控除、33万円固定)

となっています。

勤務先で行った年末調整以外に、確定申告をした場合にはその項目がしっかり反映されているかどうかを住民税の税額決定通知書を見ることでわかります。たとえば、医療費控除(セルフメディケーション税制を含む)を申告した場合には、「医療費」という項目に所得控除の金額が記載されているはずです。災害にあった時などの雑損控除も同様ですね。

また、最近利用者が増えている個人型確定拠出年金(iDeCo/イデコ)を利用している場合はその金額(掛金)が控除されているかチェックしてください。なお、小規模企業共済は中小経営者向けの共済制度です。

扶養親族該当区分はあってる?

扶養親族区分は、あなたが扶養している親族等の区分です。

チェックしておきたいのは「16歳未満」のところです。こちらは現在の税務上は児童手当があるため扶養控除の対象とはなりませんが、児童手当の給付制限において扶養親族数としてカウントされます。

税額控除(ふるさと納税・住宅ローン減税)はちゃんと控除されている?

節税効果と、お礼の品がもらえるという事で人気のふるさと納税。やっている方も多いのではないでしょうか。ふるさと納税は確定申告不要の「ワンストップ特例制度」もあるため、申告をしていないという方もいらっしゃるかもしれませんが、その分がちゃんと反映されているかをチェックしましょう。

具体的には、明細右側の「税額控除額⑤」のところに寄附した金額がしっかり反映されているかです。ちなみに、市民税(区民税)と県民税(都民税)の二か所にそれぞれありますのでご注意ください。

ここに反映されていない場合はふるさと納税の申告が漏れているか反映されていません。後からでも手続き可能ですのですぐに対応しましょう。より詳しい内容については下記の記事も参考にしてください。

また、住宅ローン控除を申告された場合、こちらも税額控除となりますので個別の明細は乗りません。前項のふるさと納税と同様に「税額控除額⑤」のところに記載されます。複数の税額控除項目がある場合は合算されます。

たとえば、ふるさと納税と住宅ローン減税を併用している場合はその両方の税額控除額が記載されています。

住民税の決定通知書は捨ててもいい?

住民税通知書についてはもらったそばから捨ててしまう方も少なくありません。

別になくても困るというケースは少なくありませんが、自分が稼いだ収入やそこから引かれる税金を知る上ではよい材料なので捨てる前に一度全体をよく見てみて、わからないことがあったら、Google検索などで調べてみると、お給料と税金あるいは社会保険のことに詳しくなれると思いますよ。

また、この通知書があれば、前述のふるさと納税の寄付限度額を調べるときにも使えます(今年と去年の給料などが大きく変わらない前提アリですが……)

その他の用途としては「所得証明になる」という点もあります。たとえば、何かしらのローンを組むときの所得証明の代わりとして利用することができるケースがあります。一定以上の所得があることを証明できれば、その分、お金を借りるときに金利などの面で有利になるケースも少なくありません。

また、住宅ローンなどのローンを組む際などには審査のための必要書類として指定されていることもあります。

ちなみに、紛失した場合、その年の1月1日に居住していた住所の役所で課税証明書を取得することで代用できますが、手間もかかりますし、証明手数料も必要になります。

少なくとも、住民税通知書はすぐに捨てるのではなく、1年くらいは保管しておくようにしましょう。

以上、毎年5月下旬ごろに届く、住民税通知書の読み方についてまとめてみました。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。