投資の税金は「繰り延べ」と「非課税」で複利効果を最大化!新NISA・iDeCoの活用法と節税テクニック

投資や資産運用においても、利益が生じれば税金が発生することになります。今回はそんな税金を節約することによって、資産運用に対して与えるプラスの効果についてまとめていきたいと思います。

投資や資産運用においても、利益が生じれば税金が発生することになります。今回はそんな税金を節約することによって、資産運用に対して与えるプラスの効果についてまとめていきたいと思います。

投資において重要な要素の代表として挙げられるものの一つに「複利効果」と呼ばれるものがあります。複利というのは「利息が利息を生む」と考えてもらえるとわかりやすいかと思いますが、この複利効果を手軽に高める方法が、投資の税金を節税することなのです。

今回は、投資にかかる税金の仕組みと節税、そしてその複利効果について最新の制度も踏まえてまとめていきたいと思います。

そもそも複利とは?

複利効果とは「運用額 ×(1+利率)^運用年数」という計算式であらわすことができる運用の考え方です。

たとえば、100万円を年5%の利回り(利息)で運用できるとしましょう。1年後には105万円となり5万円のリターンが得られますが、2年後には105万円の5%ということで110.25万円となり、リターンが5.25万円に増えます。増加した0.25万円は、前年の5万円の利息に対して付いた利息です。3年後は115.7625万円で5.7625万円の利息になります。このように毎年5%の利息で運用できると、利息が利息を生む環境ができます。

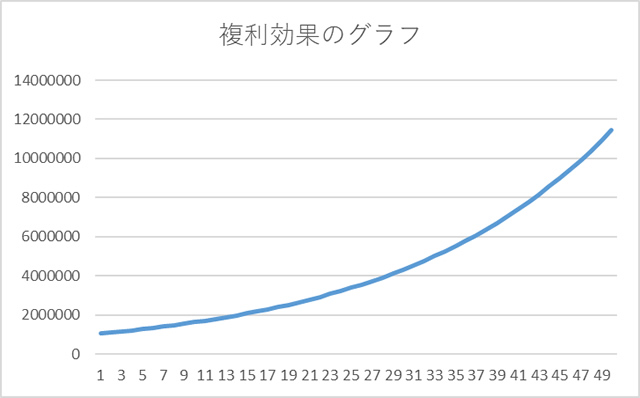

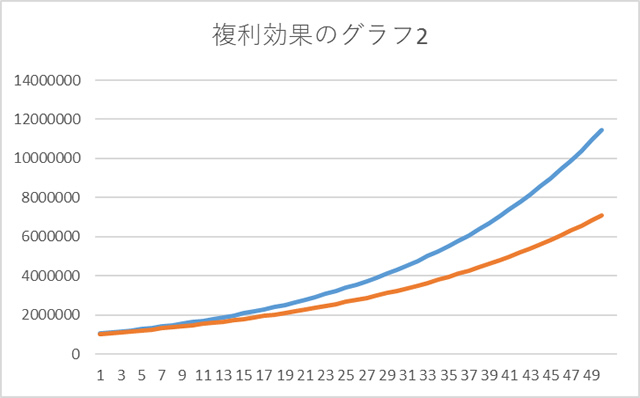

そのx年後というのを計算する式が上記の「運用額 ×(1+利率)^運用年数」になるわけです。仮に100万円を30年間運用したとすると「100万円 ×(1.05)^30」となり、結果は4,321,942円となります。この複利の効果を知るにはグラフにしてみるとわかりやすいですね。

上記は100万円を年利5%で運用し、利息分も再投資したケースの運用結果です。元の100万円は50年後には約1,147万円にまで増加しています。伸びが指数的になっていることがグラフから見て取れるのではないかと思います。こうした複利については以下の記事でもっと詳しく紹介しています。

投資における税金の影響は実はかなり大きい

なぜ冒頭で複利の話をしたのかというと、株や投資信託において「税金」という存在が与える影響は、マイナスの複利効果として非常に大きなものになるからです。

たとえば、株や投資信託では配当金や売却益に対して税金がかかります。そうした税金が実際にどの程度の影響を与えることになるかをみていきましょう。

正確な税率についての補足

投資の利益にかかる税金は、一般的に「約20%」と言われますが、正確には20.315%(所得税15.315% + 住民税5%)です。この0.315%分は「復興特別所得税」であり、2037年まで適用される予定となっています。

投資における税金は繰り延べができる

株や投資信託といった金融商品の利益に対する税金は、その利益が実現されたとき(売却したときや分配金を受け取ったとき)に課税されるという仕組みになっています(個人投資家の場合)。

そのため、株価や投資信託の基準価額が上昇したとしても「売却(利益の実現)」をしなければ課税されません。含み益は含み益のままとしておけば、投資の税金は合法的に繰り延べることが可能となるのです。

毎月分配型のようなファンドが非効率な理由

一方で、毎月分配型のようなファンドは基本的には利益を外に吐き出します。ファンドによっては利益以上に分配金を出すため、事実上の元本の払い出し(タコ配)となっているケースも多々あります。

仮にタコ配ではないとしても、投資信託の運用で利益が出た場合にその利益を投資家にすぐに払いだしてしまうファンドは、常に利益分が課税されることになります。

たとえば、ある投資信託を100万円分購入したとしましょう。このファンドの価値が1年間で5%伸びたとします。この時、このファンドから分配金が出てその利益分を実現した場合に、5%(5万円分)に対して20.315%の税金が差し引かれます。

翌年、税引き後の利益を含めて再投資しようとする場合、運用に回せる資金が目減りした状態からスタートすることになります。一方でファンドを売却せず(分配金を出さず)にそのまま保有し続けた場合、利益に対しての税金はかからず、105万円全額が翌年の運用に回ります。

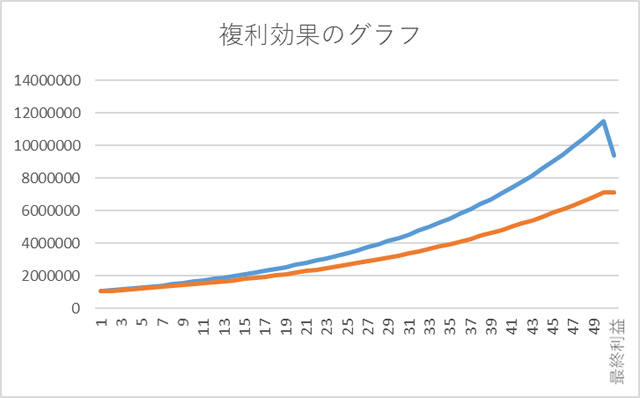

これを続けてグラフにしたものが下の図です(※計算をわかりやすくするため税率20%で概算しています)。

- 青の線・・・分配をせずに常に運用し続けた場合

- 黄の線・・・毎年利益をすべて分配して再投資した場合

無分配(青)の場合は最後の最後で現金化した場合、総利益に対して税金がかかりガクッと落ちてはいますが、毎年利益に課税される(黄)よりは最終的なリターンが大きくなっています。

下のグラフの運用期間は50年としており、最初の100万円は青(最後に課税)は約937万円に達するのに対して、毎年分配して課税された(黄)場合は約710万円と、200万円以上の差が付きます。

税の繰り延べ効果は絶大

このように税金を後払い(繰り延べ)することによって、運用効率を高めることを「税の繰り延べ効果」と呼びます。

投資対象が全く同じという場合であれば、利益に対していちいち課税がされることで翌年に回すことができる投資元本が小さくなるため、リターンが小さくなります。そうした差は、年月を経るごとに複利効果でだんだんと大きくなっていくわけです。

そう考えると、毎月分配型ファンドのような収益を外に出してしまうファンドは長期投資に向いていないということがわかりますね。

非課税制度を活用すればさらに効果は上がる

上記のケースは課税の繰り延べによる効果でした。さらにその効果を高めたいなら、そもそも税金がかからないようにすれば(非課税にすれば)効果は圧倒的に上がります。非課税口座(青)と課税口座(黄)であれば、その差はさらに広がります。

ひとつ前のグラフの「最後にまとめてかかる税金」がなくなっただけですが、最終的な手取り額の差は歴然です。

「でも、利益が出ているのに税金を払わないなんて可能なの?」と思われるかもしれませんが、国が正式に認めている強力な非課税制度(優遇措置)があります。

それが「NISA(少額投資非課税制度)」と「iDeCo(個人型確定拠出年金)」です。これらは18歳以上(iDeCoは要件あり)の方なら原則として利用できる制度であり、上手に使わないと損をする制度といえるでしょう。

iDeCo(個人型確定拠出年金)とNISAはどちらがいいの?

結論から言うと、この二つの制度は「併用可能」なので、可能なら両方とも利用するほうがいいです。

節税効果の大きさだけなら所得控除があるiDeCoのほうが高いですが、資金の引き出しやすさといった自由度はNISAのほうが圧倒的に高いです。それぞれに特徴があるので、以下の比較表を参考に利用や資産配分を考えてみてください。

| 個人型確定拠出年金(iDeCo) | 少額投資非課税制度(新NISA) | |

|---|---|---|

| 投資対象商品 | 投資信託、定期預金、保険 | 投資信託、ETF、個別株式 |

| 投資可能期間 | 65歳未満まで (※2027年より70歳未満へ引き上げ予定) |

無期限(恒久化) |

| 投資上限額 | 毎月5,000円~68,000円 (働き方や企業年金の有無により異なる) |

年間360万円まで 生涯上限1,800万円 |

| 節税メリット | 掛け金が全額所得控除(所得税・住民税が軽減) 運用益は非課税 ※受け取り時に税金がかかるが、控除枠あり |

運用で得た利益が全額非課税 |

| 投資商品の売却 | 制度内での商品の買い替え(スイッチング)はいつでも可能 | 自由に売却可能。 売却した分の非課税枠は翌年に復活する |

| 資金の引き出し | 原則として60歳まで引き出し不可 | いつでも引き出し可能 |

なお、iDeCoとNISAのさらに詳しい比較は以下の記事で行っています。

https://money-lifehack.com/asset-management/1835

投資で知っておきたい、さらなる節税テクニック

NISAやiDeCo以外にも、課税口座(特定口座や一般口座)で投資を行う場合に知っておくべき節税テクニックがあります。

複数の投資商品間で、利益と損失を相殺することを「損益通算」と呼びます。これにより、余分に払った税金を取り戻すことができます。

さらに、その年に相殺しきれなかった損失がある場合、確定申告を行うことでその損失を翌年以降、最大3年間繰り越すことができる「繰越控除」という制度があります。ただし、NISA口座内で発生した損失は、損益通算や繰越控除の対象外となる点には注意が必要です。

iDeCoは出口戦略(受け取り方)も重要

iDeCoは受け取り時に税金がかかると表に記載しましたが、受け取り方(一時金で受け取るか、年金形式で受け取るか)によって適用される控除が変わります。

- 一時金で受け取る場合:退職所得控除が適用される

- 年金で受け取る場合:公的年金等控除が適用される

特に、勤務先からの退職金とiDeCoの一時金を両方受け取る場合、受け取る「順序」や「タイミング」によって税金が劇的に変わることがあります。iDeCoを先に受け取ることで退職所得控除を最大限活用し、税金を大幅に減らす(場合によってはゼロにする)ことも可能なため、出口戦略のシミュレーションが不可欠です。

まとめ:税金は繰り延べ・非課税にし、コストも抑えよう

このように、できるだけ税金を繰り延べすること、あるいは税金がかからない非課税制度(NISA・iDeCo)を活用することは、投資・資産運用において確実に手取り収益を高めることができる最強の手段となります。1年、2年といった短期的な目線だとさほど大きく見えませんが、これが10年、20年、30年と長期になるほど、複利の力でその差は膨大なものになっていきます。

ちなみに、税金と同じように「負の複利効果」を生み出すものがあります。それは手数料(コスト)です。

株の売買手数料や、投資信託の信託報酬、口座管理料といった費用は、1年単位でみれば小さなものに見えます。しかし、たとえば信託報酬が「年0.1%」のファンドと「年1.0%」のファンドに100万円を投資して20年間運用(年利5%想定)した場合、最終的なリターンには約42万円もの差が生まれます。

投資のリターンを自力でコントロールすることは不可能ですが、「税金」と「手数料」は自分の選択次第で確実にコントロールできる唯一のコストです。手数料にこだわる意義については以下の記事でも詳しく紹介しているので、ぜひ参考にしてみてくださいね。

以上、投資における節税と手数料削減が、いかに強力な複利効果を生むかというお話でした。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。