医療保険の「健康お祝い金」は本当に得?掛け捨てとの損得シミュレーションと正しい選び方を徹底検証

ネットやテレビCMなどで医療保険の広告をみると、健康お祝い金のようにお祝い金(一時金)が給付されるようなタイプの保険をよく見かけます。

ネットやテレビCMなどで医療保険の広告をみると、健康お祝い金のようにお祝い金(一時金)が給付されるようなタイプの保険をよく見かけます。

呼称は様々で「お祝い金」「健康ボーナス」「給付金」などと呼ばれ、一定の期間に保険を使わなかった場合に金銭がもらえるというタイプの保険になります。

今回はこの「お祝い金」についての考察を、いわゆる掛け捨て型の医療保険と比較してどちらに加入するべきなのか?という点について比較、検証していきます。

医療保険の健康お祝い金・貯蓄型の仕組み

健康お祝い金というのは、冒頭でも紹介したように、対象期間中に入院給付金などの支払いがない場合に受け取ることができるお金です。

ただ、保険によって違いもあり、10日以上の入院がない場合というように、少額の保険支払いなら祝い金の対象となるケースもあります。また、大きく分けると以下の4つのような分類が存在します。

- 無事故タイプ

期間中保険を使わなければ戻ってくるボーナス。 - 生存給付タイプ

途中の保険使用・未使用は問わず、生存していれば受け取れる一時金。 - リターン(還付金)タイプ

払込満了時など、特定の年齢に達した際に支払った保険料の一部または全額が還付されるタイプ。 - 解約払戻金タイプ

任意のタイミングで解約した際に、解約返戻金を受け取れるタイプ。

この中で、一般的な医療保険で特に多いのは「無事故タイプ」と呼ばれるタイプのものです。

アクサのネット完結保険(終身医療)の健康祝金特則

たとえば、アクサのネット完結保険(旧:アクサダイレクトの終身医療保険)には「健康祝金特則」というものがあります。

基本の保険料に加えてオプションの追加保険料が必要になりますが、3年間の間に主契約の給付金支払事由などが生じなければ、3年ごとに健康祝金(例:5万円など)が受け取れるという仕組みです。定期的にまとまったお金が受け取れるというのであれば、お得に見えるかもしれません。

祝い金というのは、医療保険には興味があるけど、保険料の掛け捨ては嫌だ……という方にささる内容ですよね。

掛け捨て保険との比較と損得シミュレーション

まず、生命保険や医療保険における保険料の内訳は、支払われた保険料から、営業にかかる費用(事務費用等)を差し引き、その残りの保険料が「保障のために使用される分」と「将来の一時金等の支払いのために使用される分」に分けられます。

つまり、掛け捨てタイプの医療保険と、お祝い金があるタイプの医療保険とでは、お祝い金に相当する額を「保険料」として別途上乗せして積み立てているだけにすぎないわけです。

単純に考えると、同じ保障内容で掛け捨てタイプの医療保険「月額3000円」、一時金付きの医療保険「月額3500円」というケースでは、保険会社は差額の500円分を積み立てておき、それをお祝い金(ボーナス)として支払う時期に払うだけということになります。

保険料に関する詳しい解説は「生命保険料の決まり方」をご参照ください。

お祝い金のような一時金が生じる保険は「医療保険」の他にも「子供保険(学資保険)」なども同様です。原則的にはその一時金・ボーナス・お祝金の支払いのために別途、保険契約者が保険料を上乗せして払っているのです。

忘れたころにもらえるボーナスでうれしい!みたいな気持はあるかもしれませんが、あくまでもそれは感覚的なもので、その分を保険に回さずに自分で貯蓄していてもそれに近い金額はたまっているはずなのです。

パターン別・損得シミュレーション

では、実際に「お祝い金あり」と「掛け捨て(お祝い金なし)」ではどちらがお得になるのでしょうか。具体的なケースで比較してみます。

| 利用状況パターン | お祝い金あり | お祝い金なし(掛け捨て) | 結果・どちらが得か |

|---|---|---|---|

| 給付金請求なし(健康のまま) | 赤字だがお祝い金で損失は軽減 | 支払った保険料分がすべて赤字 | お祝い金あり が有利 |

| 少額請求(短期入院・手術1回) | 請求しない方が得になる罠が発生 | 少額の赤字(気兼ねなく請求可能) | お祝い金なし が有利 |

| 大型給付(長期入院+大手術) | 支払保険料が高いため赤字額が大 | 支払保険料が安いため黒字に近い | お祝い金なし が有利 |

こうして比較すると、お祝い金ありで得をするのは「保険を全く使わなかった場合」のみであり、本来の保険の役割である「大きなリスクのカバー(大型給付)」が発生した際には、保険料が安い掛け捨て型の方が結果的に優れていることが分かります。

保険が使える場面でも使いにくくなるインセンティブが働く

また、実際に考えてみると、お祝い金には少し違う側面も出てきます。それは、保険が使える場面でも保険を使わないインセンティブが働いてしまうということです。

前述の健康祝金特則のように、期間中に保険事由がないことが給付の条件となる場合、少額の保険金を受け取ってしまうとお祝い金を受け取る権利が消滅するということになります。

受け取れる入院保険金などが5万円を超えるというのであれば保険金を受け取った方が当然お得になるわけですけど、それを超えないような場合、保険を使えるのにあえて使わないという場面が出てくることになるわけです。

また、3年間で2回以上のケガや病気で入院・通院をするようなこともあり、最初の入院・通院で保険を使っていなかった場合、2回目でも「せっかくここまで我慢したから」と使いにくくなります。

こんな風に、祝金があることで、保険が使えるのに使わないというインセンティブを与えることになるわけです。お祝金・一時金といったアメをちらつかせることで、保険金請求を抑制しようという保険会社のいやーな意図が見え隠れするのです。

モデルケース。あと半年で祝金10万円がもらえるような場合

たとえばですが、Aさんは入院1日1万円+手術給付金5万円がもらえる医療保険に加入しているとします。長年保険料を支払っており、あと半年保険を使わなければ10万円の祝金がもらえるようになっています。

こうした時、怪我をして手術+3日間の入院となりました。

この場合、医療保険として保険金を請求すれば8万円の保険金を受け取ることができます。一方で「保険を使わずにいたら半年後には10万円を受け取ることができる」というインセンティブも働きます。

結果的に、保険を使えば8万円はもらえるけど、半年後の10万円はもらえない。保険を使わなければ10万円もらえるけど、手術+入院で本来もらえるはずの8万円がもらえないという選択をする必要が出てくるわけです。

保険料の安い掛け捨てタイプの医療保険に加入しておけば、怪我や病気をしたときは気兼ねなく保険金の請求をすることができるのです。なんでわざわざ自分を縛るために健康ボーナスとかがあるような医療保険に入らなければならないのかが疑問でなりません。

一般的な病気やケガによる入院給付金・手術給付金は「非課税」ですが、健康祝金や生存給付金、解約払戻金は「一時所得」として所得税の課税対象となる場合があります。

ただし、一時所得には年間50万円の特別控除枠があるため、他の一時所得と合わせて50万円以下であれば実質的に税金はかかりません。

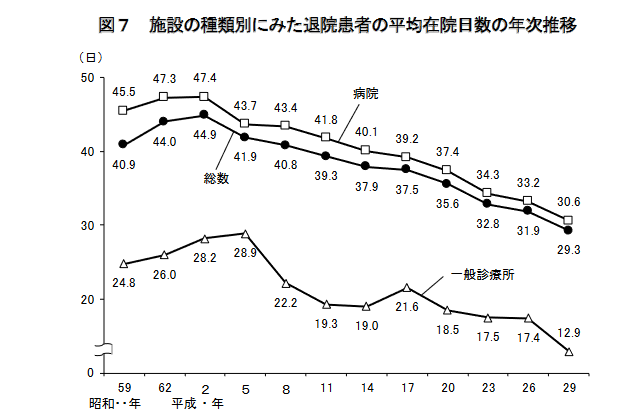

入院日数は短縮化が進む

また、医療技術の進歩の他、医療費全体の縮小が求められている中で、入院日数というものは年々短くなってきています。

過去のデータと比較してもその傾向は明らかであり、厚生労働省の「令和5年(2023年)患者調査の概況」における退院患者(傷病分類別総数)の平均在院日数は以下のようになっています。

※グラフの画像は過去のデータですが、最新の調査ではさらに短縮化が進んでいます。

- 15歳~34歳:10.5日

- 35歳~64歳:20.2日

- 65歳以上:35.5日

- 全体平均:28.4日

年々短縮化されており、医療保険における入院給付金の受け取り金額もそれに合わせて小さくなるということになります。

合理的な資産形成:NISAやiDeCoとの組み合わせ

お祝い金付きの保険は、掛け捨て型と比べて毎月の保険料が割高になります。近年、合理的なマネープランとして推奨されているのが、「掛け捨て型保険 + NISA・iDeCo」の組み合わせです。

保険はお祝い金などの「貯蓄機能」を求めず、保険料の安い掛け捨て型で必要最小限のリスクに備えます。そして、お祝い金付き保険に加入したつもりで浮いた差額の保険料を、NISAやiDeCoなどの非課税投資制度に回して資産運用を行います。これが長期的な資産形成において最も効率的と言えます。

まとめ:自分に向いているのはどっち?

最後に、掛け捨て型とお祝い金ありの貯蓄型、それぞれに向いている人をまとめます。

【掛け捨て型が向いている人】

- 毎月の固定費(保険料)をなるべく安く抑えたい

- NISAやiDeCoなどで別途資産運用をしている

- 保険は純粋な「万が一の備え」と割り切っている

- 病気やケガの時は気兼ねなく保険金を請求したい

【お祝い金ありが向いている人】

- どうしても掛け捨てで損をするのが嫌だ

- 自分で意識して貯蓄や投資にお金を回すのが苦手

- 強制的に定期的にお金を貯めたい

そもそも論ですが、医療保険や生命保険といったタイプの保険は万が一のリスクに備えるためのモノであり、期待値的には損をする商品です。

その前提に立ったうえで、現在の自分の資産状況等では賄えないリスクをカバーするためのものです。

一定以上の現預金があり、入院や手術費用を賄えるのであれば、そもそも医療保険は不要です。高額の医療費が必要になる場合でも、わが国の場合「高額療養費制度」がありますので、自己負担はそこまで大きくなりません。

死亡保険、医療保険については色々ごちゃごちゃと特約等をつけると、保険料が高くなるだけでなく、よく分からなくなってきますので、シンプルなのが一番だと考えます。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。