20歳を過ぎた学生は年金の学生納付特例制度に申し込みが必須な理由と追納するメリット

日本国内に居住している20歳以上の人は国民年金(公的年金)の被保険者となります。20歳を過ぎたら国民年金に加入する手続きが必要になります。大学生のように学校に通っていてまだ働いていない方でも20歳を過ぎたら国民年金に加入することになります。

日本国内に居住している20歳以上の人は国民年金(公的年金)の被保険者となります。20歳を過ぎたら国民年金に加入する手続きが必要になります。大学生のように学校に通っていてまだ働いていない方でも20歳を過ぎたら国民年金に加入することになります。

ただ、収入もない学生が年金保険料を支払いのは厳しいですよね。そのため、学生には「学生納付特例制度」というものがあり、こちらを利用することで、国民年金の保険料支払いが猶予されることになります。

制度を利用せずに年金保険料を払わないと万が一の時に困ることもになりかねません。今回はそんな学生の学生納付特例制度について紹介していきます。

学生納付特例制度とは何か?

- 学生でありながら社会保険に加入している(第2号被保険者)

- 学生結婚をしていて、夫(妻)が第2号被保険者として働いている(第3号被保険者)

上記のケースを除き、20歳を超えた大学生や短大生、専門学校生などの学生は「第1号被保険者」となり、国民年金への加入が必要になります。

ただ、収入のない学生が年金保険料(平成29年は月額16,490円)を支払うというのは経済的にもかなり厳しいはずです。学生の本分は勉強であり、年金のためにアルバイトなどをして学業をおろそかにするというのは本末転倒です。

そのため、国民年金においては年収が一定以下の学生は「学生納付特例制度」という国民年金の保険料支払いを猶予することができる制度があります。

ちなみに、猶予としているように、あくまでも学生期間中は払わなくてもいいけど、後からその分は追納(後払い)してねという制度です。保険料が免除されるわけではありません。

20歳になって年金の手続きをするときに申請可能で毎年手続きが必要

20歳になると日本年金機構から「国民年金被保険者資格取得届」というものが届きます。こちらに必要事項を記入してお住いの市区町村役場や年金事務所に提出する必要があります。

このタイミングで学生の方なら「学生納付特例制度の申請書」を必要書類と一緒に提出するのが一般的です。

特例制度に必要な必要書類(添付書類)は「学生証」が該当しますが、学校が発行する「在学証明書」の方がより確実です。

また、この手続きは「毎年」必要になります。初回申請と異なり2回目以降は同じ大学(学校)にいるのであれば学生証のコピー等は扶養です。

1年目:20歳の誕生日月以降

2年目以降:4月1日以降

忘れていた人は過去にさかのぼって手続きもOK

なお、手続きを忘れていた人はあとから遡っての手続きも可能です。遡って申請できる期間は申請時点から2年1か月前までの期間となります。ただ、だからといって手続きを後回しにするのは得策ではありません。

後から手続きすればいいや、ということで放置をしてその間に事故などで障害を負った場合、納付期間不足で障害年金などが給付されない恐れがあります。

留年してもOK

OKという表現はおかしいかもしれませんが、学生納付特例制度に最長期間はないので、留年しても特例制度は利用できます。

前年所得が多い人は残念ながら利用できない

学生納付特例制度はあくまでも学業に専念するために年金保険料の納付が困難な人のための制度です。学生納付特例制度の申込書には「前年所得のあり/なし」「前年所得税の課税/非課税」といった入力項目があり、前年所得が一定を超える人は利用できません。

基準となる所得は118万円+社会保険料控除等(+扶養親族がいればその数×38万円)です。

118万円というとアルバイトでこえると思う人もいるかと思いますが、ここで書かれているのは「所得」です。

たとえば、学生アルバイトであれば額面で200万円近くならないとこれは超えません。月給で16万円くらいです。これをアルバイトで超える人はそんなに多くないでしょう。

【ご両親向け】子どもの代わりに払ってあげるという手もある

ちなみに、あえて学生納付特例制度を利用せず、ご両親が年金を代わりに払ってあげるという方法もあります。

上記の記事でも紹介したように子どもの年金保険料を親が払った場合、その保険料は全額が社会保険料控除として認められます。保険料が年20万円でたとえばお父さんの所得税+住民税の税率が合計で30%(課税所得330万円以上)であれば6万円の税金がもどってくるということになります。

子が大学生の時期というのは家計収支がマイナスになる家庭も多く、そんな余裕はないという人も多いかもしれませんが、子ども学生の内は親が代わりに払って、後から子にその分を卒業後に返してもらうという手もありますね。

学生納付特例制度を利用せずに年金を払わなかったらどうなる?

学生納付特例制度を利用せず、年金を払わなかった場合はどうなるのでしょうか?

この場合は年金の滞納という扱いになります。

滞納と猶予の違い

年金制度における「滞納」と「猶予」の違いは何があるのでしょうか?学生納付特例制度においては特に「年金受給のために必要な期間にカウントされるかどうか」が大きな違いとなります。

- 滞納・・・年金の加入歴にカウントされない

- 猶予・・・年金の加入歴にカウントされる

これに何の違いがあるのかというと、年金の受給権にかかわってきます。特に学生にかかわってくるのは「障害年金(障害基礎年金)」です。

障害年金(障害基礎年金)がもらえないリスク

障害年金(障害基礎年金)というのは、国民年金に加入している人が一定の障害等級1級または2級の状態となった場合には障害基礎年金が給付されます。

一方でこの障害年金(障害基礎年金)を受給するには、年金加入期間で2/3以上の加入歴が必要になります。

この加入歴がミソになります。20歳になって学生納付特例制度の手続きをしていれば、21歳で交通事故に遭って障害年金の対象になっても「猶予状態」なので加入歴にカウントされるので障害年金(障害基礎年金)は給付されます。

一方で20歳になって学生納付特例制度を利用せずに21歳で同様の事故に遭った場合、年金の加入歴なしとなる為、障害年金(障害基礎年金)は給付されません。

障害年金は一生涯の年金となりますので、その総額での影響は非常に大きいです。ちなみに年金額は平成29年4月分からは以下のとおりとなっています。

- 1級:779,300円×1.25+子の加算

- 2級:779,300円+子の加算

1級なら子供がいなくても年間974,125円なので20歳で事故に遭い80歳まで生存するとした場合で5800万円も年金が給付されるわけです。学生納付特例制度を利用せずに事故にあったらゼロです。

卒業後には学生納付特例制度で払っていない分は追納の必要がある

さて、学生納付特例制度は何度も書いていますが、「支払い猶予」の制度となります。そのため、卒業後には追納といって保険料の納付ができます。

学生納付特例制度で猶予される年金額は誕生日が何月かで変わってきます。結局年金は20歳の誕生日からの納付義務となるので、この期間が短い人と長い人がいます。

4年生大学の場合はストレートで入学した3月生まれの人が最も猶予期間が短くなります。一方で留年を繰り返したような人は猶予期間が長くなります。

追納は10年間以内であれば可能

学生納付特例制度の未納付分の年金は10年以内(2017年5月分は2027年5月末まで)なら保険料の追納が可能になります。

なお、追納に際しては学生納付特例制度を利用した年の翌年度から起算して3年目以降の分には保険料の加算が行われます。

以下は平成29年度(2017年度)に過去に学生納付特例制度によって国民年金保険料を猶予されている人が、追納をするときの保険料です。

| 年度 | 追納額 | 当時の保険料 |

|---|---|---|

| 平成19年度の月分 | 15,040円 | 14,100円 |

| 平成20年度の月分 | 15,160円 | 14,410円 |

| 平成21年度の月分 | 15,250円 | 14,660円 |

| 平成22年度の月分 | 15,510円 | 15,100円 |

| 平成23年度の月分 | 15,290円 | 15,020円 |

| 平成24年度の月分 | 15,140円 | 14,980円 |

| 平成25年度の月分 | 15,120円 | 15,040円 |

| 平成26年度の月分 | 15,270円 | 15,250円 |

| 平成27年度の月分 | 15,590円(加算なし) | 15,590円 |

| 平成28年度の月分 | 16,260円(加算なし) | 16,260円 |

追納しなかったらどうなる?

追納しない場合、老後にもらえる年金(老齢基礎年金)の額が少なくなります。満額がもらえなくなるわけです。

国民年金の2017年6月時点の計算方法だと、追納をすることで増える年金額とその差額を計算すると約9年の老齢基礎年金を受け取れば追納額をそのまま回収することができるという計算になります。現在は65歳からの年金受給なので9年というと74歳くらいまで生きれば元が取れるということになります。

2016年7月の厚労省による日本人の平均寿命は男性80.79歳、女性87.05歳なので平均寿命から考えると追納しておいたほうがお得という事になりそうですね。

追納すれば「社会保険料控除」として税金が安くなる

ちなみに、学生納付特例制度で猶予を受けていた分を追納すれば、追納した金額は「社会保険料控除」として税制上の所得控除の対象となり、追納した年の所得税(翌年の住民税)がやすくなります。

まとめ。学生なら必ず手続きをすること

学生納付特例制度は学生の方にとって利用するデメリットが全くない制度です。手続きもそう大変なものではないので、必ず申し込みをするようにしましょう。

一方で、せっかくの制度なのに利用していない人が多い制度でもあります。

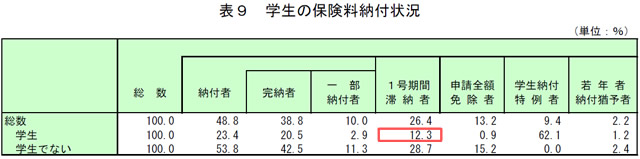

上記は、平成23年国民年金被保険者実態調査(厚労省)による統計で学生の保険料納付状況の統計です。

赤い四角で囲っているのが学生でありながら国民年金が滞納となっている人の割合で12.3%もいます。その理由も調べられています。

- 制度を知らなかった(36.5%)

- 手続きが面倒(25.7%)

- 特になし(25.6%)

- 所得が多かった(1.8%

- 国民年金を当てにしていない(1.6%)

知らないと面倒という理由が圧倒的におおいですね。特になしというのもよくわかりませんが……。

今回の記事で紹介したように、学生納付特例制度は万が一の事故・病気などで大きな障害を負った場合の大きなセーフティネットにつながります。

正直言って、卒業後の追納をする/しないという部分はどうでもいいですが、学生ならせめて、学生納付特例制度の申し込みくらいはしておきましょう。

以上、20歳を過ぎた学生に年金の学生納付特例制度申し込みが必須な理由と追納する、しないときのメリット、デメリットについてまとめてみました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。