追証が発生したときの解消方法や維持率の計算方法、強制決済の仕組み

信用取引などのように、証券会社などに保証金(証拠金)を預け、それを上回る金額の株取引などができるレバレッジ取引となっています。こうした取引では、定められた一定の維持率(建玉に対する保証金割合)を維持する必要があります。

信用取引などのように、証券会社などに保証金(証拠金)を預け、それを上回る金額の株取引などができるレバレッジ取引となっています。こうした取引では、定められた一定の維持率(建玉に対する保証金割合)を維持する必要があります。

含み損などによってそれが最低を下回った場合には追証(おいしょう)を入金する必要があります。今回はそんな、追証(追加証拠金)が発生する仕組みや、発生してしまった時の対応とその解消方法について紹介していきたいと思います。

レバレッジ取引には最低維持率が定められている

- 信用取引

- 先物取引

- FX(外国為替証拠金取引)

といった取引は証券会社(取引会社)に保証金(証拠金)という、いわゆる見せ金を預け、その数倍~数十倍の金額相当の取引をすることができる“レバレッジ取引”が可能な金融取引となっています。

レバレッジ取引は、少ない資本で大きな金額を動かせるため、投資資金をより効率的に運用できます。

仮に100万円の元金で300万円の取引をし10%のリターン(30万円)が得られた場合、100万円にたいする利回りも3倍の30%となるわけです。

このように効率的な一方で、損失が出た場合は同じだけ損も大きくなります。

レバレッジをかけた分だけ、リターンもリスクも同じだけ大きくなるわけですね。

保証金と証拠金の違い

名称の違いはありますが、基本的にはどちらも一緒の意味です。取引の種類によって以下のように使い分けられています。

- 信用取引:保証金

- 先物取引:証拠金

- FX取引:証拠金

といったように呼称されています。

信用取引やFXにおける保証金(証拠金)の仕組み

信用取引やFXでは「証拠金(保証金)」と呼ばれるお金を証券会社(FX取引業者)に預けます。そしてその証拠金に応じて、決められた範囲内で投資をすることができます。

信用取引は「証券会社からお金や株を借りるための保証金」であり、FXや先も取引の場合は「差金決済取引を決済するときの差額のやり取りのための証拠金」となります。

信用取引の保証金とは?

証券会社に預けている預かり金(現金)のほか、預けている現物株式(代用有価証券)を保証金とすることができます。

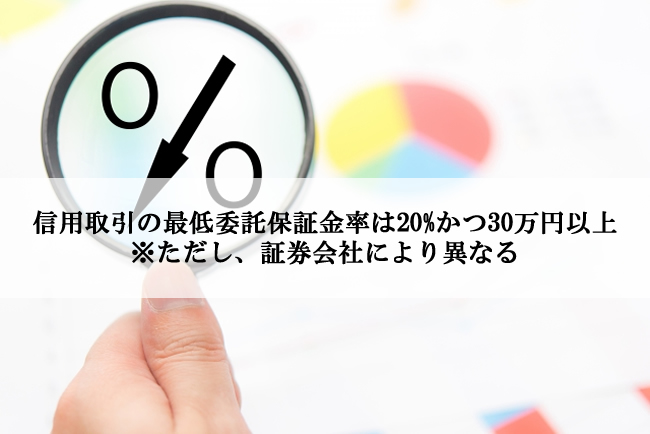

信用取引として持てるポジションは証券会社によって定められているところもありますが、制度信用取引の場合、新規に売買ができるのは保証金率30%までとなっており、保証金率を20%を下回ってはならず、下回った場合は追加保証金を差し入れる必要があります。

また、法定最低保証金として30万円が定められており、これを下回る場合は保証金率に関わらず30万円を超えるように入金をしなければなりません。

上記金額は「最低」の基準となっており、それよりも厳しい基準を設けている証券会社もあります。

たとえば、SBI証券や楽天証券は20%が最低ラインですが、マネックス証券やauカブコム証券は25%としています。

FXの証拠金とは?

FX取引会社に預けている預かり金が証拠金となります。国内のFX取引会社の場合はレバレッジ25倍までと法律により規制されています(個人の場合)。証拠金率は最低4%ということになります。

保証金率/証拠金率の計算方法と追証発生の仕組み

保証金率も証拠金率もどちらも同じです。ここ以降は同じ意味で「保証金(保証金率)」に表現を統一します。

新規にポジションをとる場合は以下の通りとなります。カンタンですね。

保証金率=保証金÷建玉総額

ただ、ポジションを建てた場合(新規買い建て、空売りをした場合)は、それから株価や為替レートの変動があります。そうなると、ポジションに対して「含み益、含み損」が生じることになります。

保証金率=(保証金-含み損)÷建玉総額

こうなります。ちょっと分かりにくいと思いますので、実際の事例っぽく説明します。

信用取引の保証金率の計算方法

証拠金として100万円を預けており300万円の信用買い(買い建て)を行ったとします。この場合の保証金率は以下のようになります。

保証金率=100÷300=0.33(33%)

その後、株価が下落し含み損として20万円を抱えてしまったとしましょう。すると保証金率は以下のようになります。

保証金率=(100-20)÷300=0.266(26.6%)

となります。保証金率が26.6%となります。さらに、株価が下がり、含み損が60万円に達してしまいました。すると以下のようになります

保証金率=(100-60)÷300=0.133(13.3%)

こうなってしまいます。こうなると信用取引の最低委託保証金率である20%を下回ってしまいます。

この状態で当日の引けを迎えてしまうと、「追証」が発生します。

追証が発生するタイミング

追証はその日の取引が終了し「値洗い」という価格決定が行われた時点で確定します。

ザラ場中(取引時間中)に20%を下回っても、大引け時点で20%以上になっていれば追証は必要ありません。

追証が発生したらどうすればいい?追証の解消方法

追証が発生した場合の解消方法を紹介していきます。追証が発生すると次の2つの方法をとるのが一般的です。

- 建玉(ポジション)を一部ないしは全部決済する

- 新規に入金をして保証金率を回復させる

ちなみに、2013年1月より信用取引のルールが一部変更され(1)の建玉決済が認められるようになっています(それ以前は入金が必須でした)。

なお、追証発生後に相場変動で含み損の減少したとしても追証が発生した場合、自然解消しませんので、ご注意ください。

建玉(ポジション)を一部ないしは全部決済する

一つ目は建玉を小さくするという手があります。建玉決済と呼ばれる方法です。

保証金率=(保証金-含み損)÷建玉

です。前述の例である100万円の証拠金で300万円(300株×1万円)の株を買い、60万円の含み損(20%下落)が発生しているとしましょう。

この場合で、100株だけを決済してロスカットしたとしましょう。この場合、含み損60万円のうち20万円が確定しますが、信用建玉も100万円減少します。すると保証金維持率は以下のようになります。

保証金率=(80万円-40万円)÷200万円=0.2(20%)

20%に戻すことができました。損益が変わらなくてもポジションを減らすことで維持率は回復します。

新規に入金をして保証金率を回復させる

前述の例である100万円の証拠金で300万円(300株×1万円)の株を買い、60万円の含み損(20%下落)が発生しているとしましょう。

300万円の20%である60万円の保証金が必要になるわけです。一方で現在の保証金は100万円-60万円(含み損)=40万円となっています。

差額は20万円なので、20万円を新規で入金すれば追証を解消することができます。

追証を解消しなければならない期日・期限と強制決済

追証が発生した場合、各証券会社が定めている水準(通常は20%以上)に保証金率を回復させる必要があります。

一般的には翌営業日、ないしは翌々営業日までとされていることが多いです。たとえばSBI証券は翌営業日迄ですが、楽天証券は翌々営業日までとなっています。

松井証券のように保証金率が10%未満なら翌営業日午前中まで、10%以上20%未満なら翌々営業日までとしているところもあります。

各証券会社の信用取引に関するヘルプなどで確認できるので、しっかりと確認して期日・期限までに対応しましょう。

期限を過ぎると強制決済されるケースもある

追証によって最低保証金率を回復できなかった場合、証券会社は強制決済という手段をとります。

その名前の通り、信用取引によるポジションをすべて強制的に決済するというものです。この場合、すべてのポジションが決済されます。

さらに、強制決済時は通常の株取引の注文(オンライン注文)ではなく、オペレーター対応の手数料が取られるのが一般的で、決済手数料も高額となります。

追証による強制決済の投げのタイミングを狙う投資法もある

追証が発生してから「何営業日目」に強制決済が発生するか?という観点から、相場を占うこともあります。

「信用評価損益率」などから追証(強制決済)による投げを見越して、強制売りに合わせて売られすぎの株を買うという方法も見られます。

<追証発生から強制決済までのタイミング>

以下は追証発生日を当日として追証を期限までに差し入れることができなかった場合の最短での強制決済となるスケジュールです。

- 1営業日後

- (後場)松井証券(維持率10%未満)

- 2営業日後

- (前場)マネックス証券(維持率20%未満)

- (後場)松井証券

- 3営業日後

- (前場)楽天証券、マネックス証券

- 4営業日後

- (前場)SBI証券

こうした強制決済は、値ごろ感などを無視して全売り(買いたての場合)をしてきます。

特に、個人投資家の比率が大きいマザーズ市場などでは、こうした強制決済売りによって寄り付きから株価が下落、そして、それによって新たな追証が発生……という売りが売りを呼ぶ展開が発生することがあります。

こうした下落は余力のある投資家にとっては“美味しい”部分でもあるわけですが、バリエーションで飛びついてしまうと、さらなる下落で自分も耐え切れなくなってしまうという負のスパイラルに陥るリスクもあります。

ちなみに、相場の暴落時は前場、後場の寄りは強制決済が出やすく、大引けにかけては追証回避のための決済が出やすいです。

以上、追証が発生したときの解消方法や維持率の計算方法、強制決済の仕組みについてまとめました。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。