人気のSBI債とマネックス債を比較、ネット証券で買える個人向け社債の魅力

SBI債とマネックス債という債券をご存知でしょうか?最近高い人気を誇っている社債(債券)で、前者はSBI証券、後者はマネックス証券だけで買える社債(個人向け社債)です。比較的短めの満期で銀行預金(定期預金)よりは高い金利が受け取れるということもあって、近年人気を集めています。

SBI債とマネックス債という債券をご存知でしょうか?最近高い人気を誇っている社債(債券)で、前者はSBI証券、後者はマネックス証券だけで買える社債(個人向け社債)です。比較的短めの満期で銀行預金(定期預金)よりは高い金利が受け取れるということもあって、近年人気を集めています。

今回はこの債券(社債)を取り上げて、その魅力や投資の際の注意点について紹介していきたいと思います。

低金利下の状況で、定期預金等と比較して金利は高めですが、注意点もあります。しっかりとリスクを理解した上で活用していきましょう。

債券と定期預金の違いを比較。社債投資のリスクを知る

債券の仕組みは定期預金とよく似ていますが、異なる点も多くあります。債券を定期預金と同じ感覚で購入すると後から大きな問題が生じることもありますのでご注意ください。

| 定期預金 | 債券 | |

|---|---|---|

| 金利 | 預金時の金利(固定) | 発行時の金利(原則固定) |

| 預入期間 | 定期 | 定期 |

| 途中解約 | ペナルティ金利が課せられるが可能。元本割れはしない。 | 解約はできず、売却という形になる。元本割れのリスクあり(ただし、逆に元本よりも高い金額で売れる場合もある) ※個人向け国債のように解約が可能なタイプのものもあります。 |

| 元本の保証性 | 元本保証 銀行が破綻した場合1000万円とその利息までを限度に預金保険によって保護される。 |

債券の発行体が破綻した場合、破綻した発行体の残された資産状況に基づき配分を受ける。 |

大きな違いとなるのは「途中解約(売却)」と「元本保証の内容」の二つです。

満期があって、満期時には投資した資金(額面)が戻ってきます。ただし、債券は途中で解約をすることはできません(現金化したい場合は市場で売却することもできますが、その場合は売却損(益)が発生することがあります)。

また、定期預金の場合は「ペイオフ」の対象で、1000万円とその利息部分までは仮に銀行自体が破たんした場合でも保護されます。

しかし債券の場合、発行体が破たんした場合には保護されません(ただしゼロというわけではなくその会社に資産が残っている場合は分配を受けます)。

今回紹介するSBI債やマネックス債はいずれも「社債(発行体は一企業)」なので、その会社が倒産する、あるいは返済できない状況にある場合は、元本の一部(または全部)が戻ってこないというリスクがあります。

いや、SBIもマネックスも名前をよく聞く会社だから大丈夫でしょ?と思われるかもしれませんが、世の中に絶対はありません。大企業で安心と思われていた会社があるときを境にコロコロと転落していき破綻するなんてことがありました。

マイカル債なんかは古くから投資をしていた人は聞き覚えがあるかもしれませんね。そんな事例をまとめたのが以下の記事です。

SBI債やマネックス債の説明をする前からリスクばかりを説明して脅すわけじゃないんですが、社債投資というのは確実で安全安心とは言えないんですよという事は最初に説明しておくべきだと思いましたので最初に紹介しました。

SBI債とマネックス債

SBI債とマネックス債はそれぞれ「社債」と呼ばれる債券(有価証券)です。

前者は「SBIホールディングス(東証1部 8473)」、後者は「マネックスグループ(東証1部 8698)」が発行体となっています。

それぞれの債券の条件は下記のようになっています。

SBI債(第22回発行のもの)

- 満期:1年

- 金利:1.66%(固定金利)

- 利払い:年2回

- 最低投資単位:10万円

- 発行のタイミング:不定期

マネックス債(第23回発行のもの)

- 満期:1年

- 金利:1.10%(固定金利)

- 利払い:年1回

- 最低投資単位:1万円

- 発行のタイミング:不定期

それぞれ満期1年にも関わらず1%を超える金利がついてます。

ちなみに、同じ時期の銀行の定期預金を見てみると「三菱UFJ銀行は0.03%」、金利が高いとされるネットバンクの「住信SBIネット銀行は0.092%」となっており、金利面では10倍~50倍以上と圧倒的に高い水準です。

SBI債とマネックス債の発行体の信用リスクはどの程度?

記事冒頭でも消化した「発行体の信用リスク」が気になりますよね。

SBI債もマネックス債も「債券」ですので発行体であるSBIホールディングスやマネックスグループが破たんした場合には紙くずになる可能性があります。

それぞれの信用格付(長期)はBBBです。BBBという格付けは「債務を履行する能力は適切であるが、事業環境や経済状況の悪化によって債務履行能力が低下する可能性がより高い。」といわれるレベルです。

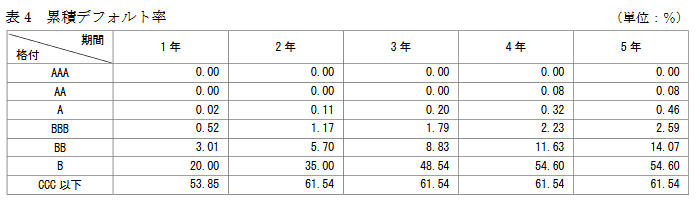

この状況(格付け)で1年という短期で破綻にまで至る可能性はさほど高くありません。日本の格付け機関であるJCRの格付け毎の累積デフォルト率は以下のように発表しています。

BBB格で見れば、1年という期間だとデフォルト率は0.52%となっています。200社に1社がデフォルトするという確率ですね。

このリスクをどうみるか?ってところですね。

この水準でBBB格&運用期間1年というのであれば、私はアリだと思います。

ただ、万が一のことを考えると、全資産をこれに投資するなんてことはしてはダメだという話ですね。

投資格言に「卵は一つの籠に盛るな」と言う言葉があります。債券は万が一、投資先が破綻すると価値がゼロになるリスクもはらんでいます。投資する金額は、あまり多額にし過ぎない方が良いでしょう。

なお、社債投資にリスクを感じるけど、定期預金よりは有利に運用したいというのであれば「個人向け国債」という手段もあります。

SBI債とマネックス債を買うには?

現在のところSBI債、マネックス債ともに発売後すぐに完売するような状況となっています。

これらの社債を買うには事前に「SBI証券」と「マネックス証券」の証券会社に口座を開設しておく必要があります。SBI債やマネックス債の発行が発表されてからの口座開設だと間に合いませんので、さきに口座だけでも作っておきましょう。

入金は通常即日可能なので、発表後でも大丈夫です。

以上、SBI債とマネックス債の紹介と比較、リスクについて紹介しました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。