災害等で被災した場合に申告できる雑損控除や災害減免法の仕組みと申告方法

所得税の控除の一つに“雑損控除(ざっそんこうじょ)”という項目があります。これは、災害や盗難、横領などによって生活に通常必要な資産に損害を受けた人が、一定の金額の所得控除を受けることができる税制上の仕組みです。

所得税の控除の一つに“雑損控除(ざっそんこうじょ)”という項目があります。これは、災害や盗難、横領などによって生活に通常必要な資産に損害を受けた人が、一定の金額の所得控除を受けることができる税制上の仕組みです。

損害によって、年間の所得が小さくなることで、所得税、住民税が安くなり、実質的にその経済的損害を小さくすることができます。また、自然災害による被害時には雑損控除ではなく“災害減免法による所得税減免”という制度もあります。

今回はそんな雑損控除や災害減免法の仕組みや計算方法などを紹介していきます。

雑損控除の仕組み

雑損控除は以下の対象資産が盗難や災害などによって被害を受けた時に、その損失の一部を所得控除することができる制度です。

雑損控除の控除額

以下(1)(2)の内、金額が大きいほうが雑損控除の金額となります。有利なほうを使えるわけですね。

- 差引損失額-(総所得金額等×10%)

- 差引損失額のうち災害関連支出の金額-5万円

確定申告をすると、その分だけ所得控除されます。所得控除によって課税所得が小さくなりますので、所得税はもちろん、住民税(翌年分)も減税されることになります。

控除額が所得を上回る場合、その控除額は3年間(合計4年まで)繰り越すことが可能になっています。

雑損控除の対象となる資産

- 自分自身の資産(住宅や家財)

- 生計を一にする親族で総所得が38万円以下の人の資産

となります。中でも一般的には「住宅」「家財」「車両」が一般的であるといえます。こうした資産に加え、災害等に関連するやむを得ない支出も控除対象となります。

なお、以下に該当する資産は通常必要な資産とは考えられないため雑損控除の対象外となります。

- 事業用の商品、事業用固定資産

- ゴルフ会員権、別荘、一個または一組の価額が30万円を超える貴金属や骨とう品

上記は雑損控除としては認めれれませんが、(1)は事業所得、(2)は譲渡所得との間で損益通算が可能です。

控除対象となる事故・事件

- 震災、風水害、冷害、雪害、落雷といった自然現象による災害

- 火災など人為的な災害

- 害虫などの生物による災害

- 盗難

- 横領

これらが対象になります。注意したいのは詐欺や恐喝など騙されたり、脅されたりして金品を失った場合には雑損控除の対象にはならないというところですね。交通事故も含まれません。

雑損控除対象となる被害額の計算方法

具体的に雑損控除を計算する方法を紹介していきます。まずは雑損控除としての所得控除額を計算する前に、実際に受けた損失額がいくらかを計算する必要があります。

これが一番の難関です。

- 損失額=(取得価額-減価償却費)×被害割合

- +加算項目=災害等に関連したやむを得ない支出金額

- ▲減算項目=損害保険等により補填される金額

(1)-(2)+(3)=差引損失額

こちらで計算をすることができます。

損失額の計算

損害金額はその資産の時価と受けた被害の程度で計算します。

具体的には資産ごとに決められている「償却率」と「経過年数」をもとに現在の時価を計算します。不動産や自動車などは取得価格ではないのでご注意ください。これに災害等で被災した被害割合を加味したものが損失額となります。

災害前後の時価の差が被害額になるわけですが、それを計算するのは難しいので国税庁も計算方法を用意しています。自然災害の場合は以下のように被害の目安があります。

- 全壊・流出・埋没・倒壊:100%

- 半壊:50%

- 一部破損:5%

- 床上浸水:35~100%

- 床下浸水:15%(家財は0%)

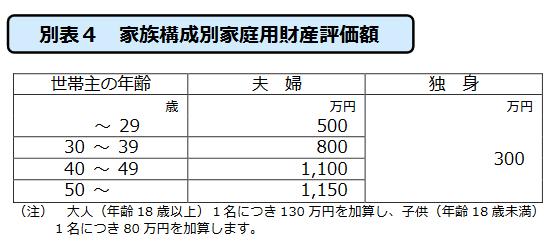

なお、住宅や車両に関してはともかく、家財についてはイチイチすべての損害を計算するのは難しいです。そのため、合理的な基準として以下の判定基準があります。

上記で家財の金額を計算し、損害割合(例えば半壊なら50%)を掛けた金額が被害額となります。

+加算項目=災害等に関連したやむを得ない支出金額

上記の被害額に加えて、災害等に関連したやむを得ない支出も控除の対象とすることができます。具体的には以下のような費用です。

- 塀や屋根など修繕費用

- 土砂の撤去費用

- 除雪関連費用(災害時)

- 原状回復費用

項目としては上記になります。やむを得ない支出というと、かなり限定されそうですが、自宅が被害を受けたものを修繕するための費用も当然「原状回復費用」として含まれます。

領収証等を保管しておくようにしましょう。

▲減算項目=損害保険等により補填される金額

火災保険などに加入している方は保険金が下りるケースも多いと思います。この保険金は雑損控除の計算ではその金額分を減算する必要があります。

自然災害の被害で雑損控除の対象となる人は多い

住宅(建物)に大きな損害が出てしまったケースはもちろんですが、そこまで大きな損害が出ていないケースも利用できます。

たとえば塀やフェンスが破損した場合、屋根が損傷を受けた場合などを考えましょう。災害で自動車に大きな傷ができ修理したという場合なども対象になります。

こうしたケースは「災害関連支出」となるわけです。これらを修理するためにかかった費用が5万円以上なら雑損控除が利用できるわけです。

なお、災害に限らず、5万円以上の盗難に遭ったような場合でも使えるわけです。

災害減免法による所得税の軽減措置という方法もある

火災や自然災害による被害に限り、雑損控除ではなく「災害免除法による所得税の軽減措置」という方法も使うことができます。選択制で、災害免除法による所得税の軽減を受ける場合は雑損控除は使用できません。

合計所得額が1000万円以下の人が災害に遭った場合、所得税自体が減免、あるいは免除される税額控除の仕組みとなっています。

<適用条件>

災害によって受けた住宅または家財の損害金額がその時価の1/2を超えた場合。ただし、保険金などによって被害が補填された場合は、その額を損害金額から控除する。

<被害額の計算>

災害時直前の時価から災害直後の時価を引き計算する。計算は雑損控除と同様

となっています。

火災や自然災害で家屋や家財が深刻なダメージを受けた場合に利用できる税制措置となります。税額控除額は以下の通りです。

| 対象者の合計所得 | 税額控除額 |

|---|---|

| 500万円以下 | 全額 |

| 750万円以下 | 所得税額の1/2 |

| 1000万円以下 | 所得税額の1/4 |

ちなみに、年収ではなく、所得なのでご注意ください。たいていの方は対象になるはずです。

なお、対象となるのは国税(所得税)のみとなっています。

住民税については対象となりません。ただし、大規模災害時の住民税等に関して減免する制度が自治体ごとに行われている可能性があります。各自治体のホームページ等で確認をしてみてください。

雑損控除と災害減免法による軽減免除はどちらを選ぶべき?

大規模な自然災害に遭ったときには雑損控除、災害減免法による軽減措置の両方を選択できる方が多いかと思われますが、どちらを選択するべきでしょうか?

年間所得が500万円以下で、被害額がそこまで大きくない場合は災害減免法の方が節税となる可能性が高いです。

一方で、対象者の所得が高く、被害額も大きい場合は、3年間の繰り越し(計4年分)が可能な雑損控除を選択するほうが良い可能性があります。

最終的には、被災された方の所得や被害額によってどちらの方が有利になるかが変わってきます。確定申告の際に選ぶことができるので、その時に計算してみましょう。

雑損控除の確定申告方法と必要書類

確定申告が必要になります。確定申告書の「雑損控除」に関する事項欄に必要事項を記載し、上記の計算式で挙げた所得控除額を記載し、所得税を計算します。

なお、申告にあたっては以下の証明書が必要になります。

火災:消防署

盗難:警察署が発行する被害額届け出の証明書

また、災害時のやむを得ない支出がある場合には領収書が必要となります。それが雑損控除の対象になるかわからない場合でも、とらえずは保管しておくようにしましょう。

災害減免法の申請方法と必要書類

こちらも同じく確定申告で行います。確定申告時に被害の状況や損害金額を記載(明細書を添付)します。また、申告書に「災害減免額」という項目がるので、こちらに所得税の軽減額を記載します。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。