iDeCo(個人型確定拠出年金)の特別法人税リスクとは?凍結延長の歴史と対策を徹底解説

個人型確定拠出年金(iDeCo)が節税効果の高い老後の年金資産形成の手段として、テレビや雑誌などで特集される機会が増えています。しかし、そんな個人型確定拠出年金には、意外と知られていないリスクが存在します。

個人型確定拠出年金(iDeCo)が節税効果の高い老後の年金資産形成の手段として、テレビや雑誌などで特集される機会が増えています。しかし、そんな個人型確定拠出年金には、意外と知られていないリスクが存在します。

それは、年金資産に対する「特別法人税」の存在です。確定拠出年金の運用資産に対して課税される税金ですが、現在は「凍結中」となっています。もしこの特別法人税が再開された場合、iDeCoの運用にも具体的な影響がでてきます。今回は、特別法人税の仕組みと現在の凍結状況、そして近年の制度改正による注意点を詳しく解説します。

特別法人税(資産税)とiDeCo

個人型確定拠出年金(iDeCo)は官民挙げての取り組みとして盛り上がりを見せていますが、加入前に理解しておきたい点があります。それが特別法人税です。

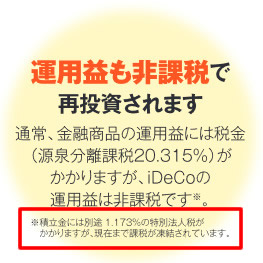

左の画像は確定拠出年金普及・推進協議会による個人型確定拠出年金のチラシです。制度の概要とともに、三つの税制優遇として「掛け金が全額所得控除」「運用益も非課税で再投資」「受け取るときも税制優遇措置」といったメリットが記載されています。

しかし、この優遇措置の箇所に小さく書かれている注意書きに注目してみましょう。

そこには「積立金には別途年率1.173%の特別法人税がかかりますが、現在まで課税が凍結されています」という一文があります。これは具体的にどういう意味なのでしょうか。

確定拠出年金への特別法人税とは何か?

特別法人税とは、企業年金(厚生年金基金、確定給付企業年金、確定拠出年金)の積立金全体(拠出金+運用益)に対して、年率1.173%(国税1%+地方税0.173%)を課税するという税金です。

確定拠出年金に対しては、企業型・個人型(iDeCo)を問わず課税される仕組みになっています。

ただし、この税金はバブル崩壊後の企業年金の収支悪化などを背景に1999年から「凍結」という形で課税が停止され、現在に至っています。確定拠出年金制度は2001年10月にスタートしたため、制度開始から現在まで一度も課税された実績はありません。

凍結延長の歴史と現在の状況

特別法人税については、「廃止」ではなく「凍結」という表現が継続して使われています。これまで、日本証券業協会や銀行協会などの金融機関団体からは完全廃止が繰り返し要望されてきましたが、現在も数年おきに凍結期間を延長する対応が取られています。

特別法人税の凍結延長の歴史

| 延長回数 | 凍結期間 | 備考 |

|---|---|---|

| 初回凍結 | 1999年〜2001年 | 1999年度改正による |

| 以降9回延長 | 2001年〜2026年3月 | 数年ごとに順次延長措置 |

| 第10回延長(最新) | 〜2029年3月31日 | 2026年3月に国会で可決 |

直近では、2026年3月31日に可決された法律により、凍結期限がさらに3年延長され、2029年3月31日まで凍結が継続されることが正式決定しました。

特別法人税が課税再開された場合の影響

万が一、特別法人税が再開された場合、年金資産全体に対して年率1.173%のマイナスリターンが確実に発生します。運用収益だけでなく「積立金全額」に対して課税される点が非常に重要です。

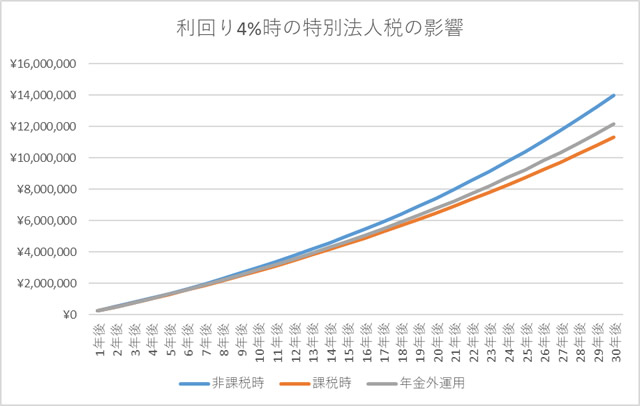

以下のグラフは、毎月2万円をiDeCoで積立し、年率4%で運用したと仮定した場合の、「特別法人税なし」「特別法人税あり」「年金ではなく通常の課税口座(外部運用)で運用した場合」の3つのケースを比較したものです。

非課税時と課税時を比較すると、運用結果が悪化することがわかります。最も結果が厳しくなるのは特別法人税課税時です。1.173%という税率は収益部分ではなく積立金全額にかかるため、影響は年々大きくなります。仮に4%の運用であっても、10年で約20万円、20年で約100万円、30年で約270万円の差額が生じます。

さらに、運用利回りが1.173%を下回るような低リスク運用(定期預金など)を中心としている場合、確実に年金資産が元本割れを起こしてしまいます。

最新の運用環境を踏まえたシミュレーション

一方で、近年のインデックスファンド(例えば米国株式や全世界株式など)を活用し、長期的に年率7%程度のリターンを目指す運用を前提とした場合は見え方が少し変わります。

年率7%運用での特別法人税再開時の試算仮に年率7%で運用し、特別法人税1.173%が課税されたとしても、差し引きで年率5.8%程度の実質リターンは確保できる計算になります。さらに、iDeCo最大のメリットである「掛け金の全額所得控除」による毎年の節税額(年収500万円以上の会社員で年間約4万円〜10万円超)を加味すると、特別法人税が再開されたとしても、長期的な資産形成においては依然としてiDeCoの優位性が上回るという試算も成立します。

このように、運用利回りによって特別法人税のダメージをカバーできるかどうかが大きく分かれます。

特別法人税が再開される可能性はあるのか?

各種業界団体から廃止要望が出ているにも関わらず、「廃止」ではなく「凍結」によって将来の再開に含みを持たせているという状況は、リスクとして認識しておく必要があります。

金利環境の変化とリスクの再評価

特別法人税が初めて凍結された1999年当時の長期金利は2%弱でした。その後、長らく超低金利時代が続いていましたが、2024年3月の日本銀行によるマイナス金利政策の解除を皮切りに、政策金利は段階的に引き上げられ、現在の長期金利は1.5%前後まで上昇しています。

かつては「金利がほぼゼロの状況で1.173%の課税を行えば確実に元本割れするため再開は困難」という見方が大勢でしたが、金利上昇に伴い、理論上は「運用環境が整いつつある」と解釈される余地も出てきました。

ただし、政府の資産運用立国への取り組みや業界の強い廃止要望、そして10回にも及ぶ延長の実績を考慮すると、実際に再開されるハードルは依然として高いと考えられます。

とはいえ、iDeCoのような運用はルールを変更されたら加入者は従わざるを得ない部分があります。2027年からの手数料の値上げなどもその一例といえますよね。

【重要】iDeCoの税制リスクを総合的に把握する

iDeCoを運用する上で、特別法人税の再開リスク以外にも、近年施行された制度改正による新たな注意点が存在します。

退職所得控除の「10年ルール」に注意(2026年1月施行)

2026年1月以降、会社の退職金とiDeCoの一時金受け取りの間隔が「5年以内」から「10年以内」に延長されました。これにより、会社の退職金とiDeCoを近い時期に受け取る場合、退職所得控除を重複して適用することが難しくなりました。

出口戦略(受け取り方の計画)を誤ると、受け取り時に多額の税金が発生するリスクがあるため、特別法人税だけでなく、受け取り時期の税制にも十分な配慮が必要です。

まとめ:リスクを理解した上で制度を活用する

特別法人税が現在の1.173%という税率のまま、すぐに再開される可能性は極めて低いと考えられますが、「凍結」である以上、将来的なリスクとしては確実に存在します。

もし再開された場合、定期預金などの元本確保型商品では元本割れが避けられないため、ある程度のリスクを取って一定以上の利回りを確保する運用スタイルが求められることになります。また、受け取り時の税制変更など、長期運用における制度リスクを多角的に理解しておくことが大切です。

iDeCoは所得控除のメリットが非常に大きい優れた制度ですが、こうした制度の仕組みや税制リスクを総合的に判断し、ご自身のライフプランに合った資産形成を行っていきましょう。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。