国民年金は未納率が高く、公的年金は破綻するというのは本当か?

国民年金の未納率は3割とも4割といわれており、そんなに多くの人が年金保険料を払っていないのなら年金制度は早晩破たんすることになるし、それなら払う必要もないんじゃないの?と思っている方も多いのではないでしょうか。

国民年金の未納率は3割とも4割といわれており、そんなに多くの人が年金保険料を払っていないのなら年金制度は早晩破たんすることになるし、それなら払う必要もないんじゃないの?と思っている方も多いのではないでしょうか。

まず、こうした年金の未納率が高すぎるから年金制度が破綻するということはありません。実は、未納率4割というのは計算の仕方で4割となっただけにすぎません。実際に年金未納としている人は国民年金に加入しなければならい人の合計からみたら、わずか3%に過ぎません。

3%程度では年金制度が破綻するという事はありません。ただ、3%と30%~40%というのには大きな隔たりがありますが、これはどうしてこうなったのでしょうか。

日本の年金制度は3階建て

日本の年金制度は下記の図のように3階建てとなっており、1階部分が対象者が全員加入する国民年金で、サラリーマンや公務員などは厚生年金(2階建て部分)に加入しています。

国民年金の上に様々な年金が上に乗っかっているのが見て取れると思いますが、第2号被保険者(厚生年金に加入している人)の年金保険料は給料から天引きされる形になっているので原則未納はありません。

つまり、サラリーマンや公務員のように社会保険に入っている人はほぼ100%公的年金保険料を納付しているわけで納付率100%です。

また、上記のうち、第3号被保険者(第2号被保険者の配偶者で扶養されているもの)については国民年金保険料は実質的には支払っていないのですが、保険料自体は配偶者の厚生年金保険から支払われているので、納付したことになっています。

もっともこの第3号被保険者については、専業主婦優遇という視点で問題視されており、廃止等も議論されていますが、現行の仕組みでは納付しなくても納付したことになっています。

となると、現行のシステム上で年金の未納が発生しうるのは、上の表における第1号被保険者としている人の部分だけの問題になるということです。

第1号被保険者とはどんな人?日本に何人くらいいるの?

第1号被保険者にはどんな人がいるのかというと、日本に住む20歳以上の人で、第3号被保険者を除く下記のような人が対象です。

- 自営業者やフリーランス

- アルバイトやパートで働いているが社会保険の対象でない人

- 学生

- 無職の人

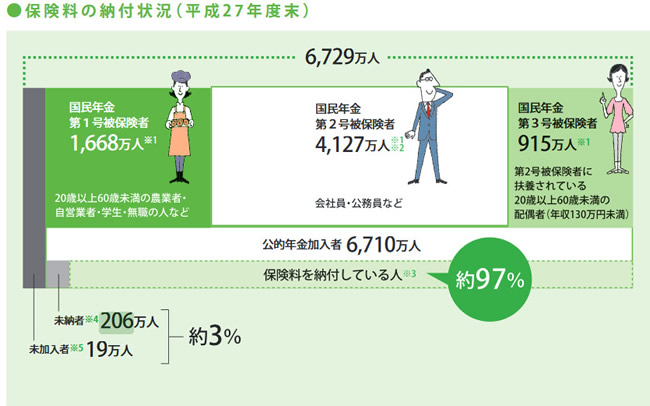

この総数は平成27年度末時点の日本年金機構における統計では1668万人であるとされています。同機構によると日本の公的年金加入者は6729万人なので公的年金全体としては24.7%が第1号被保険者となるわけです。

なお、このうち2番目であげたアルバイトやパートについては2016年10月以降は大企業を中心に社会保険への加入ハードルが引き下げられたことにあり、今後はこうした人が第2号被保険者への移行が増えるものと考えられます。

第2号被保険者となれば未納は前述のとおりありえないことになりますので、全体としての未納率はさらに低下することが予想されます。

純粋な未納者は206万人

この画像は厚生労働省が発行している「知っておきたい年金のはなし」というリーフレットの一部です。こちらにも書かれていますが、未納者は206万人となっています。

ちなみに未納者は過去2年間1月も保険料を納付しなかった者とされています。

正直なところ、制度全体の割合においてたった3%程度であれば制度全体が立ち行かなくなるということはありません。

3%でも負担が真面目に払っている人に来る?

そうはいっても未納者が3%もいるということは、まじめに払っている人が損をするってことじゃないの?

と思われるかもしれませんが、日本の年金制度は未加入、未納期間部分について将来の年金給付はなく、この意味でただ乗りは生じない仕組みになっています。

つまり、未納・未加入な状態にしている人は将来の給付が少なくなるので、少なくとも真面目に払っている人がそれで損をするということはないしくみになっています。

なお、国民年金の老齢基礎年金を受給するには2017年3月までは25年間(300か月)の加入期間が必要でしたが2017年4月以降は10年間(120か月)の加入期間へと要件が緩和されています。

払いたくても払えない人はどうなるの?

そうはいっても、経済的な理由により年金の保険料の納付ができないという人もいらっしゃるかとも思います。そういう場合、年金には免除や猶予という仕組みがあります。

特に免除となった場合、保険料納付はゼロとなります。納付していないため、老後の基礎年金の金額はその分加算されないことになりますが、現在の国民年金保険料は半分が国庫負担となっており、免除されていても国庫負担分だけは納付したことになります。

つまり、免除されるような経済的状況の場合、納付しなくても半分は納付したのと同じことになるわけです。

まとめ。国民年金は破綻しない

現在の制度において未納者が増えすぎて国民年金(公的年金)という制度自体がなくなることはありません。

もちろん、賦課方式(現役世代が老後世代を支えている)を採用している以上、今後の少子高齢化によって給付水準自体は下がる可能性もあります。ただ、だからといって公的年金は無駄だから、それはやめて他の金融商品を買おうというのは間違いです。

あくまでも年金は払ったうえで、自助努力によって別の老後の支えを作りましょう。

政府が近年個人型確定拠出年金(iDeCo)などを猛烈にPRしているのも、「公的年金だけでは不十分であることは認めるので、自助努力で頑張れ、その代わり税金安くするから(所得控除等の優遇)」ということを暗に示しているわけです。

年金の破たんを過度に恐れる必要はありませんが、一定の範囲で自助努力もという方法がスタンダードで賢い方法だといえると思います。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。