住宅ローンが金利上昇にシフト?変動金利は固定金利に借り換えするべき?

住宅ローンの金利に変化が起き始めています。これまでの住宅ローン金利は長らく下落トレンドが続いていました。日銀の緩和政策(マイナス金利政策)の影響もあり、短期金利だけでなく長期金利もかなり低い水準にまで抑えられていました。

住宅ローンの金利に変化が起き始めています。これまでの住宅ローン金利は長らく下落トレンドが続いていました。日銀の緩和政策(マイナス金利政策)の影響もあり、短期金利だけでなく長期金利もかなり低い水準にまで抑えられていました。

ただ、このところ住宅ローン界隈ではその金利トレンドが転換したのではないか?というように語られるようになってきています。

日銀は金融緩和を続けるものの、金利の上下についてある程度の変動を容認するという流れになっています。即座の金利上昇をもたらすものではありませんが、現在変動金利で住宅ローンを組んでいる方は固定金利への借り換えも含めて状況を注視するべきかもしれません。

住宅ローン金利の固定金利が上昇を始める

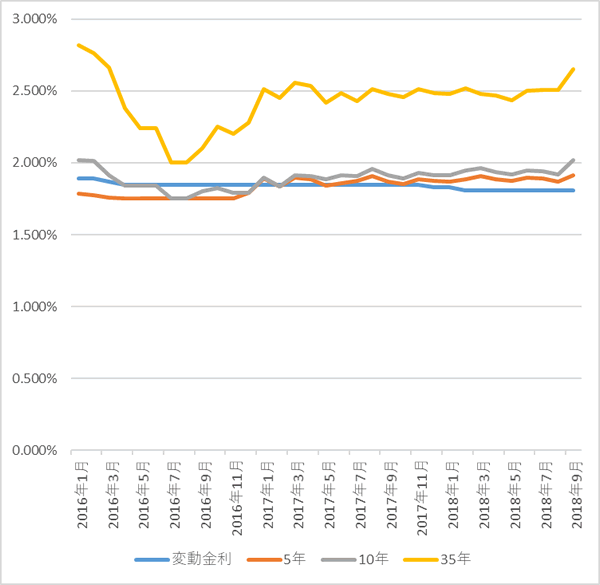

住宅ローンの金利水準は一貫して低金利であるものの、10年固定金利、35年固定金利については2018年に入り上昇傾向を見せています。

たとえば、ソニー銀行の住宅ローン金利水準(基準金利)を見ていきましょう。基準金利はキャンペーン等でのマイナス分(値引き)を考慮していない金利です。

2018年9月になって、変動金利を除く、5年、10年、35年(20年超)の金利が上昇しています。これまでの上下変動の中でも比較的大きな動きとなっています。

一方で変動金利については全く動いていません。低いままです。

なぜこんな風になるのか?というと基本的に変動金利は政策金利(日銀が決めている金利)で決定しているのに対して、固定金利は長期金利と呼ばれる債券市場(金利市場)で決まっている金利を元に各銀行が決定するからです。

これまで、日銀はマイナス金利政策において債券市場にも介入をすることによって長期金利を低くコントロールしてきました。それによって住宅ローンの固定金利も低くなっていたわけです。

しかしながら、日銀は2018年7月の金融政策決定会合において金利の上下についてある程度の変動を容認するスタンスをとるとしました。これによって長期金利は上昇の兆しを見せているわけです。

そのため、銀行も住宅ローン金利について固定金利については基準金利を引き上げたわけです。

今後は変動金利と固定金利の差が拡大する?

今後も短期金利は低く維持される公算が強いです。一方で長期金利については0.2%程度までの上昇を容認するとも言われています。

仮に長期金利が上昇した場合、変動金利と固定金利の差が拡大する可能性が高いです。変動金利は押さえられていますが、固定金利はマーケットの圧力により上昇するわけです。

じゃあ、固定金利を変動金利にするほうが有利?

短期的に見ればそうかもしれません。

しかしながら、住宅ローンは今後、数年、数十年という長期で利用するものです。仮に住宅ローン金利のトレンドが、これまでの下落トレンドから上昇トレンドに転換したと考えた場合はどうでしょうか?

今後のローン金利が上昇し、金融緩和政策が終了したとしたらどうなるでしょうか?当然ですが政策金利は上昇し、変動金利の金利も上昇します。

その時になって、固定金利にスイッチ(借り換え)をしようと思っても、通常の経済情勢なら固定金利はもっと大きく上昇していることでしょう。

金利上昇にあなたの住宅ローンと家計は耐えられるか?

今の住宅ローン金利はゼロみたいなものです。なので、「金利」についてはそこまで考えなくてもよかったかもしれません。

ところが、金利が上昇しだすとどうでしょうか?今の住宅ローン金利は変動金利だと0.5%くらいで借りているという人も少なくないかと思います。

それが仮に2%にまで上昇したらどうなるか?

(例)3000万円の住宅ローン(35年の元利均等返済)

- 金利0.5%:77,875円(月額)

- 金利1.0%:84,685円

- 金利1.5%:91,855円

- 金利2.0%:99,378円

といったように金利が上昇すると、月々の返済額も大きくなります。金利が上昇するだけで月々の負担がかなり大きくなるのがわかるかと思います。

苦しくなって借り換えだと手遅れのケースもある

特に危険なのは、現在の住宅ローンが変動金利タイプで月々の返済にそこまで余裕がない人です。

固定金利への借り換えは一般に現在の変動金利のローンよりも金利が高くなり負担が大きくなります。なので、そうした金利上昇リスクを認識していたとしても、ずるずると借り換えができず、ゆでガエルのようになってしまう……そんな危険性があるわけです。

特に、現在のローン返済が苦しいと思っている人こそ、金利上昇に対するリスク耐性が低いわけですので、本格上昇の前に何らかの対策を考えるべきでしょう。

金利の上昇に注意、本格上昇の前に固定金利にスイッチ

長期金利の上昇は急激なものではないと予想されます。

上昇したとしても短期的には0.2%程度が目途で一定の範囲でコントロールされると予想されます。なので急激にローン金利が上昇してパニックになるということはないでしょう。

ただし、歴史的に見て現在の0.11%(2018年9月14日)程度の長期金利はかなりの定期金利です。緩和政策の出口が見え始めれば、長期金利が1%を超えて上昇していくという未来は容易に想像できるものです。

そうなって、からでは遅いというのであれば、当初の負担はある程度大きくなったとしても、金利上昇リスクを抑えることができる固定金利タイプの住宅ローンへの借り換えがおすすめとなります。

まずは、一度、今の変動金利を固定金利に借り換えるとなればどの程度の金利アップになり、どの程度の負担増となるのかを一度チェックしてみるのも良いかと思います。

参考サイト:住宅ローン比較.com

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。