住宅ローンの固定金利特約のメリット、デメリット。特約終了後の金利上昇リスクに注意

住宅ローンを組む時に見落としがちなもののひとつが「固定金利特約」。

住宅ローンを組む時に見落としがちなもののひとつが「固定金利特約」。

一般に住宅ローンの金利は「変動」と「固定(全期間固定)」がありますが、固定金利特約というのは5年や10年といった期間だけ、固定金利にするという特約です。

一般に5年固定金利、10年固定金利といった住宅ローンはすべて、変動金利に固定金利特約が付いた住宅ローンです。

契約時の金利ばかりに目が行きがちですが、住宅ローンをこうした固定金利特約型で組む場合は固定期間終了後のローン金利と負担についても考えておくべきです。

今回はそんな住宅ローンの固定金利特約の仕組みと特約終了後はどうなるのか?という注意点を紹介していきます。

固定金利特約とは何か?変動金利・固定金利との違い

固定金利特約は、住宅ローンの利用開始から一定の固定期間中は固定金利の住宅ローンでローンが組めるというものです。

5年固定なら5年間、10年固定なら10年間は固定金利で借りられますが、以後は変動金利のローンとなるわけです。

住宅ローンで固定金利を選択するという方も全期間を固定金利とするのではなく、全期間固定よりも金利の低い5年や10年を固定期間とする方が多いようです。

別にこれは一つの選択なのでよい悪いはありません。

ただ、当初の金利ばかりに目がいって、特約期間終了後のことを考えていないのであれば、将来の住宅ローン返済において大きなリスクを残すことになります。

固定金利特約は当初の負担が少ないのがメリット

まず、固定金利特約の大きなメリットは、固定金利特約当初の金利負担を通期固定(全期間固定金利)と比較して低い金利で借りることができるという事です。

金利というのは住宅ローン(借金)の料金です。金額が大きい住宅ローンだからこそ、借りれ金額が大きい当初の金利が低いというのは、当初の返済額に対する元本部分が大きくなるので返済がスピーディーです。

特に、実際には35年ローンで借りるけど、共働きをして繰り上げ返済を活用してサクッと10年~15年くらいでローンを完済する予定という方にとって、当初金利が低い固定金利特約は大きなメリットがあります。

ただし、住宅ローン減税(控除)もあるので、その期間中の早期繰り上げ返済は控えたほうがいい場合もあります。

固定金利特約が終了するときはどうなる?

たとえば10年の固定金利特約を付けていたとしましょう。その間はずっと同じ金利(固定金利)が適用されます。

この特約が終了する場合は2つの選択肢があります。

- 変動金利に移行する

- 再度固定金利特約を付ける

変動金利への以降は、その時点の変動金利の住宅ローンへの金利がシフトします。この時、市場金利が上昇している場合は、当然ですがローン返済額が大きく増加することになります。

また、固定金利特約をもう一度付けることもできます。その際は、契約時ではなくその時点の特約金利となります。金利が下落していれば低くなりますし、上昇している場合は特約金利も高くなります。

固定金利特約期間終了後は金利の優遇が小さくなる住宅ローンが多い

固定金利特約を付ける際に注意したいのは、多くの住宅ローンが、最初の固定金利特約が終了した場合、金利優遇が小さくなることが多いという点にあります。

住宅ローン金利というのは以下のように計算されます。

ローン金利=店頭金利(基準金利)- 金利優遇幅

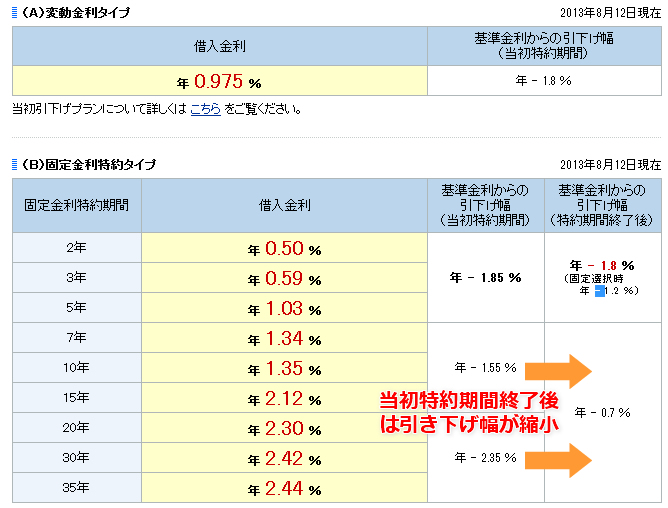

たとえば、以下の例を見てください。

10年固定金利特約タイプの借り入れ金利は1.35%となっていますが、これは基準金利からの下げ幅(-1.55%)があるためです。

なので、実際の店頭金利は1.35%+1.55%=2.90%という事になります。

で、10年が経過したとしましょう。その時点であなたは金利タイプを変動金利にするか、再度固定金利にするかを選択できます。この時の金利優遇は1.55%から0.7%に小さくなります。

仮に金利が全く変動していなかったとしても、同じ10年固定金利を選択すると適用される金利は1.35%ではなく2.20%となります。結構上がりますね。

変動金利にしたとしても、2.07%となります。

固定金利特約期間終了後は月々の返済額が増える

仮に3000万円の住宅ローンを組んだとします。当初10年固定で借りていて、特約期間終了後も同じ10年固定を組んで返済をするとします。

当初10年は1.35%でしたが、初回の特約期間終了後は2.2%に金利がアップします。以降も金利が変動しなかったとしても返済額は以下のように増額します。

- 当初10年:月々89,666円

- 以降:月々98,962円

これは金利が上昇していなかったという前提です。金利が上昇してなくても特約期間終了後の優遇幅が小さくなることで負担が月1万円弱増える計算になるのです。

ちなみに、当初だけでなく通期に渡って優遇幅が同じという住宅ローンもあります。

ただし、こちらの場合は借り入れ当初の金利優遇幅が小さくなっており、実際に利用する人は当初の金利が低い「当初引き下げプラン」の方を選択する方が多いです。

金利が上昇するとWパンチとなり大幅な負担増加となるリスク

ちなみに、先ほどのシミュレーションは金利(市場金利)が上昇していなかった場合です。

市場金利が情報していた場合は基準金利(店頭金利)も高くなっているので、その場合は金利負担はさらにアップすることになります。

固定金利特約は危険なの?

当初引き下げタイプを使っている方は、特約期間終了後に金利が上昇する可能性が高いということを理解して、ローン返済をプランニングしているのであれば問題ありません。

危ないのは、当初の借入金額×優遇された金利でギリギリの住宅ローン返済計画を立てているような場合ですね。

超低金利時代の昨今ですから、現状の金利かつ月々の返済額ならいけるだろう!と、身の丈以上のローンを組むのが危険なのです。

上記の記事なども参考に、自分が組む住宅ローンは金利上昇リスクに対して備えができているのか?ということをちゃんと考えてみましょう。

リスクを理解した上で、固定金利特約を設定するのであればOKだと思います。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。