平均貯金額の「平均」を信用してはいけない。平均値の罠と中央値や最頻値の計算方法

貯金いくらしてる?って他人のことでも気になりますよね。

貯金いくらしてる?って他人のことでも気になりますよね。

実際「40歳 平均貯金額」などのキーワードで検索されている方も非常に多いです。

さて、そんな平均貯金額を調べるというのは、自分自身も含めて、今どれくらい貯金していればいいのだろうか?ということを知りたいのだと思います。

そうした時、総務省などの公的機関が「家計調査」などの名目で平均貯金額、平均預金額などの統計情報を発表してくれます。

たとえば、最新の2024年の調査では、二人以上世帯の平均貯蓄現在高は1984万円となっています。この平均値を見ると、おそらく多くの方が「自分はまだまだだ」「貯金が足りない」などと不安になるかもしれません。ところが、こうした「平均」を使った統計は、実はその数字以下であってもあまり心配することはありません。

今回はそんな最新の平均貯金額などの統計データからみる平均の仕組みや、年代別・世帯別の実態、そして統計の正しい活用方法を紹介していきます。

平均貯金額の統計と推移(2024年最新版)

貯金はしているけれども、他の人はどのくらい貯金しているのかな?ってやっぱり気になりますよね。政府は家計調査という統計を通じて、貯蓄の現在高を発表しています。

二人以上の世帯における平均貯金額と中央値の推移は以下のようになっています。

- 2009年:1638万円(988万円)

- 2010年:1657万円(995万円)

- 2011年:1664万円(991万円)

- 2012年:1658万円(1001万円)

- 2013年:1739万円(1023万円)

- 2014年:1798万円(1052万円)

- 2015年:1805万円(1054万円)

- 2016年:1820万円(1064万円)

- 2017年:1812万円(1074万円)

- 2018年:1752万円(1036万円)

- 2019年:1755万円

- 〜継続的に増加〜

- 2024年:1984万円(1189万円)

※金額は平均貯金額で、()内は貯蓄保有世帯の中央値となります。

※貯蓄ゼロ世帯を含む参考値の中央値は1099万円です。

2019年以降も6年連続で増加傾向にあり、2024年の平均額1984万円は比較可能な2002年以降で最多の金額となっています。

どうですか?「え、みんなこんなに貯金してるの?」という感想をお持ちの方が多いかと思います。ただ、この平均貯金額というデータは正直言うと、一般的な実態を表しているかと言えばそんなことはありません。

一部の極端なお金持ちによって、データが大きくゆがめられているからです。

家計調査における貯蓄額分布

まずは、下の画像を見てください。

総務省家計調査の資料の一つです。世帯ごとの貯金額を100万円単位で積み上げていった図です。(※グラフは過去の掲載当時のものですが、分布の偏りという傾向は現在も変わりません。)

貯金が100万円未満という層が一定割合いる一方で、3000万円や4000万円以上といった高額な貯蓄を持つ層も存在します。

平均貯金額は極端値によって大きく押し上げられている

最新の2024年のデータを見ても、平均を下回る世帯は全体の約3分の2(約66%)を占めています。

このように貯蓄額のような分布の場合、平均値は「極端な数字」によって大きく左右されることになります。

例で説明します。A〜Gの7人のそれぞれの貯金額が下記の通りだとします。

- Aさん:10万円

- Bさん:60万円

- Cさん:60万円

- Dさん:100万円

- Eさん:250万円

- Fさん:1000万円

- Gさん:1億円

上記の時の平均貯金額は1640万円になります。

このケースだと1640万円に近い貯金をしている人は一人もおらず、平均というものが世間一般的な姿を現すというのは間違いだと言うことが分かります。お分かりの通り、極端なお金持ちのGさんが平均値を押し上げているわけです。

ロングテール型は平均値が実際と異なる

平均貯金額のように、最初の数字が大きく徐々に右肩下がりになっていくようなグラフのことを「ロングテール型」と呼びます。

こうした統計データは、実は平均値が実際の感覚とは大きくずれてしまいます。

そのため、国の統計資料としてはそれでもよいかもしれませんが、私たち一般人・平均的な家庭を持っている人が、平均貯金額というのを気にするのはあまり意味がないと考えることができるわけです。

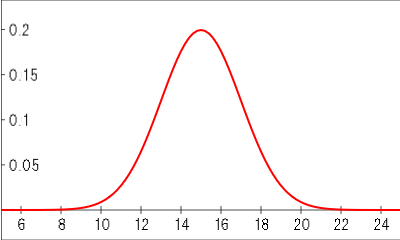

じゃあ、平均という数字がどのような場合に生きるか?ということですが、平均値が使えるのは平均的な水準が最も数が多くなるという、いわゆる「正規分布」に該当するようなケースです。

こんな感じのグラフです。たとえば身長や体重の分布、テストの点数といったようなものは大抵こうしたグラフになります。こんな正規分布のグラフであれば平均値を取る意味はあります。

本件の貯蓄額のようなロングテール型のグラフに関しては、極端な数字が出るようなもので平均という言葉をつかうのは決して正しいことではありません。むしろ誤解を生む原因ともなりかねません。

年代別の平均貯金額と中央値

全体平均に惑わされないためには、自分の年代に近い数字と比較することが大切です。「40歳 平均貯金額」など、自分の年齢と照らし合わせたい方のために、J-FLEC(旧・金融広報中央委員会)の「家計の金融行動に関する世論調査2024年」のデータを見てみましょう。

| 年代 | 単身 平均値 | 単身 中央値 | 二人以上 平均値 | 二人以上 中央値 |

|---|---|---|---|---|

| 20代 | 161万円 | 15万円 | 382万円 | 84万円 |

| 30代 | 459万円 | 90万円 | 677万円 | 180万円 |

| 40代 | 883万円 | 85万円 | 944万円 | 250万円 |

| 50代 | 1,087万円 | 30万円 | 1,168万円 | 250万円 |

| 60代 | 1,679万円 | 350万円 | 2,033万円 | 650万円 |

| 70代 | 1,634万円 | 475万円 | 1,923万円 | 800万円 |

調査による違いに注意

総務省の「家計調査」と、このJ-FLECの「世論調査」は調査手法や対象が異なるため、結果も異なります。例えば、二人以上世帯の平均は、総務省の家計調査では1984万円ですが、J-FLEC世論調査では1307万円となっています。

貯金額で平均を見ないなら、実態に近い数字はどこ?

平均貯金額を見ないというのであれば、どうした統計を見ればいいのか?って話になりますよね。

- 中央値

- 最頻値

この辺りが貯金額を他人と比較するにあたっては参考になる数値になるかと思います。最初に計算した7人の貯金額をベースに考えていきましょう。

- Aさん:10万円

- Bさん:60万円

- Cさん:60万円

- Dさん:100万円

- Eさん:250万円

- Fさん:1000万円

- Gさん:1億円

中央値は全員データを並べた順番の真ん中にある数字

中央値はAさん〜Gさんの7人の内、ちょうど真ん中の人の金額になります。A〜GであればDさんが中央値のデータということになります。

この場合の中央値はDさんの「100万円」ということになります。

ちなみに、2024年の家計調査によると貯蓄保有世帯の中央値は1189万円となり、平均値の1984万円を大きく下回ります。

なお、家計調査における貯蓄額の中央値は、基本的に「貯蓄ゼロ世帯」を除いて計算されています。つまり、中央値以上の貯蓄があれば、保有世帯の中の半分よりは上となります。

最頻値は一番多いデータの数字

最頻値は読んで字のごとく、一番多いデータの数字です。

Aさん〜Gさんのケースでは、2名が重複している60万円が最頻値となります。実際の統計だと値を細かくするとわかりにくくなるので、100万円未満、200万円未満といったように、データに幅を持たせて計算します。

記事掲載当時の古い図ですが、割合の山を見ると、刻んでいる金額の幅が広がる高額層を除けば、間違いなく「100万円未満」といった低い層が最頻値に近い傾向にあることが分かります。

貯蓄ゼロ世帯の実態と老後2000万円問題

もうひとつ、見逃してはいけないのが「貯蓄がない」世帯の存在です。

J-FLECの2024年調査によると、単身世帯の約3人に1人、二人以上世帯でも約4人に1人が金融資産非保有(貯蓄ゼロ)という現実があります。

ニュースなどで「老後2000万円問題」が話題になりましたが、平均値が高いからといって全員が老後資金を準備できているわけではありません。

貯蓄ゼロの世帯が一定数いる一方で、高額の資産を持つ世帯が平均を引き上げているのが実態です。だからこそ、平均の数字を見て落ち込むのではなく、自分の将来に必要な額を計算し、コツコツと資産形成を始めることが大切です。

実際の平均貯金額はどのくらいなのか?

同じ貯金額の統計でも、2024年のデータ(二人以上世帯)で比較すると、

- 平均貯金額:1984万円

- 貯金額中央値:1189万円(貯蓄ゼロ世帯除く)

と大きく変わってきています。統計上どの数字を使うかはその目的によって変わってくるでしょう。

日本の国全体の貯金額統計であれば「平均貯金額」でもいいのでしょうが、この数字は現実の多くの人の肌感覚とはずれています。

自分が日本国内でどのくらいの立ち位置にいるのか?ということを知りたいのであれば、貯金額の中央値が基準になるでしょう。中央値以上なら、貯蓄保有世帯の真ん中より上ということになるわけです。おそらく一般的にはこの中央値が多くの方が想像する平均的貯金額に近い印象になるかと思います。

これから貯金をしようと思った方へ

平均貯金額のからくりについて知って、「平均より少ないから大丈夫だ」と安心するのではなく、「今のままではダメだ、自分に合った目標でもっと貯金しないと」と思った方には以下のようなコンテンツもおすすめです。

以上、平均貯金額の「平均」を信用してはいけないという、統計の見方や貯金の実態について紹介しました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。