収入保障保険・所得補償保険・就業不能保険の違いを徹底比較 名前は似ているけど別物?

保険の中には名前が似ているけど、実際の補償内容が全く違うというものもあります。代表格といえるのが生命保険の「収入保障保険」と損害保険の「所得補償保険(就業不能保険)」ではないでしょうか。いずれも名前は似ていますが、補償の内容は全く別物です。

保険の中には名前が似ているけど、実際の補償内容が全く違うというものもあります。代表格といえるのが生命保険の「収入保障保険」と損害保険の「所得補償保険(就業不能保険)」ではないでしょうか。いずれも名前は似ていますが、補償の内容は全く別物です。

今回はこの二つの保険の特徴とそれぞれの違いについてわかりやすくまとめていきたいと思います。

結論から言うと、収入保障保険は基本的には死亡保険であり、所得補償保険(就業不能保険)は病気やケガなどで働けなくなった時の収入減を補うための損害保険です。

収入保障保険と所得補償保険・就業不能保険の違いを比較

まずは、これらの比較を簡単に表でまとめてみました。大きく分けて、死亡するリスクをカバーする「収入保障保険」と、働けなくなるリスクをカバーする「所得補償保険」「就業不能保険」となります。

なお、同じように働けなくなるリスクをカバーする保険として、損害保険会社の「所得補償保険」とは別に、生命保険会社が扱う「就業不能保険」という商品もあるため、同様に比較します。

| 死亡リスクをカバー | 働けなくなるリスクをカバー | ||

|---|---|---|---|

| 収入保障保険 | 所得補償保険 | 就業不能保険 | |

| 加入する保険会社 | 生命保険会社 | 損害保険会社 | 生命保険会社 |

| 保険事故 | 死亡、高度障害 | 就業不能状態(病気・ケガ)で現在の業務ができなくなった場合※ | 病気やケガでいかなる仕事もできない状態 |

| 保険期間 | 長期 | 短期(1年単位など) | 長期 |

| 保険金額 | 保険金額は一定の範囲で自由に決めることができる | 税込年収の一定割合の範囲で定める | 保険金額は一定の範囲で自由に決めることができる |

| 保険金の受取 | 遺族(死亡時)が受け取ります。 | 本人が受け取ります。 | 本人が受け取ります。 |

| 備えるリスク・加入理由 | 一家の大黒柱の死亡などの際に遺族の生活保障のために加入する。死亡保険。 | 働いている人が、急な病気やケガで収入が途絶える短期的なリスクをカバーする保険。 | 高度障害などによって長期的な収入が途絶えるリスクをカバー。 |

※所得補償保険の保険事故に関する注意点

近年は商品ごとの差が大きくなっています。精神疾患の補償可否、在宅勤務中の就業不能認定、免責期間の多様化など条件が複雑化しているため、「現在の業務ができない」という基本条件に加え、商品ごとの詳細な免責事項を確認することが重要です。

収入保障保険と所得補償保険は、それぞれが名前は似ていますが、備えているリスクは全く違っています。ここが大きな違いとなります。

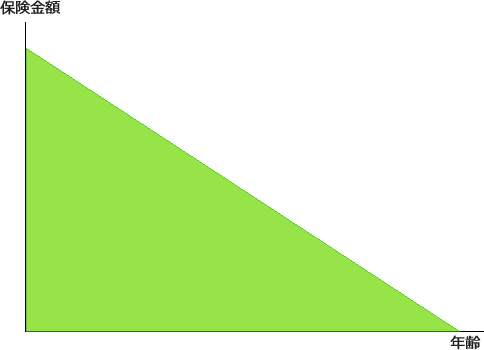

遺族の生活を保障する収入保障保険(要するに死亡保険)

収入保障保険は一家の大黒柱が死亡(後遺障害)となった時の、遺族の生活保障のための保険です。一般的な「定期死亡保険」と同じタイプの保険です。

万が一、被保険者が死亡した場合には遺族に死亡保険金が支払われます。受け取れる保険金は以下のように、年齢に従って逓減(少しずつ減っていく)形になっています。

たとえば、30歳で死亡したときには総額1億円の保険金が出るけれど、40歳なら6000万円、50歳なら2000万円といった具合になります。

これは、遺族にとって必要な保険金は遺族の年齢が上がるにつれ少なくなるという前提に基づいています。たとえば、子どもがまだ小さい家庭ならその分多くの保険金が必要でしょうが、子どもが成人しているなら必要なのは配偶者の老後の資金だけでよいわけなので、必要保険金額は減るという考えに基づいているわけです。

所得補償保険は自分が生活するための保険

収入保障保険が家族(遺族)のための保険だとしたら、所得補償保険は自分のための保険です。

病気やケガで働けなくなってしまった時の収入ダウンをカバーするための、生活補償の保険となります。保険事故は「現在の仕事ができないこと」です。認定された場合は、年収の6割といったようにあらかじめ定めている保険金が給付されるという仕組みになっています。

たとえば、病気やケガで働けないという状況になった時に、月額20万円を最長5年間給付するといった保険になります。もちろん、その後の治療で回復して就業不能状態でなくなった場合には、保険給付は終了となります。

あくまでも所得補償保険は実損を補填してくれる保険です。

医療保険との違いは?

病気やけがで保険金がもらえるなら医療保険とおなじじゃないの?という疑問もあるかもしれません。この大きな違いは「入院の有無」です。

医療保険は手術や入院、あるいは通院に対して〇日あたりいくらといった保険になります。大病や長期入院などの際は力を発揮するかもしれません。

一方で、足を骨折して運転ができないドライバーという場合、通院は1日だけど車の運転はできず全治1か月の治療中全く仕事ができなかった……といったリスクもあります。こうしたリスクをカバーできるのが所得補償保険です。

健康保険の傷病手当金に近い性質

所得補償保険は、健康保険(社会保険)で利用可能な「傷病手当金」に似た性質の保険となります。要するに、今の仕事ができないから収入ダウンに備えるというタイプの保険です。

【2022年改正】傷病手当金の支給期間が延長されました

2022年1月1日の健康保険法改正により、傷病手当金の支給期間が「支給開始日から通算して1年6か月」に変更されました。以前は途中で復職した期間も経過日数に含まれ消化されてしまいましたが、現在は復職期間は消化されず繰り越して支給可能となり、実質的な補償期間が手厚くなっています。

サラリーマンにとっては手厚い傷病手当金という公的な制度があるので、あえて所得補償保険に入る必要があるのか?と言われたら微妙なところだと思います。

その一方で、フリーランスの方や個人事業主のように社会保険に入っていない方は傷病手当金制度が利用できませんので、所得補償保険のような保険で、働けなくなるリスクをカバーするのは非常に有効な手だと思います。

さらに、2026年8月以降には高額療養費制度の上限額が細分化(引き上げ)される予定もあり、病気で働けなくなった際の医療費負担の増加も懸念されます。こうした公的制度の動向を踏まえても、事前の備えの重要性は高まっています。

就業不能保険とは別物?

一般に「所得補償保険」という場合、損害保険会社が扱い、保険期間は1年程度の短期(更新型)となっています。あらかじめ保険契約で決めている仕事内容ができない場合は保険が給付されます。

これに対して「就業不能保険」と呼ばれる保険もあります。こちらは損害保険会社ではなく生命保険会社が扱っている保険です。この保険は長期の保険になりますが、基本的には転職することを含めていかなる仕事もできないという状態で初めて保険金が給付されるようになっているのが特徴です。

就業不能保険の保険事故認定

就業不能保険はケガや病気で就業不能になることです。ここでの就業不能というのは「全く働けない」ということです。

たとえば、所得補償保険のところで、ドライバーが足を骨折したケースを挙げました。こちらはドライバーとしての仕事はできないので所得補償保険ならカバーされます。

その一方で、就業不能保険では対象外となるケースが多いです。ドライバーとしては働けなくても、事務員という仕事ならできるはずだからです。そのため、保険事故の認定はかなり厳しいと言えます。

精神疾患に対する補償の違い

現在の就業不能保険や所得補償保険を選ぶ上で、最も重視すべきポイントの一つが「精神疾患(うつ病など)の扱い」です。

多くの就業不能保険では、精神疾患が不支給の対象(免責条項)となっていたり、補償対象であっても「最大2年間まで」といった支払上限期間が設けられていることが一般的です。所得補償保険でも商品によって精神疾患の扱いが異なるため、加入前には必ず条件を詳細に確認する必要があります。

今の仕事が続けられない、数年単位で働けない場合に有効

就業不能保険はこのように、数か月、1年といった治療期間ではカバーできないような大病や障害などをカバーする保険となっています。

性質的には公的年金の「障害年金」に近いような性質がある保険です。

障害年金については前述の傷病手当金のようにサラリーマン(社会保険加入者)だけが対象というわけではなく、自営業者が加入する国民年金でも「障害基礎年金」が給付されるので公的な補償も存在しています(サラリーマンの場合はさらに障害厚生年金が上乗せされます)。

ただ、障害基礎年金は障害等級1級または2級でないと給付されない上、補償される金額もそれだけで生活できるレベルではないと考えられますので、そうした深刻なリスクに備えるための上乗せとして就業不能保険を利用するのは一つの手です。

保険料を左右する「免責期間(待機期間)」の設定

所得補償保険や就業不能保険を選ぶ際、保険料を大きく左右するのが「免責期間(待機期間)」の設定です。免責期間とは、働けなくなってから保険金の支払いが開始されるまでの期間のことです。

一般的に、14日、30日、60日、90日、180日などの選択肢があり、期間が短いほど保険料は高くなり、長いほど安くなります。以下のように働き方に合わせて合理的に設定しましょう。

- 会社員の場合:傷病手当金が通算1年6か月支給されるため、免責期間を「90日〜180日」と長めに設定し、長期的なリスクのみを補完することで保険料を抑えるのが合理的です。

- フリーランス・自営業の場合:傷病手当金がないため、手元の緊急予備資金で賄える期間を考慮し「60日」程度に設定するのが現在の標準的な考え方です。

フリーランスは「労災特別加入」との組み合わせが鍵

2024年11月に施行されたフリーランス保護法により、フリーランスの「労災特別加入」の対象業種が大幅に拡大され、より多くの職種で加入できるようになりました。

そのため、フリーランスや個人事業主の方は、以下のような「二層設計」でリスクに備えるのが現在のベストプラクティスとなっています。

- 業務上のケガ・病気:労災保険(特別加入)でカバー

- 業務外の私傷病:民間の所得補償保険や就業不能保険でカバー

まとめ。所得補償保険・就労不能保険は自営業者は検討の価値あり?

死亡保険である収入保障保険については、基本的にサラリーマンでも自営業でも、家族(特に子供がいる場合)がいる方には誰もに必要性がある保険の一つといえます。

対して、所得補償保険(短期)や就労不能保険(長期)に関しては、サラリーマンの場合は「傷病手当金」や「障害厚生年金」といった手厚い公的な保険で賄える部分も大きいです。

一方で、社会保険に加入できない個人事業主やフリーランスの方は傷病手当金がありませんし、障害基礎年金も受給要件が厳しく年金額もそこまで大きくありません。

こう考えると、所得補償保険や就労不能保険については、自営業やフリーランスをしている方にとって、日常の生活を守るための保険として強く検討する価値があるといえます。

以上、名前は似ているけど別物?収入保障保険と所得補償保険+就業不能保険の違いを比較してみました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。