投資信託の定期売却サービスを徹底解説!4%ルール、老後の資産取り崩しへの活用法

ネット証券の中でも業界1位と2位のSBI証券と楽天証券がそれぞれ投資信託の「定期売却サービス」を提供しています。その名の通り、保有している投資信託を定期的に定額や定率などで売却してくれるサービスとなっています。

ネット証券の中でも業界1位と2位のSBI証券と楽天証券がそれぞれ投資信託の「定期売却サービス」を提供しています。その名の通り、保有している投資信託を定期的に定額や定率などで売却してくれるサービスとなっています。

積立投資の逆ですね。たとえば、500万円保有している投資信託を毎月5万円ずつ定期的に売却していく感じです。

若い人向けではなく、高齢者の方向けのサービスです。これまで資産運用で育ててきた果実を回収するためのサービスといえます。今回はこの定期売却サービスの特徴や活用法、そして2026年時点の各証券会社の最新情報を紹介します。

投資・資産運用で育てた資産を取り崩すサービス

資産運用には当然様々な目的があるはずです。

資産運用には当然様々な目的があるはずです。

その中でも注目されているものの一つが「老後資金」かもしれません。老後には2000万円の資産が必要などと話題になったこともありますが、そんな風に運用で貯めた資金は最終的には取り崩し日々の生活費に充当する日がやってきます。

投資信託の定期売却サービスというのはこうした資産の取り崩しを手間なく確実に進めていくことができるサービスです。

- 保有する投資信託の中から売りたい投信を選ぶ

- 定期売却を設定する

- 指定したスケジュールで売却が始まる

- 指定日に売却代金を受け取ることができる

投資信託としての運用は続けたいけれども、一定額の現金(キャッシュ)が欲しいという方に向いていますね。現役時代に投資信託の積立投資をしてきた人がセカンドライフを楽しむために運用してきた資産を徐々に取り崩す感じです。

資産運用で貯めるお金というのは最終的には使うものです。ただ、貯めたお金を老後の生活に使うという場合、いくらくらい取り崩したらいいのかを判断するのは難しいです。

それを自動的にシステム化できるというのが、この定期売却サービスの良いところです。

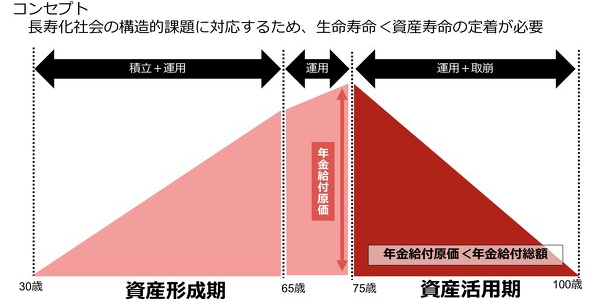

上のイメージは楽天証券の提供するイメージですが、資産形成時期ではなく、サラリーが無くなって自分の資産で生活していく時期の資産取り崩しの為の手段ですね。

取り崩しを始めても運用を続けられるというのが強みでありリスク

この資産活用期(蓄えた資産を取り崩して行く時期)において、こうした定期売却サービスはシステム的には便利です。

取り崩しを始めても残っている部分は継続して運用されるので運用リターンによって資産の目減りも抑えられます。

たとえば1000万円を毎月5万円ずつ取り崩すとしましょう。これを一旦現金化(売却)したうえでそのお金を引き出すという方法だと、単純に200か月(16年と8か月)で資金は底をつきます。一方で年利3%で運用を続けてながら定期売却サービスで取り崩しをした場合、資産がゼロになるのは277か月(23年と1か月)もちます。この差は運用益に相当する部分です。

これが取り崩しの時期でも運用を続けるメリットです。

一方でその運用するという部分のリスクもあります。リーマンショックのような大規模な経済変動などで運用資産が大きくダメージを受ける可能性があります。相場が暴落した状態で取り崩したお金は元に戻すのに非常に大きなリターンが必要になります。

特に、取り崩し時期の初期に相場のマイナスを食らうと、そのマイナスの時期に取り崩した資産をその後の上昇でも回復できません。これを収益率配列のリスクといいます。

取り崩し期でも運用を続ける意味はありますが、こうしたリスクがある点も理解した上で、積極的なリスクを取るファンドよりもできるだけ値動きが小さい投信にしておくというのも、守るべき老後資産という観点からは重要ですね。

証券会社各社の定期売却サービスと最新比較

証券会社では大手ネット証券のSBI証券が昔からサービスを提供してきましたが、2019年末に楽天証券も導入しました。その後も各社で機能の拡充が続いており、2026年現在ではマネックス証券、auカブコム証券、松井証券など他のネット証券でも類似のサービスが普及しています。

以下に代表的な2社のサービス内容を比較します。

| 機能 | SBI証券 | 楽天証券 |

|---|---|---|

| 金額指定 | 対応 | 対応 |

| 定率指定 | 対応(2025年12月追加) | 対応 |

| 期間指定 | 対応(2025年12月追加) | 対応 |

| NISA口座対応 | 対応(2025年12月追加) | 対応 |

| 売却頻度 | 毎月・奇数月・偶数月(ボーナス月指定可) | 毎月(受取日1〜28日で指定可) |

SBI証券の投資信託定期売却サービス

SBI証券に預けている投資信託を定期的に売却して現金化することができるサービスです。長らく「金額指定」のみでしたが、2025年12月6日より「定率指定方式」および「期間指定方式」が追加され、新NISA口座での定期売却設定も可能になりました。

売却頻度は「毎月」「奇数月」「偶数月」の3つから選択でき、希望があれば年2回の「ボーナス月」の設定も可能となっています。現在では他社と遜色ない充実したサービス内容となっています。

楽天証券の投信定期売却サービス

2019年12月より開始しています。すべての積立投資が可能な投資信託が対象です。特定口座はもちろん、新NISA口座(つみたて投資枠・成長投資枠)でも利用することができます。

- 金額指定(1000円以上1円単位、ただし概算売却可能金額・現在の評価額の50%以下という制限あり)

- 定率指定(0.1%以上50%以下、0.1%単位)

- 期間指定(最終受取年月日を指定)

定額・定率・期間指定 それぞれの使い分け

証券会社のサービスでは、大きく分けて3つの売却方法が用意されています。それぞれのメリットと向き不向きを整理しておきましょう。

- 金額指定

毎月の生活費として一定額の現金が必要な人に向いています。受取額が安定するメリットがありますが、相場下落時には多くの口数を売却することになり、前述の「収益率配列のリスク」を受けやすいデメリットがあります。 - 定率指定

資産寿命を可能な限り延ばしたい人に向いています。相場下落時には受取額が減る代わりに、売却する口数の消耗を抑えることができます。相場の変動による資産の目減りを最小限にできるため、取り崩し期に有利に働きやすい手法です。 - 期間指定

「何歳までに使い切る」と期限が決まっている人や、計画的な取り崩しをしたい人に向いています。また、将来の相続を見据えた資金計画にも活用できます。

定率売却における「4%ルール」の活用

定率指定で取り崩す際の目安として、米国で提唱された「4%ルール」という考え方が有名です。これは、退職時の資産残高の4%を定率で取り崩していけば、30年以上経過しても資産が枯渇しない可能性が高いという研究結果(トリニティ・スタディ)に基づいています。

月次換算すると年4%は月約0.33%となります。SBI証券や楽天証券では0.1%単位で設定が可能なため、この水準を目安に設定するのも一つの方法です。ただし、これは米国の過去の市場データに基づくものであり、日本市場や将来の相場環境では慎重な適用が求められる点には注意が必要です。

資産形成期には定額で積み立てるドルコスト平均法が有効ですが、取り崩し期には逆に作用してしまうことがあります。そうした時は定率での取り崩しの方が、下がった時は少ししか売らないということになるので、資産運用との相性が良いと言えます。ご自身のライフスタイルに合った取り崩し方法を選択してください。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。