マネックス証券のラップ口座MSV LIFE(マネラップ)の特徴と活用方法

マネックス証券が2016年にラップ口座MSV LIFE(マネラップ)というサービスを開始しました。最近耳にする機会も増えてきたロボアド(ロボアドバイザー)というシステムを活用したラップ口座(投資一任契約に基づく運用口座)です。

マネックス証券が2016年にラップ口座MSV LIFE(マネラップ)というサービスを開始しました。最近耳にする機会も増えてきたロボアド(ロボアドバイザー)というシステムを活用したラップ口座(投資一任契約に基づく運用口座)です。

今回はそんなマネックス証券のマネラップ(MSV LIFE)についてその特徴や使い方、他社が提供しているラップ口座(ファンドラップ)との比較をしていきたいと思います。

マネックス証券のマネラップ

マネックス証券のマネラップ(MSV LIFE)はマネックス証券、マネックス・セゾン・バンガード投資顧問によるラップ口座サービスとなります。

ネット証券によるラップ口座サービスは2016年にサービスを開始した楽天証券の「楽ラップ」に続いてネット証券では2番目のサービス展開となります。

なお、ロボアドを利用したファンドラップ等のサービス比較については「ロボアド(ロボアドバイザー)を利用した資産運用の特徴とサービス比較」もご参照ください。

バンガードという低コストインデックスファンドで世界的にも高く評価されている会社と提携したことで国内外の有利な投資商品へのアクセスが可能になっています。

なお、マネラップ(MSV LIFE)は多くのファンドラップが「投資信託(インデックス投資信託)」に投資をするのと違って、投資対象はETFとなります。このあたりはバンガードならではといえそうですね。

多数のETFとの組み合わせることで非常に多くの投資プランを組むことができるというのは大きなメリットといえそうです。

目標に合わせた運用プランを決めることができる

マネラップの大きな特徴は「資産運用の目的」に重点が置かれているところがあります。そもそも資産運用はそれ自身が目的ではなく、目的のための手段です。

マネラップ(MSV LIFE)はこうした目的を重視しています

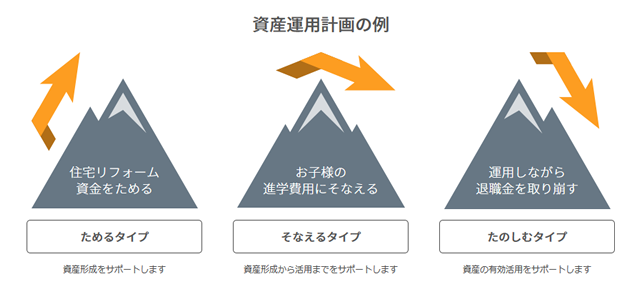

貯める

一定の期間内に目標となる金額を貯めるためのプランです。たとえば、10年後に1000万円を貯めるといったように資産運用によって財産(資産)を増やすことに主眼を置いています。

楽しむ

こちらはまとまった資金を一定額づつ取り崩しながら運用するというプランです。たとえば、老後にまとまった資金を運用しつつ、必要な額を毎月引き出していくといったプランになります。じぶん年金的なプランといえますね。

備える

人生における支出のピークは一般的に子供の大学進学時期といわれます。この時期は学費などが多くかかるため、多くの世帯の家計収支はマイナスとなります。つまり預貯金を取り崩す必要があるというわけですね。

そうした人生プランに備えるのがこちらのプラン。資産運用とその使い道をサポートするプランです。

上記のような運用方針から選ぶことができるうえ、目標金額、目標期間、取ることができるリスクの大きさを決めることができます。運用がスタートしたら、目標に対する達成確率に応じてのアドバイスも継続されます。

たとえば、子供の教育資金のために15年後に1000万円を貯めたというプランで運用を開始したとしましょう。当初の運用がうまくいって達成がより確実になったら、毎月の積立額を減らしても良いとか、リスクを減らしても良いといったアドバイスがもらえます。

逆に、このままだと目標額が不足するという場合は追加の積立のアドバイスも行ってくれます。

このように「目標・目的」にフォーカスした資産運用サービスは預貯金系では存在していましたが、投資・運用系でこうしたサービスが利用できるのは非常に魅力的だと思います。

なお、必要な投資額も少額からスタートできるのが魅力です。預け入れ金額は1万円からOKです。

投資顧問料・運用管理手数料は0.648%

投資におけるコストは100%発生するマイナスリターンです。投資信託やファンドラップなどの利用は当然、金融機関のサービスを利用しているわけですから多少の手数料は必要です。

だからといって、高い手数料を払うことは投資家にとってはマイナスでしかありません。「大手証券会社が力を入れるファンドラップの比較と問題点」でも指摘したようにファンドラップサービスは多くの証券会社が提供していますが、大手のサービスはいずれも高コストです。

場合によっては期待リターン(平均的に見込めるリターン)より手数料率の方が高いんじゃない?……というサービスもあります。

マネラップの投資顧問料・運用管理手数料0.648%とかなり安いです。ちなみに、業界最大手の野村證券のファンドラップは最大1.7064%の手数料となっているので非常に大きな差があることがわかりますね。

なお、投資家が間接的に負担することになる投資信託の信託報酬等のコストを入れても1%未満となることを目標としているそうです。

マネラップの使い方・始め方

マネラップ(MSV LIFE)を始めるにはマネックス証券の総合口座が必要になります。マネックス証券に口座を持っていない方は「マネックス証券(MSV LIFE)」から口座開設が可能となっています。

1)コンサルティング

最初の「ためる」「そなえる」「ふやす」の3つのプランを選び、さらに細かい目的を選びます。そのあとで、あなたの投資経験、投資のリスクについての理解度、投資に対する考え方についての設問が始まるのでそれに回答していきます。

2)リスクレベル選択、シミュレーション予想や目標達成確率

続いてリスクレベルの選択(1~8まで)や毎月の積立金額、運用開始時期、運用終了予定時期、目標金額などを入力していくと、どのような資産クラスで運用するか、資産がどのうように推移するのかの予想、目標達成確率などが表示されます。

なお、目標達成確率が80%以下となるプランを組むことはできません。この場合は運用期間を長くしたり、積み立て額を増やしたり、リスクレベルを上げることが推奨されます。

逆に目標達成確率が95%以上の場合は、リスクレベルを下げるなどの提案もされます。シミュレーション機能だけでもかなり面白いです。

マネラップに対する個人的評価

マネラップ(MSV LIFE)が面白いなぁと思ったところは、「目標や目的」にフォーカスしているところですね。

投資をするというとどうしても「利回りやリターン」といった収益性に注目しがちです。専業の投資家であればこれでも間違いはないのでしょうが、普通の人にとっての資産運用は、「マイホーム購入(頭金)」「子供の教育費用」「老後費用」「世界一周旅行のためのお金」といったようになにか目的があるはずです。

マネラップ(MSV LIFE)ではこうした点に注目して、プランの策定だけでなく、運用中の状況までモニタリングして、適時アドバイスをしてくれるというのは面白いです。

個別の投資判断(特定のETFを売買する)は不要というかできないので、自分でゴリゴリの投資をしたい方には不向きですが、投資のことをはあまり深くは考えたくないけど、将来のために積立等の運用を始めたいという方には最適といえそうです。

>>マネックス証券(MSV LIFE)公式ホームページはこちら

以上、マネックス証券のMSV LIFE(マネラップ)について検証してみました。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。