2017年分(平成29年分)からの医療費控除の3つの変更点のまとめ

2018年からの確定申告(2017年分)の医療費控除については、従来までと大きく3つの変更点があります。

2018年からの確定申告(2017年分)の医療費控除については、従来までと大きく3つの変更点があります。

- 領収証の提出→医療費控除に関する明細書の提出

- 医療費通知により記載事項を減らせる

- セルフメディケーション税制と選択できる

という点です。今回はそんな医療費控除の変更点について詳しくまとめていきます。医療費控除を活用してきた方の参考になれば幸いです。ちなみに、修正点は全体的に改善といえます。

医療費控除の3つの変更点と対応

冒頭で書いたように、2017年(平成29年)から医療費控除の申告について改正点があります。

(3)で紹介したセルフメディケーション税制については医療費控除との選択制になっています。薬局等での医薬品購入で税控除が受けられる制度で、一般的な医療費控除と比較すると利用のハードルが低いのが特徴です。

セルフメディケーション税制について詳しくは以下の記事で紹介しておりますので参考にしてください。

[bloglink url=”https://money-lifehack.com/tax/7809″]

実際の“医療費控除”についての変更点は以下の二つです。

- 領収証の提出から医療費控除に関する明細書の提出でOKに

- さらに、医療費通知により記載事項を減らせる

領収証の提出から医療費控除に関する明細書の提出でOKに

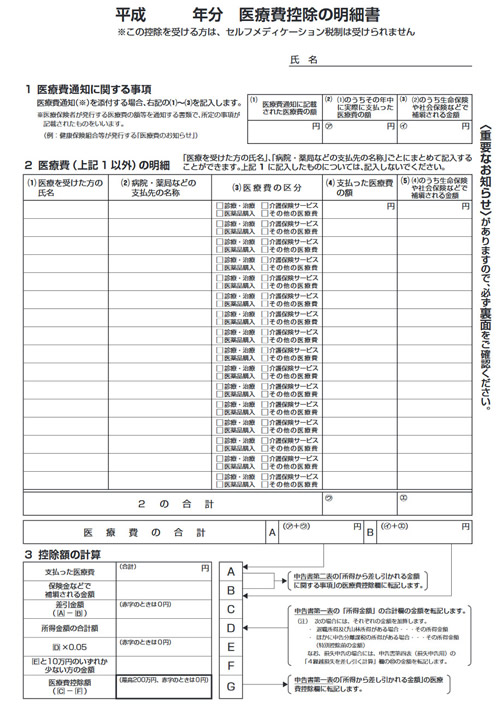

2017年分(平成29年分)の医療費控除からこれまで必要だった領収証の提出が不要になり、代わりに“医療費控除に関する明細書”を提出することでOKというように変更されました。

従来は領収書がメインで明細書は補助資料でしたが、今回からは明細書がメインの資料となります。

こういったものです。

こういったものです。

PDFは「こちら(国税庁)」よりダウンロードできます。ちょっと前までエクセルシートも公開されていたのですが、さきほど確認したらエラーになっていました。

確認出来たらまたリンクを張ります。

医療費控除に関する明細書の書き方

では、実際に医療費控除に関する明細書の書き方はどうすればよいのでしょうか?順を追って説明していきたいと思います。

1)医療費通知により記載事項を減らせる

変更点の2つ目として挙げた“医療費通知により記載事項を減らせる”というのはこの医療費控除に関する明細書を書くときに、協会けんぽ(健康保険組合)から送られてくる医療費通知の明細をそのまま使うことができるようになります。

医療費通知は従来までは領収書ではないためNGでしたが、この明細が使えるようになりました。

これで記入作業が大幅に減らせますね。

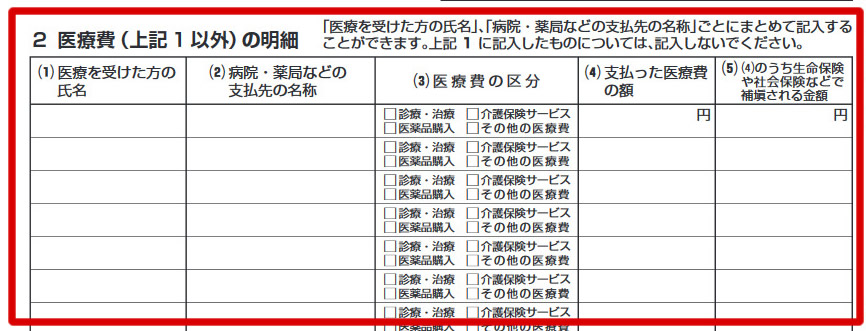

2)医療費通知以外の明細を記入する

続いては、医療費通知以外の医療費を記入していきます。医療費控除の対象となるのは以下の記事でも紹介している通りかなり幅広いです。

[bloglink url=”https://money-lifehack.com/tax/2449″]

たとえば、ドラッグストアの薬、通院のための交通費なども認められます。こうした費用は医療費通知には記載されないので、その分の明細をここに書いていきます。

(ex)

山田太郎 JR東日本(その他医療費) 2,000円

山田太郎 〇×薬局(医薬品購入) 2,500円

といった具合になりますね。

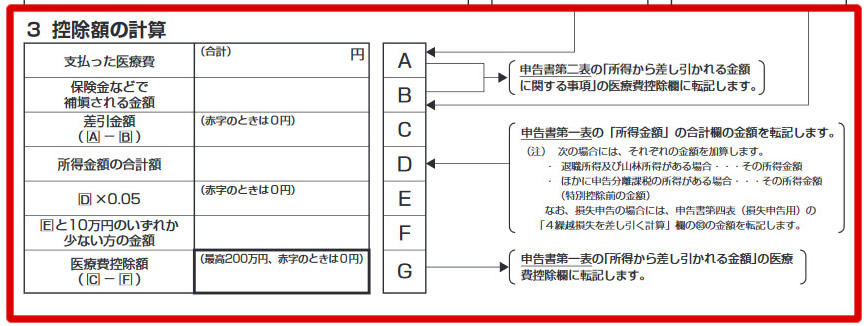

3)控除額を計算する

(1)(2)への記入が終わったら最後に実際の医療費控除の控除額を計算していきます。計算方法はさほど難しくないです。

- 支払った医療費の総額(A)

- 保険金で補填される金額(B)

- (A)-(B)=(C)

(C)の金額から所得の5%または10万円の少ない方の金額をを算出(F)します。そしてC-F=医療費控除の金額となります。

あとは、確定申告の申告書に医療費控除の額などを記載して申告すればOKということになります。

医療費等の明細書があれば領収証は不要?

新制度になって医療費控除の申告のために領収証の提出は不要になりましたが、あくまでも“提出が不要”なだけであって、保管する必要がないという事ではありません。

ここは重要なところですが、領収証は捨ててよいというわけではありません。ルール的には、その年の確定申告期限(3月15日)から5年間は保管しておく必要があります。将来的に税務署からその領収書の提示や提出を求められる場合があるからです。

5年間の保管については、たとえば2017年分の領収書は2018年3月が申告期限なのでそこから5年後の2023年3月まで保管しておく必要があります。

改正で申告は少し楽になるかもしれませんが、納税者側が領収証の保管義務を負うことになるわけで、保管場所を確保しておく必要があります。

2017年~2019年分までは従来方式もOK

2017年~2019年分までの医療費控除については従来方式を利用してもOKということになっています。

- 2016年1月~12月の医療費→2017年3月15日までに申告(領収書添付のみ)

- 2017年1月~12月の医療費→2018年3月15日までに申告(領収書添付/明細書)

- 2018年1月~12月の医療費→2019年3月15日までに申告(領収書添付/明細書)

- 2019年1月~12月の医療費→2020年3月15日までに申告(領収書添付/明細書)

- 2020年1月~12月の医療費→2021年3月15日までに申告(明細書のみ)

詳細に書くなら上記のような感じになります。2020年1月からの医療費については、明細書添付のみとなります。

以上、2017年分(平成29年分)からの医療費控除の3つの変更点についてまとめてみました。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。