相続税対策に不動産投資・土地活用を使う時の注意点・リスク

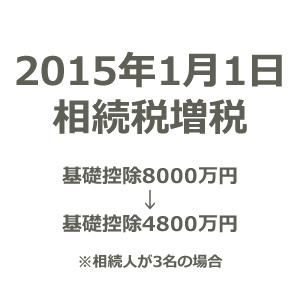

2015年から相続税が増税され、相続税対策のための相続財産の圧縮を目的とした不動産投資に対する注目が集まっています。

2015年から相続税が増税され、相続税対策のための相続財産の圧縮を目的とした不動産投資に対する注目が集まっています。

なぜ相続税の節税に不動産投資がよいのかというと、不動産は課税評価額が現金よりも小さいためです。こうした節税メリットは確かにありますが、当然「投資」である以上、リスクも存在ます。

今回は相続税対策・節税目的で不動産投資をするメリット、デメリットをまとめます。

不動産投資(土地活用)で相続税節税ができるしくみ

まず、なぜ不動産投資が相続税節税につながるのかをまとめます。

現金預金や株式などの相続財産はすべて時価評価されるため、ほぼ全額が相続財産となります。

一方で不動産投資をした場合、たとえば賃貸物件に投資をすると土地や建物の評価額は購入時よりも低く評価されます。

おおよそですが、土地なら7-8割程度、建物なら3-7割程度という形になります。

その割り引かれている部分が相続財産とならないわけですから、その分が相続税節税となるわけです。

仮に2億円の土地付の建物を購入して、相続税評価額が1億円になったとします。相続税率を30%とすると現金で残す場合よりも3000万円も相続税を節税できる計算となります。

上は大きな金額を出していますが、2015年以降は相続税の基礎控除額が3000万円+600万円×法定相続人数へと変更されます(従来までは5000万円+1000万円×法定相続人数)。

これによって、相続税が発生する可能性が高くなり、上記のような高額の不動産投資ではなくても数千万円程度の不動産投資をするという方が増えているそうです。

現に、大手ハウスメーカーにおける賃貸住宅の受注件数は前年比大幅増となっているということです。

また、当然ですが、不動産投資をしてその物件を誰かに貸すわけですから、その間の賃料収入というのも見込むことができるわけです。相続対策に加えて、賃料収入という不労所得を得られる計画なわけです。

相続対策で不動産投資をするリスク、デメリット

相続対策で不動産投資をする際のリスクを考えてみましょう。実際に相続対策として購入した物件によって生活が苦しくなったという人も少なからず存在しています。

賃貸物件を管理する手間

また、購入した賃貸物件は「管理」する必要があります。業者に任せるという方法もありますが、その場合は管理料などの手数料がとられることになるので収益性が悪化します。

また、管理会社に任せても、複数の物件を保有するなどして管理会社が別々になってしまうと管理会社の管理のための手間もかかってしまいます。

空室リスク

賃貸に出している物件が空室になることがあります。当然ですが、その間は賃料収入を得ることはできません。現金で投資した場合はまだいいですが、ローンを組んで返済している場合には返済額が賃料を上回ると手出しが発生することになります。

大手不動産会社では「30年一括借り上げ」のようなサービスをしている場合もあります。こうした対策をしておけば空室リスクはない!と考えている方(誤解している方)もいらっしゃいますが、そんな甘い話はありません。

上記の記事でも説明していますが、一括借り上げを利用していても入居率が悪ければ賃料は引き下げられます。

資産価値が下落するリスク

節税対策で不動産投資をしても、その投資した不動産の価値が下がってしまっては意味がありません。2億円で投資して1億円の相続評価になった時、その物件価値(売却可能価格)が大幅に下落した場合には相続税節税の効果が無駄になる可能性もあります。

仮に物件評価額が1億円を切るようだと相続税の節税効果よりも損失の方が大きくなってしまいます。

ローンを組むことによるリスク

相続対策として不動産投資をする場合、節税効果を高めるためにローン(不動産ローン)を組んで物件を買うケースが多いです。こうした投資用ローンの多くは変動金利タイプとなっていますので、金利上昇による返済額上昇のリスクが伴います。

(参考:金利リスク(金利変動リスク)とは)

基本的に不動産投資をする際は、賃料収入>返済額となるように設計するはずですが、逆転すると手出しが必要になります。前述のように収入が期待通りにならない場合だけでなく、金利上昇もリスクです。

多くの不動産ローンは変動金利ですので、金利が上昇すると返済額も上昇します。

仮に2億のローンを組んだ場合、金利が1%上昇することで総返済額に2000万円以上の差が生じることとなってしまいます(20年ローンの場合)。

こうした点でも相続税節税による効果は大きく損なわれてしまいます。

子どもや孫に“負動産”を遺すリスク

そもそも相続税対策として不動産投資・土地活用を行うというのは、子どもや孫などのために相続税負担を軽くしてあげたいという気持ちではないでしょうか。

確かに、現金として遺産を残すよりも不動産として残すほうが相続税評価額は小さくて済みます。一方でキャッシュ・イズ・キングという言葉もあるように現金(キャッシュ)は使い勝手が良く便利です。

不動産は確かに資産ですが、有効に活用されてこそです。入居率100%で賃料も高い人気の高い物件なら資産価値も高いでしょうが、入居がない収益物件はそれこそ“負動産”です。残された遺族も、それをどう処分するかに頭を悩ませることになるかもしれません。

あまり使っていない土地があるから有効活用も兼ねてアパート経営でも……と考えられているのであれば少し考え直した方いいと思います。

不動産投資は節税目的だけではお勧めしない

不動産投資においては収益性や長期的な運用を目的とするべきで、節税だけを目的に不動産投資をするにはリスクが大きすぎます。一つの投資としてしっかりとした収益見積もり、それに加えて不動産と付き合っていくという覚悟も必要となります。

十分な老後資金があり、賃貸需要が見込める土地を保有しているというような状況であれば、節税メリットも大きいと思われますが、新規に土地を購入したり、賃貸需要がさほど高くない保有土地にアパートなどを建築するのはリスクの方が大きいと考えます。

ちなみに、不動産投資(賃貸経営)以外で相続税対策としてよく活用されるものに生命保険もありますね。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。