ゆうちょ銀行のiDeCo(個人型確定拠出年金)のメリット、デメリット。手数料は割高?

日本最大の店舗ネットワークを持つ銀行、ゆうちょ銀行(郵便局)がiDeCo(イデコ・個人型確定拠出年金)の販売に力を入れるようです。2017年10月3日より郵便局内での案内を開始しているようです。合わせて、ゆうちょ銀行のiDeCoで購入可能な投資信託(運用商品)の見直しを行っています。

日本最大の店舗ネットワークを持つ銀行、ゆうちょ銀行(郵便局)がiDeCo(イデコ・個人型確定拠出年金)の販売に力を入れるようです。2017年10月3日より郵便局内での案内を開始しているようです。合わせて、ゆうちょ銀行のiDeCoで購入可能な投資信託(運用商品)の見直しを行っています。

そんなこともあって、ゆうちょ銀行(郵便局)でのiDeCoに関心が高い方もいらっしゃるかもしれません。今回は、iDeCoをゆうちょ銀行で始めるメリット、デメリットについて紹介します。タイトルにも書いていますが、手数料はやや割高です。

そもそもiDeCo(イデコ)とは何か?

iDeCo(イデコ)は「個人型確定拠出年金」「個人型DC」「個人型401k」などいろいろな呼び方がありますが、老後の年金を自分自身で備えることができる制度となっています。

公的年金(国民年金や厚生年金)のように加入が義務付けられているものではなく、あくまでも任意で加入する制度となっています。掛け金は自分で払い、どのように運用するかは自分自身で決めます。

税制上のメリットが非常に大きいことで知られています。

- 保険料(掛け金)が全額所得控除

- 運用益は非課税

- 受け取り時は退職金や年金扱いとなる

このように、税制面での優遇が大きな制度となっています。詳しい制度の特徴やメリット、デメリットなどは以下の記事で紹介しています。

個人型確定拠出年金(iDeCo)と金融機関選び

ゆうちょ銀行のiDeCoについて紹介する前に、個人型確定拠出年金(iDeCo)を利用する上で金融機関の選び方の基本をまとめます。iDeCoは銀行や証券会社、保険会社などに口座を作って運用をすることができます。それぞれの金融機関では大きく以下の2点がちがっています。

- 運営管理機関手数料

- 運用可能な投資商品等のラインナップ

運営管理機関手数料は、ゆうちょ銀行などの金融機関が徴収する月額管理料です。金融機関によって無料~450円ほどが設定されています。これはユーザーが負担する手数料なのでもちろん無料が好ましいです。

続いての運用可能な投資商品ラインナップについて。iDeCo(イデコ)では、主に運用商品は「投資信託」となります。年金運用になるので、長期投資を考えるべきですが、そのとき重要になってくるのは投資信託の運用コストです。

投資信託には「信託報酬」と呼ばれる、投資信託運用のための手数料が決められています。同じ日経平均株価に連動するように作られている投資信託でも、その信託報酬は違います。安いものだと年間0.1%なのに高いものだと0.5%というようなものもあります。

当然ですが、手数料分だけ年間の運用パフォーマンスは低下することになるので、コストが安いものを扱っている金融機関を選ぶことも重要です。

ちなみに、運営管理機関手数料や投資信託のコストでiDeCo(イデコ)を比較するときのもっと詳しいポイントは以下の記事でも紹介しています。

ゆうちょ銀行のiDeCoの特徴

さて、そんなiDeCoに国内最大の店舗ネットワークを持つゆうちょ銀行が本腰を入れてPRするという報道がされました。それでは、そんなゆうちょ銀行のiDeCoの基本スペックを見ていきましょう。

| 加入時手数料 | 2,777円(初回のみ) |

|---|---|

| 運営管理機関手数料 | 255円(月額) |

| 元本保証商品本数 | 8本 |

| 運用商品本数 | 11本 |

ゆうちょ銀行だけあって、元本保証型の商品の本数が多いのが特徴的ですね。ただ、iDeCo(イデコ)の場合、元本保証商品で運用するメリットはほとんどないので、基本的には運用商品で見ていく必要があります。

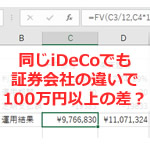

実際にスペックを比較するうえでネット証券最大手のSBI証券のiDeCo(イデコ)のサービスと比較したいと思います。

コスト面の比較

また、運営管理機関手数料が月額255円というのは高いですね。ネット証券系のサービスだとここは無料にしているところが今はほとんどです。

手数料無料と比較すると単純計算でも20年間で6万円ほどの差になります。

さらに言えば、実際には当該期間の運用利回りも計算する必要があります。仮に5%運用をする前提だとすると、その実質的な手数料の差は10万円に広がります。決して無視できる金額じゃないですね。

運用商品(投資信託のラインナップ)の比較

続いては運用する投資商品の差を見ていきましょう。バランスファンドについては信託報酬(コスト)だけの差ではなくなってくるので、まずはインデックスファンド(指数連動型)で見ていきます。

| SBI証券 | ゆうちょ銀行 | |

|---|---|---|

| 日本株 (TOPIX) |

三井住友・DC日本株式インデックスファンドS 0.19% |

ニッセイ日本株ファンド 0.19% |

| 世界株式 (MSCI コクサイ) |

DCニッセイ外国株式インデックス 0.2268% |

DC外国株式インデックスファンドL 0.27% |

| 国内REIT | DCニッセイJ-REITインデックスファンドA 0.27% |

Jリートインデックスファンド(DC) 0.54% |

| 海外REIT | DC外国リートインデックスファンド 0.3024% |

DIAM外国リートインデックスファンド 0.5724% |

インデックス系のファンドについてはそこそこといったところでしょうか。国内株や世界株で運用するなら差はあまりないですね。ただ、国内REITだと手数料の差は倍となっています。

取り揃えているファンドの多くは、いわゆるアクティブファンドとなっています。アクティブファンドについては以下の記事でも書いておりますが、中長期運用になるiDeCoの場合は特にお勧めしておりません。

でも、なんでそういうことはわかってるのにアクティブファンドを売るのか?っていうと金融機関はアクティブファンドが売れるほうが儲かるからですね。

まとめ。身近な金融機関だけどiDeCoは他でやるべき

ゆうちょ銀行は私たちのとって身近な金融機関ではありますが、正直言って運用面ではスペックが高いとは言えません。通常の投資信託の販売姿勢(状況)をみても、決してユーザーサイドに寄り添っているとは言えません。

iDeCoに関しては2017年10月3日に一部のファンドの新規取り扱いや、信託報酬の引き下げを行いましたが、それどもネット証券系と比べるとやや割高であることは否めません。

iDeCo(個人型確定拠出年金)という性質上、ゆうちょ銀行でやろうが、ネット証券でやろうが何も変わることはありません。ゆうちょ銀行のほうが安心ということもありません(資産は保護されています)。

そのため、これからiDeCoを考えているというのであればゆうちょ銀行ではなく、SBI証券やマネックス証券といったネット証券で始めるべきです(iDeCoは一人一口座しか持てません)。

以上、ゆうちょ銀行(郵便局)のiDeCo(個人型確定拠出年金)のメリット、デメリット。手数料は割高?というお話でした。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。