投資やローン計算に役立つ!エクセル・スプレッドシートの財務関数(FV・PMTなど)活用法

株式投資、新NISAやiDeCoでの投資信託の積立、貯蓄性の保険等での資産運用、あるいは住宅ローンやカードローン、ビジネスローンなどの借金。これらにおける「金利」や「利息」などの計算は複雑です。それぞれの商品によって想定されている運用期間(返済期間)や利息の受け取り方(支払い方)が異なるため、単純な比較が難しくなっています。

株式投資、新NISAやiDeCoでの投資信託の積立、貯蓄性の保険等での資産運用、あるいは住宅ローンやカードローン、ビジネスローンなどの借金。これらにおける「金利」や「利息」などの計算は複雑です。それぞれの商品によって想定されている運用期間(返済期間)や利息の受け取り方(支払い方)が異なるため、単純な比較が難しくなっています。

今回はそんな資産運用や投資、借金返済(ローン返済)などに役立つエクセル関数の活用方法と実際の計算事例を紹介していきたいと思います。なお、今回紹介する関数はGoogleスプレッドシートでも同様に使用可能ですので、エクセルをお持ちでない方もぜひ活用してみてください。

エクセルの財務関数を上手に活用しよう

投資や運用、ローンなどに役立つ関数をエクセルでは財務関数と呼んでいます。金融や財務の知識が豊富な方にとっては難しいものではないのですが、ファイナンスに詳しい方でないととっつきにくい分野です。

ただ、上手に活用すれば個人の資産運用やローンなどを行うにあたっての比較材料として有効に活用することができます。

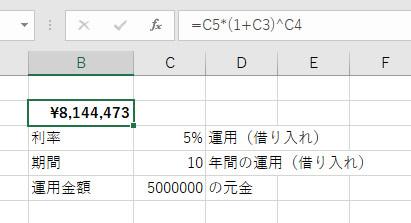

超単純な複利運用の計算

まずは簡単なところから。これは関数ではないです。

まずは簡単なところから。これは関数ではないです。

=運用額*(1+利率)^運用年数

これで一定の資産を複利で運用したときにいくらになるかを計算できます。財務関数じゃないですが、まずは簡単なところからということで複利計算をエクセルでおこなう方法として紹介しました。

ちなみに、複利って何?というかたは「金融知識として知っておきたい複利の考え方」で説明しているのでこちらもご一読くださいね。次からが本番です。

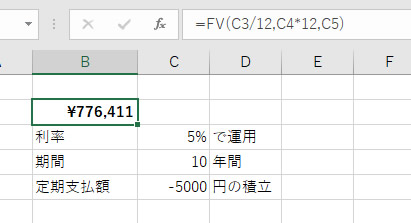

積立投資の複利運用の結果を知るFV関数(Future Value)

FV関数は財務関数の中でももっとも基本的な関数の一つです。

FV関数は財務関数の中でももっとも基本的な関数の一つです。

毎月一定の金額を積立投資した時の複利運用における投資成果を知るための関数となります。年金運用、新NISAのつみたて投資枠、iDeCo(個人型確定拠出年金)などの運用で参考になりそうですね。

FV関数には5つの引数を指定することができますが、よく使うのは以下の3つがあれば十分です。

=FV(利率,期間,定期支払額)

- 利率:年利

- 期間:運用する年数

- 定期支払額:積み立てをする金額(マイナスにすること)

こちらは原則として年利で計算されます。積立投資の場合は毎月積み立てするケースが多いと思いますので下記のように少し修正を加えてあげてください。上記の画像部分は毎月に修正したものです。

=FV(年利/12,期間×12,-毎月の積立金額)

新NISAの積立計算例

新NISAのつみたて投資枠を活用した場合の運用成果も、FV関数で試算できます。たとえば、毎月5万円を年利5%で20年積み立てた場合の将来価値を知りたい場合は、=FV(5%/12,20*12,-50000) と入力することで、約2,055万円という計算結果が求まります。

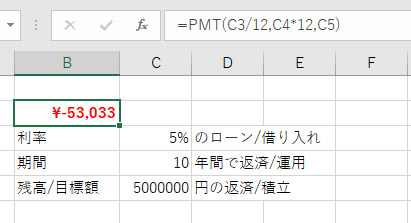

借金・ローンの支払額や投資の積立額を計算するPMT関数(Periodic payMenT)

PMT関数はローンの毎月の返済額を計算する際に利用する関数です。一定の借金を一定の金利の下で返済するときに毎月いくら返済しなければないけないのか?ということが計算できます。

PMT関数はローンの毎月の返済額を計算する際に利用する関数です。一定の借金を一定の金利の下で返済するときに毎月いくら返済しなければないけないのか?ということが計算できます。

また、同じ考え方なのが、将来に一定の資金を一定の利回りの下で複利運用してためるには毎月いくらを積み立て投資しなければいけないのか?ということも計算することができます。

こちらも5つの引数がありますが、3つで十分です。

=PMT(利率,返済期間,元金)

=PMT(利率,積立期間,目標金額)

FV関数同様に年間での計算になるので、毎月返済、毎月積立の場合は修正してあげる必要があります。上記画像は修正したものです。

=PMT(年利/12,返済年数×12,ローン残高)

=PMT(年利/12,積立年数×12,目標金額)

値自体はマイナスで表示されますが、これがローン返済額(積立金額)となります。

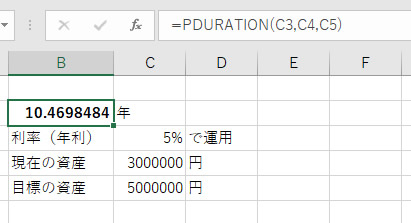

いつ頃目標達成できるか?PDURATION関数(一括運用向け)

PDURATION関数は、手元の資金を一括で運用した場合にいつ頃に目標とする金額をためることができるのかを計算できる関数です。たとえば、老後のために500万円を貯蓄しようと今の300万円を5%の利回りで運用すれば何年で達成できるのか?といった関数になります。

PDURATION関数は、手元の資金を一括で運用した場合にいつ頃に目標とする金額をためることができるのかを計算できる関数です。たとえば、老後のために500万円を貯蓄しようと今の300万円を5%の利回りで運用すれば何年で達成できるのか?といった関数になります。

=PDURATION(利率,現在の資産額,将来の目標資産額)

金利の部分(上記の画像ならC3)を/12にすれば目標達成までの月数にすることもできます。その場合、122.85か月と計算できます。

※注意点:PDURATION関数と後述するRRI関数は、Excel 2013(Office 365)以降に追加された関数です。古いバージョンのExcelでは動作しない場合がありますが、Googleスプレッドシートでは問題なく利用可能です。

毎月積立で目標達成までの期間を計算するNPER関数

PDURATION関数が「一括運用」での期間を計算するのに対し、NPER関数は「毎月積み立て」ながら運用して目標達成まで何ヶ月かかるかを求める関数です。

毎月積立しながら目標金額を達成するまでの期間を求めるには、以下の構文を使います。

=NPER(年利/12,-毎月積立額,現在の資産額,-(目標金額))

これにより、毎月一定額を積み立てながら複利運用する場合の達成期間を月単位で計算できます。

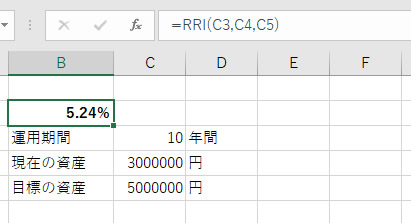

目標のためには何%で複利運用しなければならないのか?RRI関数

老後の目標のために仮に500万円をためるために、現在の元金である300万円を元手に10年でそれを達成するにはどのくらいの利回りが必要になるのか?という関数になります。

老後の目標のために仮に500万円をためるために、現在の元金である300万円を元手に10年でそれを達成するにはどのくらいの利回りが必要になるのか?という関数になります。

あるいは、10年後に300万円が500万円になるといった運用はそもそも利回り何%なの?という計算にも使えます。

たとえば、学資保険のような長期運用商品と年利3%の債券があればどちらが利回りは上?といった商品比較が可能になります。上記のPDURATION関数の算出値を変えただけの関数になりますね。

=RRI(年数,現在の資産額,目標資産額)

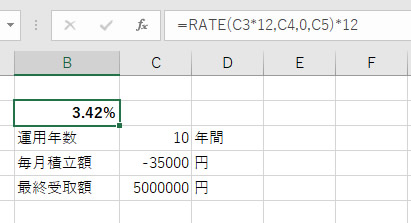

長期積立投資の年平均利回りの計算をするならRATE関数

RATE関数は長期運用+積立による運用結果を1年あたりに換算しなおすことができる関数です。上記のRRI関数は一定の金額を長期運用した場合ですが、RATE関数はそれを毎月積み立てで行った場合という計算になりますね。

RATE関数は長期運用+積立による運用結果を1年あたりに換算しなおすことができる関数です。上記のRRI関数は一定の金額を長期運用した場合ですが、RATE関数はそれを毎月積み立てで行った場合という計算になりますね。

そうした運用商品の年率(実効年利)を計算することができます。

代表的な例としては毎月保険料を支払う生命保険や養老保険、年金保険、学資保険といったような保険商品の実際の利回りを計算するときに使えます。

=RATE(運用年数,-年間積立額,0,最終的な受取金額)

注意点としては積立金額のところは「マイナス」にしなければならないというところですね。

あと,0,としている部分は省略可能です。その場合は,,としてください。

また、上記の場合だと運用期間、積立金額が1年あたりになりますので、毎月の積立にする場合は以下のように修正します(画像は毎月版)

=RATE(運用年数*12,-毎月積立額,0,最終的な受取金額)*12

毎月35000円を積み立てて10年後に500万円の保険金が貰える保険があれば利回りは3.42%といえるわけです。

将来受け取るお金の「今の価値」を計算するPV関数(Present Value)

将来受け取る予定の金額が「現在の価値に換算するといくらか」を逆算するには、PV関数が役立ちます。

たとえば、10年後に受け取れる500万円は、年利3%で割り引くと現在価値はいくらになるか、といった計算に利用できます。

=PV(年利/12,年数×12,0,-将来金額)

この関数を使うことで、保険商品や債券の実質的な価値評価を客観的に行うことができます。

まとめ:エクセルやスプレッドシートでスマートな資産管理を

以上、資産運用やローンの金利を計算する財務関数について紹介しました。これらの関数は、エクセルだけでなくGoogleスプレッドシートでも同様に使用できるため、スマートフォンやパソコンから手軽にシミュレーションを行うことができます。

他にこんな計算をしたいんだけど、それをエクセルで計算するにはどうしたらいい?というものがあればお問い合わせフォームからお知らせください。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。