中古住宅を買うなら検討したいリフォーム一体型住宅ローン

最近は新築だけでなく、中古住宅や中古マンションを検討している方も多いと聞きます。

最近は新築だけでなく、中古住宅や中古マンションを検討している方も多いと聞きます。

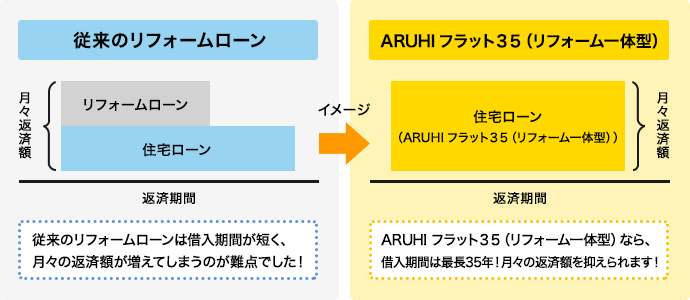

中古住宅を安く購入してそれをリフォーム・リノベーションすることで自分たちに自分たちに合った家作りをするという場合、これまではリフォームローンというローンを住宅ローンとは別に組むのが一般的でした。

ところが近年では住宅購入代金とリフォーム資金を一体化したリフォーム一体型住宅ローンも登場しています。

リフォームやリノベーションに必要になる資金をまとめて住宅ローンの低い金利で資金調達ができるため、住宅ローン+リフォームローンを別々に組むよりも金利面も手数料などの追加コスト面でも有利になります。

住宅購入後にリフォームローンを組む時の問題点

リフォームローンとは、住宅のリフォーム(改修や修繕)を目的として行われる目的型ローンです。用途はリフォーム費用と決まっていますが、住宅ローンと違い、無担保でローンを組むことができます。

ただし、提供する金融機関からすれば、無担保であるためリスクが高いです。

そのため、そのため、借入金利も住宅ローンと比べると高く、返済期間も10年程度のものが主流です。また、融資可能な金額も500万円程度が上限というケースが多いです。

どちらかという住宅ローンというよりも、マイカーローンや教育ローンなどに近い形のローンとなります。

- 金利が高い

- その上で融資限度額も小さい

こうしたこともあって、リフォームローンでは大規模なリフォームなどがやりにくかったのです。

リフォーム一体型の住宅ローンで住宅購入とリフォーム費用をセット融資

そこで近年人気を集めているのが「リフォーム一体型となる住宅ローン」です。一体型ローンは購入資金と改装資金をセットにして融資をしてくれます。

ローン金利や融資期間は住宅ローンに準じる形となるので金利は安く、最長で35年ほどの返済期間をとることができます。

たとえば、中古住宅を2000万円程度の価格で購入して、さらに1500万円の資金を使った大規模なリフォーム・リノベーションを行って新築さながらのピカピカの住宅にするというプランを組むことができるわけです。

総額3500万円の融資を“リフォーム一体型住宅ローン”として組むことで、通常の住宅ローンと同様の金利負担でローンを返済することができます。

- 住宅ローンと同じ期間(長期間)、かつ低金利でリフォーム費用を借りられる

- 住宅ローンとリフォームローンが一つになるので、別々に借りるよりも手間が少ない

銀行側でもこうしたローンの取り扱いが増えており、都市銀行やネット系住宅ローンでもリフォーム一体型ローンの取り扱いを積極的に進めているようです。

リフォーム一体型のローンは事前計画が重要

こうしたローンの注意点としては「事前計画」をしっかりと建てておくことが大切だということです。

中古住宅というものは同じものが何個もあるわけではありません。新築住宅よりも見るべきか所も多いです。一方で、売主は物件売却を急いでいるケースも少なくなく、購入者が決断するまでに時間があまりないケースもあります。

そのような状況で下記の作業も同時並行で進める必要があるわけです。

- リフォーム業者との打ち合わせ

- リフォーム計画やその見積書などの作成(+銀行に提出)

中途半端に話をすすめると思い描いたリフォームができないということになりかねません。

こうしたこともあって、あらかじめどのようにリフォームをしたいのか?どのような家にしたいのか?という要望を出しておきリフォーム・リノベーションのイメージを固めておくことが大切です。

そのためには事前にリフォーム・リノベーション工事を請け負ってくれる会社と交渉しておくこと。また、リフォームを前提とした中古住宅を購入することに対して協力してくれる不動産業者(仲介業者)を探しておくことが重要と言えるでしょう。

リフォーム一体型住宅ローンの種類

現在提供されているリフォーム一体型住宅ローンとしては以下のよなタイプがあります。

- 一般銀行の住宅ローン(リフォーム一体型)

- フラット35(リフォーム一体型)

- フラット35リノベ

それぞれの違いを見ていきましょう。

一般銀行の住宅ローン(リフォーム一体型)

民間の住宅ローンの中にも貸出額にリフォーム費用を組み込んだもの提供しています。民間の住宅ローンなので後述するフラット35(全期間固定金利)と比較して金利タイプを自由に選ぶことができます。

金融機関によって以下の条件が様々なので要確認です。

- 融資実行日はいつになるか?

- リフォーム資金としていくらまで借りられるか?

- リフォーム工事の内容に指定や制限はあるか?

- 必要書類

後述しますが、SBI新生銀行やソニー銀行などがリフォーム一体型住宅ローンを提供しています。

フラット35(リフォーム一体型)

フラット35(リフォーム一体型)は、中古住宅の購入と一緒にリフォーム工事をする場合に必要な資金をまとめて借りることができます。ただし、借入対象となる住宅がフラット35の融資基準を満たす、またはリフォーム工事によって基準を満たす必要があります。

フラット35の融資基準(物件基準)はやや高めなので、老朽化した物件の場合は注意が必要です。また、フラット35全般に言えますが、融資実行は物件完成時となります。

そのため、中古住宅購入~リフォーム工事完了までに必要な資金は「つなぎ融資」が必要になる場合が多いはずです。フラット35提供の金融機関のつなぎ融資についても要確認です。

フラット35リノベ

フラット35リノベは中古住宅購入時のリフォームで「性能向上」という条件を満たすことで利用できます。省エネルギー性、耐震性、バリアフリー性、耐久性・可変性といった性能を一定以上向上させるリフォームが含まれているときに利用できます。

満たすことができればフラット35の通常の借入金利から0.6%金利優遇を10年間(または5年間)受けることができます。フラット35リフォーム一体型よりも金利面で強みがあります。

リフォーム一体型のローンが組める住宅ローン

以下は、リフォーム費用を住宅ローンに組み込むことができる一体型の住宅ローンです。

ARUHI住宅ローン(フラット35でリフォーム一体型ローン)

35年固定金利で住宅ローンを借りられる、フラット35に上乗せしてリフォームローンを組み合わせるパッケージが利用できます。フラット35リフォーム一体型、フラット35リノベの両方が利用できます。

- 中古住宅購入資金とリフォーム工事資金はARUHIフラットつなぎ(つなぎ融資)が利用可能

- リフォーム工事の内容や工事費に制限なし(総額8000万円まで)

- 仲介手数料やローン事務手数料も借入金額に含めてOK

こうした特徴があります。

リフォーム一体型住宅ローンとしては自由度が高くおすすめです。

SBI新生銀行のリフォーム一体型住宅ローン

SBI新生銀行は、リフォーム資金についても住宅ローンと同じ金利で借りることができます(同時に借りるのが前提)。

また、SBI新生銀行のリフォーム一体型住宅ローンは「借り換え時にも利用できる」という点が挙げられます。現在のご自宅をリフォームしたいというときに、別の銀行からSBI新生銀行に借り換えをする際にリフォーム分も追加で融資してもらうことができるわけです。

フレキシブルな対応ができるというのがSBI新生銀行住宅ローンの強みですね。

住信SBIネット銀行のリフォーム資金一体型ローン

ネット銀行の住信SBIネット銀行のネット専用住宅ローンで中古住宅の引き渡しまでにリフォーム工事が完了し、購入資金とリフォーム資金を同時に支払いをする場合という条件付きで利用することができます。

借り換えでも利用できますが、リフォーム工事の契約書(または注文書)が必要になります。

ソニー銀行のリフォーム費用一体型住宅ローン

中古住宅購入とリフォームを同時に行う場合、または融資日に増改築が完了しており、借り換えと同日日に融資実行の場合に限り、リフォーム費用を住宅購入費用に含めて住宅ローンを組めるようになりました。

リフォーム一体型の住宅ローンが利用できれば、より低い金利で古い家を買って、リフォームして暮らすという住宅の活用が可能になります。

特に将来的には空き家の増加が懸念されており、こうした中古住宅をリフォームして買うというのはよいプランですよね。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。