P-oneカード(Standard)の特徴と評判、メリットとデメリットのまとめ

P-oneカードはポケットカードが発行しているクレジットカードです。年会費無料の高還元率クレジットカードの中でも請求時1%オフという、ポイントではなくキャッシュバックで還元されるという“わかりやすさ”が大変魅力的なカードとなっています。

P-oneカードはポケットカードが発行しているクレジットカードです。年会費無料の高還元率クレジットカードの中でも請求時1%オフという、ポイントではなくキャッシュバックで還元されるという“わかりやすさ”が大変魅力的なカードとなっています。

なおポケットカードという名前はご存じない方も多いかもしれませんが、ファミマTカード、ZOZOカードなどの提携カードを多く発行しており、規模もかなり大きなクレジットカード会社です。

P-oneカード(Standard)の基本スペック

まずは、P-oneカード(Standard)についてクレジットカードとしての基本スペックを見ていきましょう。

| 年会費 | 無料 |

|---|---|

| カードブランド | VISA、Mastercard、JCB |

| ポイント還元率 | 請求時に自動で1%オフ |

| ETC | 発行手数料1,000円 |

| 審査・申し込み | 原則として18歳以上 ご本人または配偶者に継続して安定した収入がある方 学生(高校生除く) |

| 海外旅行傷害保険 | なし |

| 国内旅行傷害保険 | なし |

| ショッピング保険 | JCBブランドのみ、海外利用時50万円分のショッピング保険 |

クレジットカードとしては“請求時に1%オフ”というところの特典に集中したクレジットカードだといえますね。

P-oneカードのメリット

より具体的にP-oneカードを活用する上でのメリット、強みを見ていきましょう。

P-oneカードの強みは“請求時に1%割引になる”というところが他の高ポイント還元系のクレジットカードとの違いということろになります。では、ポイント還元と比較してキャッシュバック(割引)はどう優れているのでしょうか?

クレカをあまり使わない人も得。ポイント失効のリスクがない

特にクレジットカードでのお買い物が多くない方にとって“ポイント失効”はよく遭遇するリスクです。

クレジットカードのポイントには最低交換ポイントが定められているものも少なくなく、2年ないしは3年といったポイント有効期間中にポイントを貯め切らないと失効してしまいます。

一方で、今回のP-oneカード(Standard)の場合、自動的に1%オフになるので年間の利用金額が少なくても必ず得をすることができるようになっています。この点は大きな強みといえるでしょう。

ポイントの使い道に悩む必要がない

また、利用金額が多い人でもポイント還元よりもキャッシュバック(割引)を選ぶメリットを感じる方も多いです。理由はポイントの管理や使い道を考えるのが面倒だというものです。

また、クレジットカードのポイントについて商品等と交換できるケースでは“欲しいものがない”というケースも少なくありません。

一般的にクレジットカードのポイントは以下のような商品と交換できます。

- カタログギフト系の商品

- 商品券

- 他社のポイントや電子マネー

商品券や他社ポイント、電子マネーであれば比較的汎用性の高い使い方ができますが、交換した後で使い道をもう一度考える必要があります。

請求時の割引であれば、こうしたポイントをどう使うかについて悩む必要が無いというのは大きなメリットといえるでしょう。

P-oneカードのデメリット、注意点

続いてはP-oneカードを利用する上でのデメリットや注意点、他のクレジットカードと比較したときの弱みといえる部分を見ていきましょう。

割引はお買い物都度なので100円未満は切り捨て

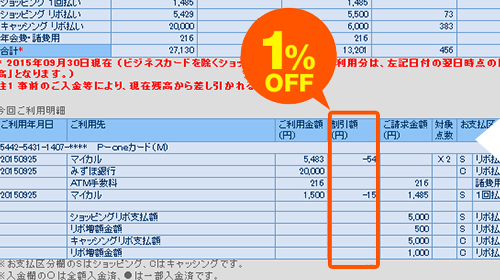

まず、P-oneカードの1%オフ(割引)は下の例を見ていただくとわかりますが、お買い物の都度で計算されています。

5,483円の利用で割引額-54円と書かれていますね。

ここから分かりますが割引はクレジットカード払いの都度計算となり、100円未満の割引は切り捨てとなります。そのため、実質的な還元率は1%を下回ります。

少額の買い物を多頻度でするという場合には影響が大きくなります。一方でクレジットカードは比較的高額な決済にしか使わないという場合、この問題はさほど大きくありません。

割引対象外のお買い物もある

P-oneカードで注意したいのは、すべての決済が1%オフになるわけではないという点です。以下のお買い物は割引対象外となります。

- サンリブ

- マルショク

- 電子マネーへのチャージ

- 金券類の購入

- 生命保険料、損害保険料などの各種保険料

- ETCカード利用分

- キャッシング利用分

特に注意をしたいのは太字にした保険料やETCカード利用分に関する部分です。これらは他のクレジットカードではポイント還元の対象であることが多いです。

特にETCカードを利用したいと考えているのであれば、P-oneカードで発行するのではなく、他のクレジットカードで発行するほうがいいですね。発行手数料1000円もかかるし。

付帯保険がない、ショッピング保険もなし

P-oneカードには旅行傷害保険や国内ショッピング保険がありません。

特に、クレジットカードのショッピング保険がないのは個人的には少しマイナスです。高額な買い物をクレカでするメリットの一つに、ショッピング保険で万が一の時は保険がきくというものがあるので、これが適用されないのは少し残念です。

この辺りは年会費が無料であることに加え、自動で1%オフという買い物優待のほうに力を入れているという状況から仕方ない面はありますけどね。ショッピング保険が充実しているカードはポイント還元等は低めになっていることが多いので……。これはユーザーとしてどちらをとるかという選択になりそうです。

買い物で実利(得)をとるか、それとも安心(保険)をとるかって所ですね。

最初の一枚のクレジットカードとしておすすめ

総合的に見れば、比較的スタンダードでお得なクレジットカードだと思います。何より請求時1%割引という分かりやすさがいいですね。

- お買い物がお得になるクレジットカードが欲しい

- カード利用金額はそこまで大きくない

- ポイントを貯めたり、管理したりするのは煩わしいと考えている

こういった項目に当てはまる方には魅力的なクレジットカードだと思います。

以上、P-oneカード(Standard)の特徴と評判、メリットとデメリットについてまとめてみました。皆様のクレジットカード選びの参考になれば幸いです。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。