借金返済に必要な期間と利息の計算方法や利息を減らす返済方法

借金を返すという時に気になるのが毎月どのくらい返済すればいつごろ完済するのか?あるいは利息(金利)負担がどれほど必要になってくるのか?といったことではないでしょうか?

借金を返すという時に気になるのが毎月どのくらい返済すればいつごろ完済するのか?あるいは利息(金利)負担がどれほど必要になってくるのか?といったことではないでしょうか?

今回はそんな、借金返済の際に知っておきたい返済期間や利息の計算方法などをわかりやすくまとめていきます。

借金返済に必要な期間と返済方法

借金を返済するときには「元金」と「利息」の両方を考える必要があります。通常、しゃっき返済の際は元金と利息の両方をまとめて返済していきますが、その返済方法や返済している割合によって返済期限が変わってくるからです。

たとえば、借金が100万円あるとします。毎月5万円ずつ返済しているとすると、利息を計算しなれば20回(20カ月)で返済が完了する計算になります。

ただし、このときに考えなければならないのが利息です。借金返済において利息をどのようにして返済していくかで「元金固定返済」「元利固定返済」という二つのパターンがあります。

1)元金固定返済

元金固定返済は、毎月返済する元金部分を決めて、それプラスの利息を支払うという方法になります。「毎月5万円+1か月分の利息を払う」というパターンになります。

仮に借金の金利がが12%だとしましょう。

その場合は下記のような形で返済していきます。最初の方は借金の残高が大きいため利息がどうしても大きくなるので元金+利息の返済が重いですが返済がすすめば利息の支払いも少なくて済みます。

1か月目:元金5万円+利息1万円(1か月分)=6万円返済

2か月目:元金5万円+利息9500円=59500円返済

3か月目:元金5万円+利息9000円=59000円返済

・・・

20か月目:元金5万円+利息500円=50500円返済で完済

総返済額:1,105,000円

元金均等返済における借金返済に必要な期間

毎月の借金の元本部分の返済額が固定なので、返済期間にどれくらいの期間が必要かがわかりやすいです。

返済期間の計算式は

返済期間=総額÷毎月の元金返済額

となります。簡単ですね。

2)元利均等返済

元利均等返済は、毎月返済する金額(総額)を一定にする方法です。毎月5万円ずつ返済するけど、その5万円には元金部分と利息部分が含まれるという形になります。

住宅ローンなどの返済に使われることが多いパターンです。

1か月目:元金4万円+利息1万円(1か月分)=5万円返済

2か月目:元金40400円+利息9600円=5万円返済

3か月目:元金40804円+利息9196円=5万円返済

・・・

21か月目:元金48808円+利息1192円=5万円返済

22か月目:元金49296円+利息704円=5万円返済

23か月目:元金21137円+利息211円=21348円返済(完済)

総返済額:1,121,348円

毎月の返済額は5万円で一定です。ただし、返済初期は総返済額に占める利息の割合が大きいため、なかなか借金の元金が減りません。そのため、上記のケースだと返済までに23カ月必要という形になってしまいます。

元利均等返済における借金返済に必要な期間

返済期間は上記の返済例をみても計算が細かく少し大変です。対数と等級数級の和の公式が必要です。高校数学ですね。

ちなみに計算自体はEXCELの「NPER(Number of Periods)関数」がありますので、こちらで計算すれば一発です。

NPER関数で元利均等返済の返済期間を計算する

以下をエクセルのセルに打ち込むと返済期間が計算できます。

=NPER(利率, 毎月返済額,借金総額)

利率:1%※

毎月返済額:-50000

借金総額:1000000

※NPER関数の場合、年で考えるので毎月返済の場合は月利換算する必要があります。12%なら12で割った1%です。

上記を当てはめるとNPER=22.4257ヶ月というように計算されます。-50000円の部分が月々の返済額になるので、ここを変えていけば返済期間がわかります。

当然ですが、上記のケースで毎月の返済額を-10000以下にするとこエラー(返済終了しない)となります。毎月の返済額をどのくらいにすればいつくらいに返済し終えることができるかがわかります。

借金返済方法の変更と利息計算。利息を減らす方法

借金にかかる利息は「借りている期間×利率」によって計算することができます。

そのため、返済期間が長期化するほど利息負担は大きくなります。また、借入利率が高いほど利息負担も大きくなります。逆に早く返すほど、金利を引き下げるほど利息負担も少なくて済みます。

ちなみに、元利均等返済の場合はCUMIPMT関数を利用すれば計算が容易です。シミュレーションするときはこれらを活用するのも手です。

仮に100万円の借金で金利は年利12%(月利1%)だとしましょう。

CUMIPMT関数

=(月利,返済回数,借金元金,開始期,終了期,支払期日)

=(1%,返済回数,1000000,1,返済回数,0)

で計算することが可能です。返済回数については前述の「NPER関数」で求めることができるのでエクセルで式を作ると返済額が作りやすいです。

借金の利息は借りている期間に比例するので返済期間を短くしたり、繰り上げ返済をしたりすることで返済の利息を小さくすることができます。

代表的な方法としては「繰り上げ返済」や「返済額増額」といったサービスがあります。

この他、ローン自体を変更(借り換え)することで「金利をおさえる(減らす)」というのも有効です。

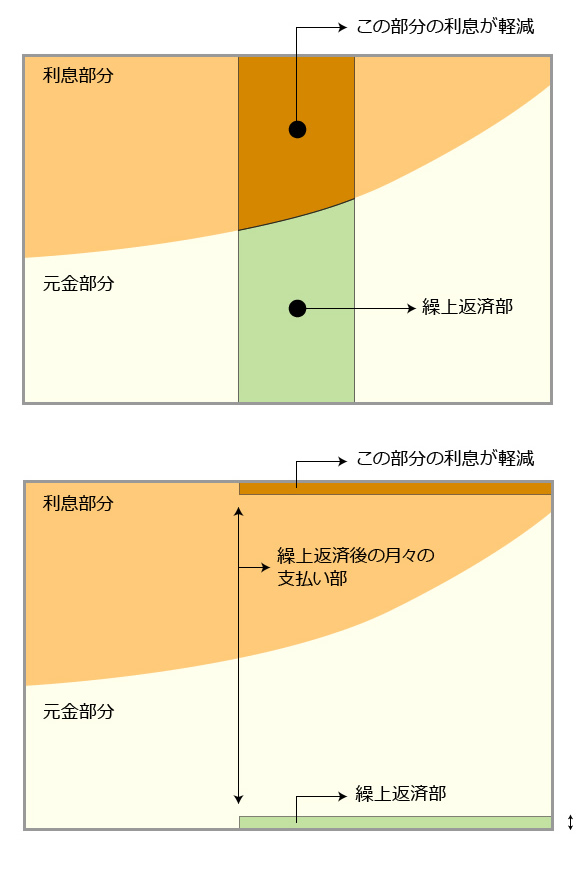

繰り上げ返済で将来の返済を先に行う

毎月の返済とは別にまとまった金額の返済をすることです。「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型は支払うお金を返済期間を短縮する方法です。一方で返済額軽減型は返済期間は変更せずに翌月以降の支払額を小さくします。

図にすると下記のようになります。

繰り上げ返済における利息軽減効果としては「期間短縮型」の方が大きくなります。

なお、100万円、利率12%、月々の返済額5万円のプランで20万円の繰り上げ返済を行ったときの変化は下記の通りです。

1)期間短縮型

返済金額は5万円のまま。返済回数は17.52回に減少。トータルで支払う利息は7万5912円。繰り上げ返済で3万9845円の利息節約。

2)返済額軽減型

返済金額は4万1670円に減少。返済回数は22.42回のまま。トータルで支払う利息は9万2606円。繰り上げ返済で2万3151円の利息節約

返済額の増額で毎月の返済を少し増やす

月々の返済額を増額するというものです。当初の例で紹介した、100万円、年利12%、月々5万円返済だと完済までに22カ月とちょっと必要になりますが、これを月々7万円にすれば15.49ヶ月、10万円なら10.58ヶ月になります。

月々の返済額別のトータルの利息負担

5万円:12万1136円

7万円:8万4186円

10万円:5万8400円

上記のように返済額が増えればそれだけ返済期間も短くなり負うことになる利息も小さくて済むようになります。

利率(金利)を下げることができれば大幅に返済が有利に

ローンにおける金利(利率)は要するにお金を借りる値段です。こちらを小さくすることができれば、借金返済のスピードを大幅に早めることができます。

こちらは借りている利率を小さくするというものです。今回は年利12%というかなり高い金利で借りている試算にしていますが、この金利を低くすることができれ利息負担も小さくなります。

返済額はそのままで金利を下げる

月々の返済額(5万円)は変えずに金利を12%から引き下げるというケースでみていきましょう。

| 返済回数 | 月々返済額 | 総利息 | |

|---|---|---|---|

| 12% | 22.42回 | 50,000円 | 121,136円 |

| 6% | 21.12円 | 50,000円 | 56,219円 |

| 3% | 20.54回 | 50,000円 | 18,601円 |

かなり大きな差になりましたね。金利(利率)はそれぞれ半分ですが、利息負担の減り方は半分より大きく減少しています。これは月々の返済額を5万円と固定にしていることで、金利が下がるほど、返済に占める元金の割合が大きいため、利息負担が加速度的に小さくなるためです。

返済期間は変えずに金利を下げる

続いては返済期間は変更せずに金利を下げます。要するに毎月の返済額を小さくするというものです。

| 返済回数 | 月々返済額 | 総利息 | |

|---|---|---|---|

| 12% | 22.42回 | 50,000円 | 121,136円 |

| 6% | 22.42円 | 47,250円 | 59,522円 |

| 3% | 22.42回 | 45,910円 | 29,501円 |

金利が下がることで月々の返済額を減らすことが可能です。一方で支払うことになる利息は月々の返済額を変えない場合と比べると減少幅が緩やかです。

借金返済を減らすには正しい知識を持とう

借金の返済を早く終わらせる、負担をするくなくするには、お金を借りるということに対しての正しい知識を身に着けることが重要です。

以上、借金をしているときの返済期間と金利(利息)の関係についてまとめてみました。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら11,000ポイントもらえるぶっ壊れキャンペーン中。