100万円から始める初心者のための資産運用。目的に合わせたおすすめの運用法とは?

今回は、投資、資産運用に関するまとめ記事になります。

今回は、投資、資産運用に関するまとめ記事になります。

資産運用や投資についてなんとなく興味や関心はあるけど、どうやって始めたらいいのかわからない、どういった商品があるのかわからないという方向けに、まずは100万円から始める資産運用について紹介していきます。

銀行預金と利息の関係や、投資による複利効果、なぜ100万円という金額から投資をするのをお勧めするのかという理由、投資初心者の方にお勧めの金融商品とそれぞれの特徴などを分かりやすくまとめていきます。

銀行預金(貯金)ではお金は殖えない

みなさんは銀行にお金を預けていると思います。もしも銀行に100万円以上のお金を預けているなら“資産運用”してみませんか?

資産運用というと、怖いというイメージがある方も少なくないかもしれません。ギャンブルのようなイメージを持っている方もいらっしゃるかもしれません。

一方で、現在のような超低金利時代においては、銀行に預けていてお金は殖えません。

特に、直近の預金金利は絶望的な水準で定期預金でも0.1%程度の金利がつけばよい方です。普通預金なら0.001%(都銀やゆうちょ)です。100万円預金しても年間の利息はたったの100円~1,000円にしかなりません。

一方で株式投資なら配当重視の銘柄なら4~5%近い配当利回りが期待できる投資先もあり、その場合は年間で4万円~5万円の配当金を期待することができます。

始めるなら早いほうが良い!複利のパワー

資産運用を始めるなら早いほうが絶対によいです。それは投資には“複利”が働くからです。

複利というのは利息が利息を生むというものです。

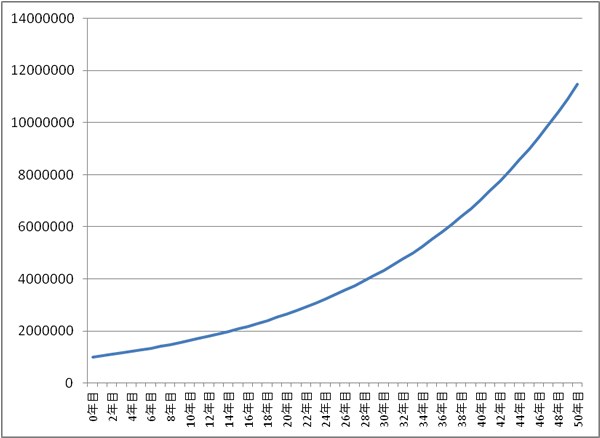

上記は複利で投資をするときのイメージを図にしたもので、100万円を年利5%で運用して、運用収益を再投資した場合の資産の推移を示したものです。資産額のカーブが指数的に伸びていっているのがわかりますよね?

1年目:100万円×1.05=105万円

2年目:105万円×1.05=110.25万円

3年目:110.25万円×1.05=115万7625円

4年目:115万7625万円×1.05=121万5506円

5年目:121万5506円×1.05=127万6282円

というように、運用益が再度運用されることで運用する元金が大きくなり、結果として次に得られる運用益も大きくなっていくことで伸び幅が大きくなっていくのです。

資産運用は若いうちから始めたほうがいいというのは、こうした理由があるからなんです。ちなみに“複利”についてもっと詳しく知りたい方は以下の記事も読んでください。

なぜ100万円から始めるのか?

なぜ100万円なのか?というと少なくともこのくらいの金額がないと目に見える結果が出しにくく、また資産運用のために割くエネルギーとリターンが割に合わないからです。資産運用を始めるのであれば、本ブログ記事をお読みの方のように、情報収集のためにも時間を使っています。

また、今後運用のために証券会社への口座開設や投資商品の比較検討などを行っていく必要があるわけです。一方で、仮に年間の運用による利回りが5%だとします。10万円の運用の場合の年間の収益は5,000円にしかなりません。

仮に資産運用のために年間に10時間をかけたというのであれば、時給換算500円です。それなら副業でバイトでもしたほうがよっぽど効率的です。そういった意味で、ある程度まとまった金額(資本)を手に入れるまでは資産運用を中心に考えるよりも収入を増やし、支出を減らす努力のほうに注力するほうが効率的といえそうです。それまでは“貯金”を中心にするべきでしょう。

ある程度の余剰資金は人生のために必要

また、資産運用や投資というのは基本的に余剰資金で行うものです。お金は生活をしていくためにも、生活を守るためにも必要になります。たとえば、病気やケガなどである程度のまとまった資金が必要になることもあるでしょう。そういった場合に備えて、防衛資金を用意しておく必要があるわけです。

そういったことも考えると投資をするときに、100万円くらいの資金は必要になると思います。

勉強のためなら小額からでも投資するのは悪いことでない

もっとも、今のご時世、100円、1000円くらいの資金からでも投資することができるので、必ずしも100万円ないと投資できないというわけではありません。いきなり投資をする前にまずは投資の勉強をしたいというのであれば、少額の投資もおすすめしないわけではないです。あくまでもお勉強としてですね。

投資初心者が選ぶべき投資商品は何か?

それでは実際に投資初心者の方が選ぶべき投資商品にはどのようなものがあるのかを紹介していきます。投資をする場合には大きく以下のようなタイプがあります。

- 相場を眺めて自分の相場観をもとに売買する投資商品

- 基本的には買いっぱなし、保有し続けるタイプの投資商品

初心者にお勧めするのは圧倒的に(2)です。投資というと(1)のように相場観をもとにした短期売買などを想像する方もいるかもしれませんが、投資の基本をしっかりと理解して、さらなる余剰資金ができてからでよいです。まずは買いっぱなし、あるいは毎月積み立てていけるような商品がおすすめです。

以下に投資初心者の方におすすめできる金融商品を紹介していきます。

- つみたてNISA

- 個人型確定拠出年金(iDeCo)

- ロボアド運用

- 優待株投資

つみたてNISAは投資初心者に幅広く向く

投資は初めてという方に一番におすすめしたいのが、つみたてNISAです。特に、20代、30代の人には特に向いています。小額投資非課税制度の積立投資版です。解約(出金)は自由なので流動性も高いです。将来の結婚資金、マイホーム資金、子どもの教育費など幅広く利用できる運用手段です。

投資信託を毎月積み立て投資ができ、20年間は投資にかかる税金が非課税となります。

税金というコストは決してバカにできるものではありません。最初のほうでも書いた複利運用の話でも書きましたが、運用収益に対する税金(20%)はその分だけ収益性を落とすため、負の複利効果があります。そうした税コストがかからない運用というのはそれだけでも大きな価値があります。

つみたてNISAは金融庁肝いりの商品で、つみたてNISA口座で投資可能な投資信託は手数料(運用コスト)の低い商品ばかりで地雷商品(買ってはいけない投資信託)が少ないという点も初心者向きです。

個人型確定拠出年金(iDeCo)は節税+老後の備え

資産運用と節税、老後の備えができる金融商品です。あくまでも老後への備えとなる商品なので、数年スパンで考える商品ではありません。節税効果に関しては他の運用商品を大きく凌駕しています。

『掛け金が全額所得控除+運用益非課税』という絶大な税メリットがあります。NISAと同じように運用益が非課税名だけじゃなくて、お給料にかかってりいる所得税や住民税まで安くなります。一方で老後(60歳)までは出金不可という自由度の低さがネックです。

ただ、若い時から少しずつでも取り組めば大きく備えることもできます。また、40代、50代になってくると所得税・住民税のい所得控除というメリットだけでも驚くべき節税効果を生み出しますので要検討です。

ロボアド運用は投資のことを考えたくない人向け

ロボアド(ロボットアドバイザー)というのは投資の運用について細かいことは考えたくない方で、ほったらかし投資をしたい方向けの金融商品です。ここまで紹介したNISAやiDeCoのような税メリットはありませんが、リスクを最大限に抑えたうえで収益性を最大化するという分散投資をAI(システム)が判断して自動投資をしてくれる運用商品です。

資産を眠らせておくのはもったいないけど、投資や資産運用のことで時間をとられたくないという方にとってはお勧めできる運用商品といえるでしょう。

投資の面白さとお得さがある優待株投資(株主優待)

優待株投資というのは、投資の面白さを知ることができる一つの運用方法です。

株主優待というのは個別企業の株主に対してその会社が提供している様々な特典です。たとえば、クオカードのような金券や商品券がもらえたり、グルメのカタログギフトがもらえたり、自社商品がプレゼントされたりします。

個別企業への投資になりますので、投資信託等で日本株全体に投資をするようなケースよりもリスクは高い面もありますが、ある意味投資をしている感覚をもっとも味わいやすいと思います。投資金額も数万円台~十数万円となっており、一昔前ほどハードルは高くありません。人気の優待銘柄については「株主優待」のカテゴリーでも詳しく紹介しているので探してみてください。

まとめ

- 銀行預金でお金を増やせる時代じゃない

- 資産運用は若いうちから始めるとより効率的になる

- 資産運用を始めるならまずは100万円くらいの余裕資金は貯めよう

- 投資商品は目的や運用スタイルに合わせて選ぼう

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。