2017年1月より利用可能な範囲も広がる個人型確定拠出年金(iDeCo)。制度自体は節税メリットなどが強い制度ですが、正直言って利用できる証券会社といえばSBI証券だけという状況でした(他は手数料が高すぎる)。そんな状況に対して2016年9月にいよいよ、SBI証券のライバルともいえる楽天証券が個人型確定拠出年金への参加しました。

2017年1月より利用可能な範囲も広がる個人型確定拠出年金(iDeCo)。制度自体は節税メリットなどが強い制度ですが、正直言って利用できる証券会社といえばSBI証券だけという状況でした(他は手数料が高すぎる)。そんな状況に対して2016年9月にいよいよ、SBI証券のライバルともいえる楽天証券が個人型確定拠出年金への参加しました。

また、大手の証券会社も大和証券が手数料を無料化するなど業界全体においてiDeCoへの取り組みを強めています。

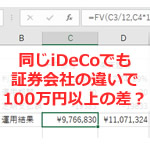

実際のところ、同じ運用をしたとして金融機関(証券会社)の違いだけで、iDeCoの運用結果が100万円以上の差がつく可能性もあります。

今回はそんなネット証券を中心とした個人型確定拠出年金(401k)について金融機関(証券会社)を徹底比較していきます。

iDeCoを始めるにあたって金融機関比較のポイント

iDeCoについては2017年に入り多くの証券会社が参加したことで、サービス内容の競争が激しくなっています。

結果として手数料の引き下げや投資家にとってうれしい低コストのインデックスファンドなどの取り扱いが増えています。

まず、個人型確定拠出年金(iDeCo)で金融機関を選ぶときのポイントはそもそもdこにあるのかを理解しましょう。大きくは「運用に係る手数料」と「運用商品のラインナップの二つです。

1)iDeCo運用に係る手数料

iDeCoの運用については下記の3つの手数料がかかります。内、(1)と(2)についてば固定なのでどの証券会社を選んでも同じです。

一方の(3)の部分は金融機関によって大きな差があります。仮に月間475円の差が20年も続けば11万円以上の差を生むことになります。

1)国民年金基金連合会への手数料(103円/月)

2)事務委託金融機関(信託銀行)への手数料(64円/月)

3)運営管理機関(証券会社)への手数料(0~450円/月)

合計:167円~617円

なるべくコストが安い証券会社を選びましょう。ちなみに、後でシミュレーションしますが、こうした手数料の差は一回一回は小さくても20年、30年と長期運用となるとその差の部分が複利効果によって差がついていき、最終的にはとんどもない差になってしまいます。

2)運用商品のラインナップ

確定拠出年金における主な運用商品は投資信託となります。この投資信託はどんなラインナップなのか?ローコストなファンドが用意されているのも重要です。

なお、本数(取扱数)よりはその質(投資信託の保有コスト等)に注目です。

iDeCoを始めるにあたっての証券会社と銀行比較

それではより具体的に金融機関を比較していきたいと思います。

まずは前述のとおり個人型確定拠出年金の口座を開設する証券会社や銀行などのによる差は「管理運営機関による手数料」と取扱商品としましたので、まずはその手数料と取扱商品数を見ていきましょう。

| 証券会社・銀行 | 運営管理機関手数料 |

|---|---|

| 楽天証券 | 無料 |

| SBI証券 | 無料 |

| マネックス証券 | 無料 |

| 大和証券 | 無料 |

| 野村證券 | 283円 |

| ゆうちょ銀行 | 370円 |

| 三菱UFJ銀行 | 378円 |

| 十八銀行 | 450円 |

基本的には運営管理機関手数料を無料化している証券会社から選ぶのが基本といえます。

手数料を取る、野村證券やゆうちょ銀行などに口座を開くのは無駄もいいところです。基本的にどの証券会社でiDeCoを始めようが、運用結果はファンド次第であって、どの証券会社で買うのかはあまり関係ないですから……。

一方で銀行系は手数料が総じて高めです。無料のSBI証券や楽天証券、マネックス証券比較して十八銀行だと30年加入したとしたら運営管理機関手数料だけで162,000円もの差がつきます。実際にはこれ+利回りになるので、差はもっと大きくなります。

特に掛金が少ない初期ほど「運営管理機関手数料」がキツイ

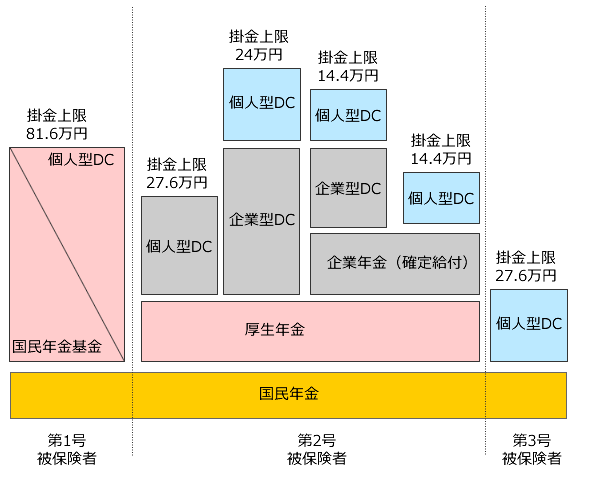

以下の図を見てください。加入する人別の個人型確定拠出年金の掛金上限(年間)を示したものです。

上記の表を見ていただくとわかりますが、公務員やサラリーマン(企業年金あり)の方は月々の積立金額があまり大きくありません。

そのため、月々数百円という単位の「定額」のコストがかかる状況は積立金額が少ない初期ほど負担率は高くなります。なので、特に積立初期こそ「運営管理機関手数料」にはこだわりたいところです。

取扱商品の質にも差がある

また、もっと詳しく見ていくと少し恐ろしいことがわかります。

| 証券会社・銀行 | 商品タイプ | ファンド名 | 信託報酬 |

|---|---|---|---|

| 楽天証券 | 日経225 | たわらノーロード日経225 | 0.21% |

| マネックス証券 | 日経225 | DIAM DC国内株式インデックスファンド | 0.17% |

| SBI証券 | 日経225 | DCニッセイ日経225 | 0.21% |

| 大和証券 | 日経225 | DCダイワ日本株式 | 0.27% |

| 野村證券 | 日経225 | 日経225インデックスファンド | 0.21% |

| ゆうちょ銀行 | TOPIX | TOPIXインデックスF | 0.56% |

| 三菱UFJ銀行 | TOPIX | 三菱UFJ トピックスオープンDC | 0.70% |

| 十八銀行 | 日経225 | 日経225ノーロードオープン | 0.864% |

上記は各社が扱っている国内株の標準投資対象として人気の高いTOPIXまたは日経225(日経平均株価)に連動するように作られているファンドです。

注目は「信託報酬」という部分です。信託報酬というのは投資信託の運用にかかる手数料で信託財産(ファンド運用資産)から自動的に引かれます。この信託報酬が高いほど運用リターンは小さくなります。

せっかく投資するなら信託報酬が安いファンドがおすすめです。

と見たとき証券会社と銀行との間では圧倒的な差がありますね。楽天証券のたわらノーロード日経225と十八銀行の日経225ノーロードオープンとでは同じ投資対象なのに手数料が4倍以上も違います。

iDeCoの手数料と運用商品の差で運用結果にどれほどの違いが出るのか?

じゃあ、手数料と運用商品の差でどれくらい違いが出るのかを見てみましょう。

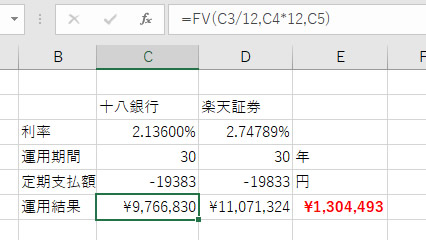

1)楽天証券

月額手数料:167円

運用商品:たわらノーロード日経225(信託報酬0.2106%)

2)十八銀行

月額手数料:617円

運用商品:日経225ノーロードオープン(信託報酬0.864%)

上記の金融商品で毎月2万円を積立運用、それを30年間継続したとしましょう。その場合の30年後の運用結果は以下のようになります。

すごく計算面倒に思うかもしれませんが「エクセル関数を使って資産運用やローンの金利を計算する財務関数」で紹介したFV関数を使えば一発です。

楽天証券の30年後の資産:11,071,324円

十八銀行の30年後の資産:9,766,830円

運用収益の差:1,304,493円

運用リターンは変わらないという前提で、楽天証券のほうが手数料が安い分130万円も多く年金資産を作ることができるという結果になっています。

ちなみに差の内訳は月額手数料の差が約100万円、投資信託のコスト(信託報酬)による差が約30万円くらいになります。

どっちも全く馬鹿にできない数字ですよ。1か月単位で見たらそんなに大きな差じゃなくても複利で運用されることによっってその差は格段に広がっていくわけです。

上記の金額差はあくまでも3%のリターンという前提です。実際の利回りは上記のように固定ではないため、上記よりも差が大きくなることもあれば小さくなることもあります。

ただし、手数料が高い十八銀行が手数料の安い楽天証券を上回るという可能性はありません。

iDeCoでおすすめの証券会社を比較

2018年現在、iDeCoを始めようという場合は、以下の証券会社がおすすめです。あとはこれらの証券会社の中から自分に合いそうなところを選ぶ感じですね。

最低条件は以下の二つです。

- 運営管理機関手数料が無料

- 国内最低水準の手数料のインデックスファンド取り扱いがある

これにプラスαの部分として自分に役立つ付加サービスのようなものがあれば加点材料になると思います。

以上を考えると、iDeCo(イデコ)におすすめの証券会社は楽天証券かSBI証券、マネックス証券といったネット証券が中心になるかと思います。

一方で、辞めておいた方が良いのは地銀系です。

もしも、地銀に個人型確定拠出年金の口座を作ってしまったのであれば早々に移管(管理運営機関の切り替え)を行うことをお勧めいたします。そんなに難しくないですよ(先に移管先の証券会社に口座を作っておく必要があります)。

マネックス証券のiDeCo シンプルな設計で低コスト

iDeCo(イデコ)への対応は2017年6月と新しいです。大手ネット証券ではSBI証券、楽天証券に次ぐ3番目となります。

iDeCo(イデコ)への対応は2017年6月と新しいです。大手ネット証券ではSBI証券、楽天証券に次ぐ3番目となります。

運営管理機関手数料は当然無料で、加入時、管理機関の変更にかかる手数料も無料となっています。取扱ファンドの内容はシンプルであり、信託報酬も安い秀逸なファンドがそろっています。

ローコストな投資信託のラインナップというiDeCo(イデコ)運用における基本を押さえた秀逸なネット証券です。

SBI証券のiDeCo 商品数も豊富でコストも安い

手数料面では楽天証券にやや負けている感じは否めませんでしたが、2017年5月19日以降は手数料を完全無料化しました。

手数料面では楽天証券にやや負けている感じは否めませんでしたが、2017年5月19日以降は手数料を完全無料化しました。

取り扱っているファンドの種類ですがSBI証券はそれぞれのアセットクラス(国内株、海外株、債券などの種類)別のファンドではローコストなファンドがそろっています。

改正DC法によって取扱ファンドの上限数(35本まで)の影響をモロに受けています。ファンドの変更が難しい状況になっているので苦肉の策として従来のiDeCoだけでなく、商品ラインナップを変更した「セレクトプラン」を用意する形になっています。

楽天証券 手数料無料化の火付け役

iDeCo(イデコ)を利用するのであれば、楽天証券が一番お得です。運営管理機関手数料が無料で取扱ファンドも優秀です。

iDeCo(イデコ)を利用するのであれば、楽天証券が一番お得です。運営管理機関手数料が無料で取扱ファンドも優秀です。

個人型確定拠出年金(iDeCo)の手数料無料化競争の火ぶたを切ったのはこの楽天証券でした。このおかげで他社も手数料競争で、ほとんどのネット証券は運営機関手数料が無料となっています。

以上、個人型確定拠出年金(iDeCo)を始めるにあたってのおすすめの証券会社を比較してみました。

今、一番おすすめのモバイル回線は「楽天モバイル」です。

今は『楽天モバイル』が最強。楽天リンクを使えば通話かけ放題だし、パケットも使い放題で月々3,168円。データ通信をあんまり使わない人は1,078円で回線を維持できます。

さらに、家族と一緒なら110円OFF。

今なら三木谷社長からの特別リンクから回線を作ると、他社からMNPで14,000ポイント。新規契約なら7,000ポイントもらえるぶっ壊れキャンペーン中。

>>三木谷キャンペーン申し込みはこちら

※一人当たり最大5回線まで利用可能。

5回線までMNPすれば14000P×5=7万円相当の楽天ポイントがもらえます。