定期保険と収入保障保険の違いを徹底比較!遺族のための死亡保険の選び方

生命保険を始めとして、保険は基本的に加入者は期待値ベースでは損をする金融商品です。

生命保険を始めとして、保険は基本的に加入者は期待値ベースでは損をする金融商品です。

そのため、必要最低限の加入をお勧めしていますが、生命保険(死亡保険)は原則として「自分が死んで金銭的に困る人がいる場合に必要なもの」です。DINKSや独身の方の大半にとってはほぼ不要と言えるでしょう。その一方で、自分が死んで困る家族がいる家庭ではやはり備えておきたい保険となります。

そうした一家の大黒柱が加入する遺族のための保険として代表的なものに「定期保険」と「収入保障保険」の2種類があります。今回はこの2つの保険の違いと選び方を詳しく解説していきます。

必要な保険金を必要な額だけ用意する方法

このブログでは口を酸っぱくして「保険は加入すると損をする」と言っています。支払う保険料の大きな部分には保険会社の儲けや高い手数料が内包されているため、必要以上の保険に加入するのは無駄なのです。

その一方で、保険というものは「自分ではカバーできない大きなリスクを分散化できる」という大きなメリットを持っています。

その代表といえるのが、遺族に対する生活保障でしょう。特に一家の大黒柱として収入面を支えている人にとっては大きな問題です。

小さな子供がいる場合、その子が成人するまで、あるいは大学を卒業するくらいまでの生活費はなんとか面倒見たいと思うのが普通かと思います。

たとえば、こどもが成人するまでの間に毎年の生活費として年間200万円が必要で、今の子供の年齢が6歳だとすると、現時点で必要なお金は200万円×14年=2,800万円となります。

来年になると1年分短くなるので必要額は200万円×13年=2,600万円です。

このような大きな資金を確保することができるのが死亡保険です。今回はこうしたニーズに対して保険で備える時の有効な手段として「定期保険(定期死亡保険)」と「収入保障保険」という二つの保険を紹介、比較していきたいと思います。

注意:遺族年金を差し引いた「不足額」で設計する

なお、上記の2,800万円というのはあくまで一例であり、実際にはもっと詳細な計算が必要です。重要なのは、万が一の時には国から「遺族年金」が支給されるということです。

たとえば、会社員(厚生年金加入)が亡くなった場合、残された配偶者と子(1人)には、遺族基礎年金と遺族厚生年金を合わせて年間約140万〜180万円程度が支給されるケースが多いです(年収等により変動)。

つまり、必要保障額の考え方は「遺族の支出総額 -(遺族年金+配偶者の収入+現在の貯蓄)= 保険で準備すべき不足額」となります。遺族年金を考慮せずに保険金額を設定してしまうと過大な加入となり、無駄な保険料を払うことになるため注意しましょう。

定期保険とは?

定期保険というのはいわゆる掛け捨て型の死亡保険です。

所定の期間中に死亡した場合には、あらかじめ設定した死亡保険金が支払われるという生命保険の中でも最もシンプルな設計の保険です。

掛け捨てというともったいないという印象をお持ちの方も多いかもしれませんが、ごちゃごちゃといろいろな特約が付いている保険よりわかりやすいですし、終身保険などのように保障は一生涯という商品よりも少ない保険料で大きめの保障をセットすることができる保険となっています。

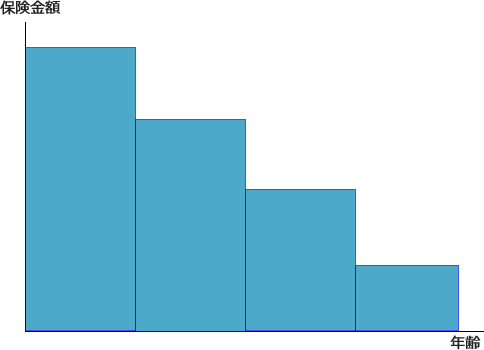

一般的には契約者の年齢が上がるほど、残された遺族にとっての必要保険金額は小さくなっていきますので、10年ごとの更新のたびに保険金額を少なくするといった見直しのやり方が一般的です。なお、更新型の場合は更新時の年齢で保険料が再計算されるため、年齢が上がると保険料も高くなります。

収入保障保険とは?

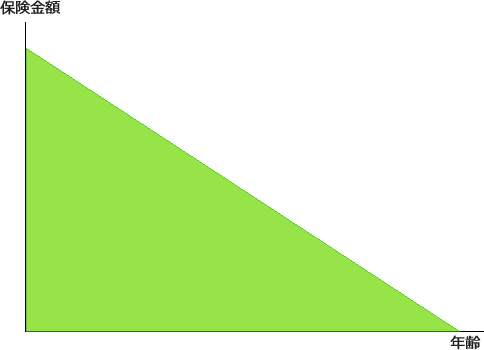

収入保障保険は契約期間内に死亡した場合、それ以降で毎月年金のような形で保険金が支払われるという保険になります。保険金が支払われる期間は年を経るごとに短くなっていくため、受け取れる保険金の総額が年々下がっていくという形になるのも特徴です。

定期保険と似ていますが、保障される保険金額は下記のようになります。

定期保険と比較してみると、定期保険がブロック状であるのに対して収入保障保険は三角定規のような保険金額になります。

最低支払保証期間とは?

収入保障保険には「最低支払保証期間(多くの場合2年〜5年)」という設定があります。

たとえば「保険期間が60歳まで」で「59歳で死亡」した場合、本来なら1年分しか年金を受け取れません。しかし最低支払保証期間が5年に設定されていれば、必ず5年間は年金を受け取ることができます。これにより、保険期間満了直前に死亡した場合のリスクをカバーしています。

定期保険と収入保障保険の比較

上記で紹介した定期保険と収入保障保険が、一家の収入を支えている大黒柱にとって検討に値する保険となっています。

ではこれらの保険の特徴や特性を比較していきたいと思います。

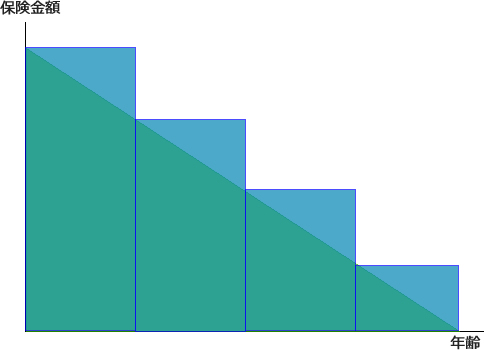

保険料の合理性では収入保障保険

まず、それぞれほぼ同様の保障と考えた場合、保険料の合理性では収入保障保険に軍配があがります。下記は定期保険、収入保障保険をほぼ同じ条件で並べたときのグラフです。

定期保険は一定期間ごとの更新となる為、少しはみ出ている部分がありますよね?その部分の保険金は本来は不要な部分となります。

そのため、同程度の保障を考えたときの保険料負担は収入保障保険の方が安くなります。

前述の保険は最低限という場合は収入保障保険に分があるといえそうです。

さらに、現在はネットから申し込むオンライン型の保険や、タバコを吸わない方向けの「非喫煙者割引」、健康状態が良好な方向けの「健康体割引」などを活用することで、月額の保険料を大幅に削減することも可能です。

保険金の受け取り方法と税金の違い

保険金の受け取りは定期保険は一括受け取り、収入保障保険は原則として毎月の分割給付(一括受取も可能ですが総額が減ります)となります。受取方法だけでなく、税金の扱いにも違いがあります。

一括受け取り(定期保険)のメリット、デメリット

まとまった金額が手元に入る為、それを利用して運用に回すこともできます。

また、死亡保険金を一括で受け取る場合、受取人が法定相続人であれば「500万円×法定相続人の数」まで相続税が非課税になるという大きな税制上のメリットがあります。

その一方で、本来なら長期的な生活費として使うべき資金がまとまって入ることで、無駄遣いなどが増えてしまい、将来の資金不足を招くリスクがあります。

分割給付(収入保障保険)のメリット、デメリット

毎月一定の収入が保障されるようになるので、お給料のように管理しやすく生活としては安定しやすいです。

一方で、収入保障保険を年金形式で受け取る場合、2年目以降の年金には所得税・住民税(雑所得)がかかります。一括受取の非課税枠と比べると税制面でやや不利になるケースがある点に注意が必要です。

また、物価が上昇し続けるインフレ局面においては、毎月の受取金額が固定されていると実質的な価値が目減りしてしまうリスクもあります。

設計の自由度は定期保険が高い

収入保障保険は「60歳まで」「65歳まで」といったように、ある程度長期的な保障プランを組むのが基本です。(最近は短期プランを選べる商品も増えていますが、本質的に長期の生活費補填に向いています)

一方で定期保険は、10年といった決められた期間だけの短期の加入が得意です。この自由度の高さは定期保険の大きな強みといえます。

たとえば、下記のようなケースが考えられます。

- 貯蓄の少ない20代、30代の内は保険を使うけど、そのあとは貯金でリスクをカバーしたい

- マイホームの購入予定があり、購入後は団信(※1)もあるので保険金額を少なくしたい

- 保険は必要だと考えているけど、第2子、第3子も考えている

※1:一般にマイホームを購入した場合、以降は家賃が必要なくなるので遺族の生活費は少なくて済むといわれています。団信(団体信用生命保険)は契約者が死亡した場合に残りの住宅ローンがゼロになる保険で、住宅ローンを組む場合には強制加入というケースが多いです。

上記のような場合には、必要な保険金額が小さくなったり、大きくなったりします。こうした変化の激しいライフステージにおいては、収入保障保険だけでは柔軟に対応するのが難しく、こうしたケースでは定期保険の方が使い勝手が良いです。

まとめ

遺族のための保険として活用しやすい定期保険(定期死亡保険)と収入保障保険。いずれも特徴があり、どちらか一方が皆にお勧めというものではありません。

それぞれに長所と短所があるので、ベースとなる最低限の生活費保障は保険料の安い「収入保障保険」で対応し、直近数年間で一時的に手厚くしたいプラスアルファの部分を「定期保険」でカバーするといった組み合わせ方も非常に有効です。

以上、定期保険と収入保障保険の比較と選び方について解説しました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。