個人年金や学資保険、養老保険の利回り計算の方法

個人年金や学資保険、あるいは養老保険といった運用系(貯蓄系)の保険についての利回りの計算方法について紹介したいと思います。たとえば、20年間、毎月15000円ずつの積立を行うと、満期後に払った保険料の110%がもらえるという個人年金保険といった保険商品というのは、実際には何%の利回りで運用していることになっているのでしょうか?

個人年金や学資保険、あるいは養老保険といった運用系(貯蓄系)の保険についての利回りの計算方法について紹介したいと思います。たとえば、20年間、毎月15000円ずつの積立を行うと、満期後に払った保険料の110%がもらえるという個人年金保険といった保険商品というのは、実際には何%の利回りで運用していることになっているのでしょうか?

将来のために個人年金や学資保険などの保険で貯蓄・運用を考えている人にとって、他の運用商品と比較する上でも1年あたりの利回り計算の方法は知っておいた方がいいです。

貯蓄性の保険は長期運用の結果を乗せることが多い

いずれも貯蓄性の保険として知られていますね。長期間保険料を支払い、満期時に保険金が受け取れるというパターンになっています。こうした保険の特徴として、○年間の保険運用の結果として受けとれる総額(結果)がシミュレーションといった形で提案されることが多いです。

冒頭の20年の積立で110%といった具合だったり、総支払保険料が480万円に対して528万円が受け取れるといった具合ですね。

運用商品の利回りは1年当たりに換算した方が比較しやすい

ところが、こうした保険を運用商品・貯蓄商品と考えるのであれば、他の運用手段である、定期預金、投資信託、株式、国債(債券)などと比較したいところです。

総額だと、どうしても比較しにくいですよね。個人年金や学資保険は毎月保険料を積み立てして、それを複利運用していると考えるといいわけです。

ポイントは毎月積立と複利計算

まずは、今回の保険商品の特性を見ていきたいと思います。

20年(240)の積立で110%ということは

毎月の積立額:2万円

20年間の総積立額:480万円

満期時の受取金:528万円(10%)

こうした運用商品の利回りを考えるポイントは「毎月の積立」と「複利計算」ということです。

毎月の複利計算(長期間)なので利回計算が難しい

たとえば初月に支払う2万円の保険料は以降の20年間運用されますが、2ヶ月目の保険料は19年11カ月です。3ヶ月目は19年10月といったように運用期間がどんどん短くなっていきます。利回りを計算するにはすべての掛け金の運用期間を計算してやる必要があるわけです。

複利運用ということも忘れてはいけない

もうひとつ、20年とかの運用期間の商品の場合は複利のことも考える必要があります。

複利というのは利息に対する利息です。詳しくは「金融知識として知っておきたい複利の考え方」でも紹介していますが、20年という長期運用の商品と、1年ごとの運用商品とを比較する場合、長期運用商品の方が利回りが高く表示されてしまうので、1年当たりに割り引いて計算する必要があります。

エクセルのRATE関数なら簡単に計算

まずは、RATE関数。これは元利均等の利率計算ができます。将来に受け取ることができる金額が決まっている場合の利率計算にはぴったりです。

この関数で20年(240)の積立で120%という保険商品の利率を見ていきましょう。

毎月の積立額:2万円

20年間の総積立額:480万円

満期時の受取金:528万円(110%)

=RATE(運用期間,定期支払額,現在価値,将来価値)

=RATE(240,-20000,0,5280000)*12

上記になります。利率の単位は合わせる必要があります。毎月の積立なので運用期間は月にしています。それだと月利になってしまうので最後に12倍して年利に換算するというものです。

ちなみに、上記をエクセルのセルに入れてあげると計算はすぐに出ます。答えは「0.942%」となります。

この0.942%というのが、この保険商品の1年あたりの利回り(運用リターン)ということになります。こうすれば、他の株や投資信託、定期預金、国債などの運用商品との比較がやりやすくなりますね。

なお、今回の試算で用いた保険は実際に存在するものでではありませんが、保険屋さんがもってくる資料の数字を上記の計算式に入れ込めば試算可能です。

他の運用商品を複利運用して合わせる方法も

上記の方法は保険を一年あたりの利率に戻したものです。

ただ、長期運用の資金ということで考えると、他の運用商品を保険に合わせるという選択肢もありますね。これもエクセルで簡単にできます。FV関数(Futuer Value)という式を使います。

将来価値を計算する式です

FV=(利率,期間,定期支払額,現在価値,支払期日)

となります。RATE関数と似ていますね。運用の場合は現在価値と支払期日は省略してもよいです。

仮に、毎月2万円ずつ積み立て運用するというケースで、20年間、○%で運用した時の結果を出せます。

毎月の積立でやるなら下記のようにすると、保険の積立と同じ条件になります。

FV=(利率/12,運用月数,-毎月の支払額)

変数となる「利率」「運用月数」「毎月支払額」を別のセルを代入する形にしておけば、運用条件を変えた時の結果が分かって面白いです。

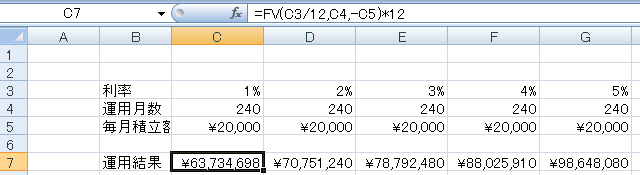

以下は一例です。利回りだけを変えてみた時の20年後の運用結果です。指数関数的に増えているのは冒頭でも紹介した複利効果によるものですね。

いかがでしょうか。投資や資産運用、あるいは保険運用を比較する時にご活用いただければと思います。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。