人はいくらの借金で破産する?日弁連調査で見る自己破産の金額と原因

借金はいくらになったら自己破産するのか。

この問いに、全員に共通する金額はありません。

破産法は、借金の金額そのものではなく、支払能力を欠き、弁済期にある債務を一般的かつ継続的に返せない状態を「支払不能」としています。

つまり、50万円でも返せない人はいますし、500万円でも収入と資産があれば返済できる人はいます。

この記事では、日本弁護士連合会の「2023年破産事件及び個人再生事件記録調査」を読み、自己破産した人の負債額、破産原因、生活苦と事業資金の違い、個人が無担保で借りられる上限を整理します。

この記事の要点

- 自己破産は「借金が何万円以上ならできる」という制度ではなく、支払不能かどうかで判断されます。

- 日弁連調査では、破産事件の平均負債額は1,084万2,551円ですが、1000万円未満の層が79.64%を占めます。

- 100万円未満で破産した人も10.46%、100万円から300万円までの人も29.84%います。

- 破産原因は「生活苦、低所得」が65.86%で最多です。

- 事業資金の借金と浪費や生活苦の借金は、金額だけで同じようには判断できません。

- 貸金業者からの個人向け借入は、原則として年収の3分の1が上限です。

自己破産は借金額だけでは決まらない

自己破産の入口は、借金額ではなく支払不能です。

破産法では、支払不能を、支払能力を欠くために弁済期の債務を一般的かつ継続的に返せない状態と定義しています。

同じ200万円の借金でも、年収600万円で生活費に余裕がある人と、病気で働けず家賃や税金も遅れている人では、意味がまったく違います。

また、同じ1000万円の借金でも、法人経営や個人事業の資金繰りで生じたものと、消費者金融やリボ払いで積み上がったものでは性質が違います。

金額は目安になりますが、判断の中心は返済原資、生活費、資産、借入の原因、担保や保証の有無です。

金額だけで判断しない理由

借金額は「残高」です。

破産で問われるのは、残高そのものより、その人が今後も返済を続けられるかです。

収入が止まれば少額でも詰まり、事業や不動産が絡めば高額でも再建手段が残ることがあります。

日弁連調査の読み方

日弁連の調査は、破産事件と個人再生事件の確定記録を集めた記録調査です。

2023年調査では、破産事件の有効データが1,233件、個人再生事件の有効データが773件です。

対象は、2022年6月1日から同年11月30日までに自然人から申し立てられた記録から抽出されています。

全国の全事件を数えた統計ではありませんが、自己破産や個人再生に至った人の実態を読む資料として使えます。

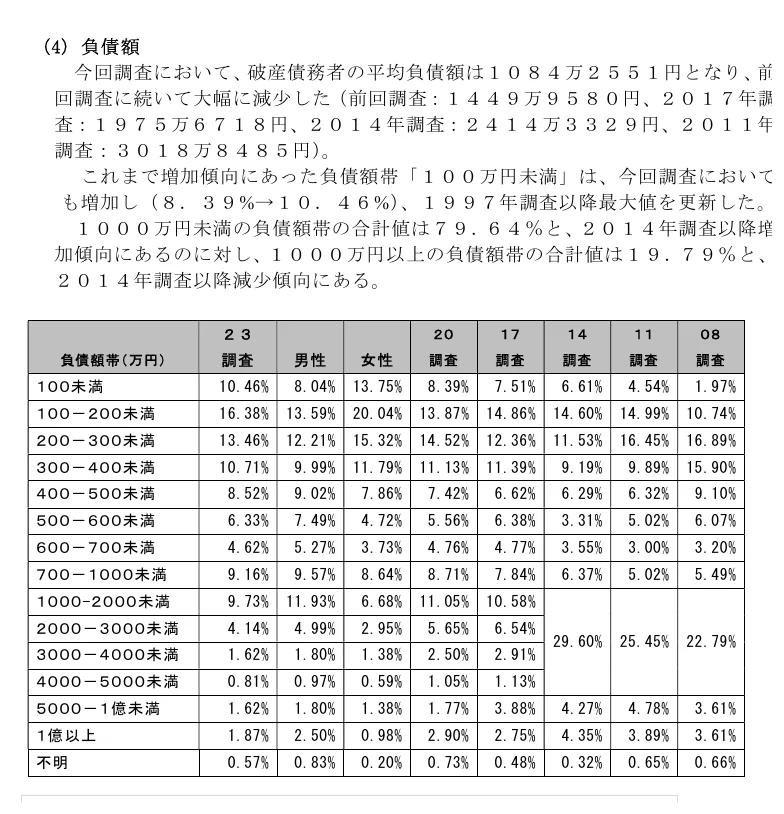

破産した人の借金額はどのくらいか

2023年調査における破産債務者の平均負債額は、1,084万2,551円です。

ただし、この平均額だけを見ると実態を誤ります。

負債額が1億円以上の人も含むため、平均は大きな負債を抱えた一部の事例に引っ張られます。

人数の分布を見ると、1000万円未満の層が79.64%を占めています。

100万円未満でも10.46%、100万円から300万円まででも29.84%います。

| 負債額帯 | 割合 | 読み方 |

|---|---|---|

| 100万円未満 | 10.46% | 少額でも収入や生活状況によって破産に至る人がいます。 |

| 100万円から200万円 | 16.38% | 年収が低い人には重い残高です。 |

| 200万円から300万円 | 13.46% | 無担保ローンでは総量規制の上限に近づきやすい水準です。 |

| 300万円から500万円 | 19.23% | 返済期間が長くなり、利息負担が家計を圧迫しやすくなります。 |

| 500万円から1000万円 | 20.11% | 事業資金、保証債務、銀行借入、複数債権者が絡みやすい帯です。 |

| 1000万円以上 | 19.79% | 事業、不動産、保証、法人経営の影響を受けやすい帯です。 |

この分布から言えるのは、「平均で1000万円を超えるから、数百万円の借金では破産しない」という話ではないことです。

実際には、500万円未満の破産者が59.53%を占めています。

自己破産の現場では、少額に見える借金でも、返済原資がなければ生活を壊す負担になります。

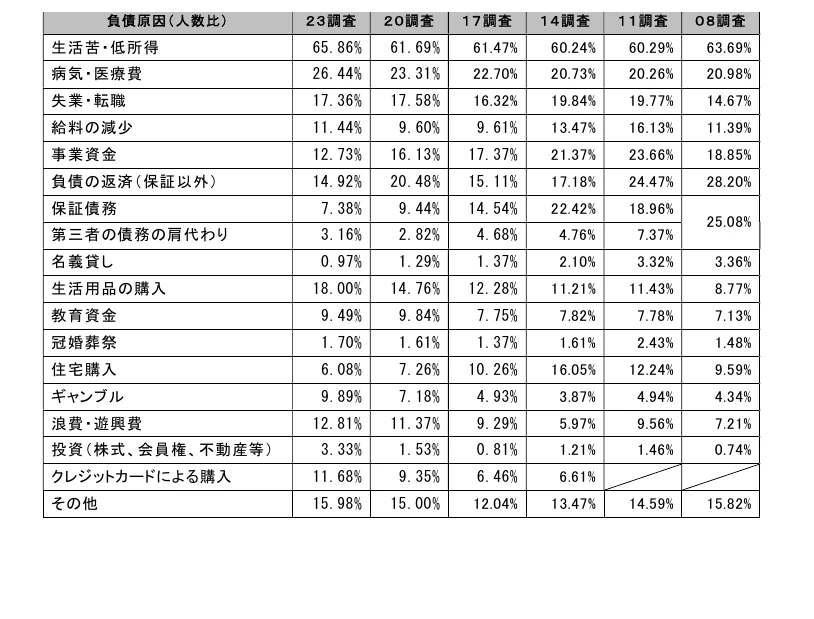

破産原因は生活苦が多い

破産原因は複数回答です。

2023年調査では、「生活苦、低所得」が65.86%で最多です。

次いで「病気、医療費」が26.44%、「生活用品の購入」が18.00%、「失業、転職」が17.36%、「負債の返済」が14.92%です。

「浪費、遊興費」は12.81%、「事業資金」は12.73%、「ギャンブル」は9.89%でした。

| 破産原因 | 割合 | 読み方 |

|---|---|---|

| 生活苦、低所得 | 65.86% | 借金の原因としてもっとも多いです。 |

| 病気、医療費 | 26.44% | 収入減と医療費負担が重なりやすい項目です。 |

| 生活用品の購入 | 18.00% | 日常支出の不足をカードや借入で埋める形です。 |

| 失業、転職 | 17.36% | 返済原資が途切れる典型例です。 |

| 負債の返済 | 14.92% | 借金を借金で返す状態です。 |

| 浪費、遊興費 | 12.81% | 免責判断で事情を詳しく見られやすい項目です。 |

| 事業資金 | 12.73% | 個人消費の借金とは別に考える必要があります。 |

| ギャンブル | 9.89% | 原因を隠すと手続上のリスクが大きくなります。 |

破産という言葉から、浪費やギャンブルを想像する人は少なくありません。

しかし、日弁連調査では、生活苦や低所得、病気、失業の比率が高く出ています。

生活費の不足をクレジットカードやカードローンで埋め続けると、借金の原因は派手な浪費ではなくても破産に近づきます。

リボ払いで返済が進まない場合は、利息と返済方式の確認が先です。

100万円の借金でも危険な人

100万円の借金は、年収や生活費によって重さが変わります。

年収500万円で独身、貯金があり、金利も低いなら、100万円は返済計画を立てやすい水準です。

しかし、手取り月収が15万円で家賃、食費、通信費、税金、保険料を払うと残りがほとんどない人にとって、100万円は重い借金です。

さらに、失業、病気、離婚、介護、養育費、税金の滞納が重なると、数十万円でも支払不能に近づきます。

| 借金額 | 危険度が上がる状況 |

|---|---|

| 50万円前後 | 収入がない、家賃や税金が遅れている、病気で働けない。 |

| 100万円前後 | 最低返済しかできない、借りて返す状態になっている。 |

| 200万円から300万円 | 年収の3分の1に近く、追加借入で家計をつなげなくなる。 |

| 500万円以上 | 銀行借入、事業資金、保証、カードショッピング残高などが重なりやすい。 |

金額別の目安は入口として使えます。

しかし、「100万円だから大丈夫」でも「300万円だから必ず破産」でもありません。

毎月いくら返せるのか、利息を含めて何年で終わるのか、生活費を削っても健康や住居が守れるのかを見ます。

返済期間と利息を自分で確認したい場合は、こちらの記事が使えます。

無担保で借りられる金額には上限がある

個人が消費者金融やクレジットカードのキャッシングで無担保の借入をする場合、貸金業法の総量規制があります。

総量規制では、貸金業者からの借入残高が原則として年収の3分の1を超える貸付は禁止されます。

年収300万円なら、貸金業者からの借入合計は最大100万円が目安です。

これは1社ごとの上限ではなく、貸金業者全体の合計です。

| 年収 | 貸金業者からの借入上限の目安 |

|---|---|

| 200万円 | 約66万円 |

| 300万円 | 約100万円 |

| 450万円 | 約150万円 |

| 600万円 | 約200万円 |

ただし、年収の3分の1まで必ず借りられるわけではありません。

貸金業者は、収入、他社借入、信用情報、返済能力を見て審査します。

銀行カードローンは貸金業法の総量規制の対象外ですが、銀行側の審査や保証会社の審査があります。

銀行なら無制限に借りられる、という意味ではありません。

クレジットカードのショッピング利用は貸金業法の総量規制の対象外ですが、リボ払いや分割払いの残高は家計の返済負担になります。

銀行カードローンと消費者金融の違いは、次の記事で整理しています。

数百万円の無担保借入が重くなる理由

年収300万円の人にとって、貸金業者から100万円を借りている状態は、すでに総量規制の上限に近い状態です。

ここに銀行カードローン、リボ払い、税金や家賃の滞納が重なると、借金額が数百万円でも家計は回らなくなります。

事業の借金と生活苦の借金は違う

事業の借金は、生活費や浪費による借金と同じ金額で比べられません。

事業資金には、仕入れ、設備、店舗家賃、人件費、リース、税金、社会保険料、売掛金の回収遅れが絡みます。

法人の借入には総量規制が適用されません。

個人事業者でも、事業計画や収支計画を提出し、返済能力があると認められる場合は、総量規制の例外貸付に該当することがあります。

そのため、事業系の破産では負債額が数千万円になることもあります。

ただし、事業の借金が高額だから悪質だ、とは言えません。

売上が落ち、固定費が残り、保証債務や税金が積み上がると、本人の生活費とは別の理由で個人破産に至ることがあります。

一方で、浪費やギャンブルによる借金は、免責の判断で事情を詳しく見られます。

それでも、「浪費やギャンブルがあるから絶対に免責されない」と決めつけるのも正確ではありません。

原因を隠さず、家計を立て直す姿勢や再発防止策を示せるかが問題になります。

借金を「投資か浪費か」「安全か危険か」で分けて考えるなら、次の記事も参考になります。

個人再生を選ぶ人との違い

借金問題の解決策は自己破産だけではありません。

個人再生は、継続的な収入があり、再生計画に沿って返済できる見込みがある人が使う手続です。

住宅ローン特則を使って自宅を残したい人も、個人再生を検討することがあります。

日弁連調査では、個人再生事件の平均負債額は1,672万3,081円です。

2023年調査から住宅資金特別条項の対象債務額を含めた総額で負債額を見ているため、住宅ローンを含む人の影響を受けます。

破産は返済原資がない人の清算手続、個人再生は一定の返済原資がある人の再建手続として分けて見ると理解しやすいです。

破産を考える前に見るべきサイン

自己破産を考えるべきかは、借金額だけでなく家計のサインで判断します。

次の状態が続いているなら、金額が少なくても早めに相談したほうがよい段階です。

- 毎月の返済額を払うために別のカードローンやキャッシングを使っている。

- 最低返済額だけを払っていて、元金がほとんど減っていない。

- 家賃、税金、社会保険料、公共料金の支払いが遅れている。

- 督促状や一括請求の通知が届いている。

- 給与や預金の差押えが現実的な不安になっている。

- 病気、失業、介護、離婚などで収入の回復見込みが立たない。

- 事業の資金繰りが、借入返済のための借入に変わっている。

逆に、収入が安定し、返済期間と利息を計算したうえで数年以内に完済できるなら、任意整理、おまとめローン、家計改善で立て直せることもあります。

ただし、返済できる見込みがないのに借入を重ねると、後から選べる手段が減ります。

債務整理の全体像は、次の記事で整理しています。

生活苦なら借入より公的支援を先に確認する

生活費が足りないとき、カードローンで穴埋めすると返済日が増えます。

すでに収入が足りていない家計では、借入で一時的にしのいでも翌月以降に同じ問題が戻ります。

失業、休業、病気、住居費の支払い困難があるなら、生活福祉資金貸付制度、住居確保給付金、自治体の相談窓口、法テラスなどを先に確認します。

生活費不足の借金は、借りる前に支出、支援、相談先を並べるほうが安全です。

生活費が足りないときの公的支援はこちらでまとめています。

結論は金額ではなく返済不能の状態

人はいくらの借金で破産するのか、という問いへの答えは「金額だけでは決まらない」です。

日弁連調査では、破産事件の平均負債額は1,084万2,551円ですが、1000万円未満が79.64%、500万円未満が59.53%です。

100万円未満で破産している人もいます。

生活苦、病気、失業、低所得があれば、少額でも支払不能になります。

事業資金、保証債務、住宅や銀行借入が絡むと、負債額は大きくなりやすいです。

見るべきなのは、借金の残高だけではなく、毎月の返済原資、生活費、借入の原因、担保や保証、今後の収入見込みです。

返済できるなら返済計画を立て、返済できないなら借入で延命せず、早い段階で債務整理や公的支援を含めて整理します。

次に読む関連記事

債務整理の方法を比較するなら、まずこちらです。

返済期間と利息を計算したい場合はこちらです。

生活費が足りないときは、公的支援も確認してください。

借金の性質を整理したい場合は、良い借金と悪い借金の二軸で見ます。

参考:日本弁護士連合会「2023年破産事件及び個人再生事件記録調査」、e-Gov法令検索「破産法」、日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)」

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。