銀行の自動入金サービスの特徴と比較、上手な活用方法のまとめ

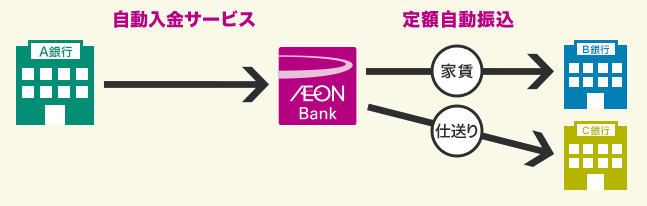

一部の銀行で提供されているサービスの一つに「自動入金サービス」というものがあります。これは、自分が保有する他の銀行から所定のタイミングで特定の銀行に自動的に入金するというサービスです。自動振り込みの逆バージョンで、たとえばA銀行に預けているお金をB銀行が自動的に出金してB銀行の残高にするというサービスになります。

一部の銀行で提供されているサービスの一つに「自動入金サービス」というものがあります。これは、自分が保有する他の銀行から所定のタイミングで特定の銀行に自動的に入金するというサービスです。自動振り込みの逆バージョンで、たとえばA銀行に預けているお金をB銀行が自動的に出金してB銀行の残高にするというサービスになります。

この自動入金サービスはどのようなもので、どう活用することができるのかをまとめていきたいと思います。

自動入金サービスとは何か?その使い方や活用方法

自動入金サービスというのは、自分の持っている別の銀行から、特定の銀行に対して特定の日に特定の金額を入金してもらうように依頼するサービスです。

使い方としては様々だと思いますが、いくつか代表的な活用方法を紹介していきたいと思います。

給料振込先をネットバンクに指定できない銀行の活用

会社からのお給料など特定の銀行口座しか対応していないって会社多いです。

厳密(法的)にはダメなんでしょうけど、会社も振込手数料を節約したいといった理由もあるわけで、むげに断るわけにもいかなかったというケースも多いかと思います。

そんな中で、会社が指定した地方銀行や信用金庫などだと、ATMなどの関係で使い勝手が悪いという不満を持っている方もいらっしゃるかもしれません。

そういう方にこうした自動入金サービスは便利です。あらかじめ設定しておけば手続きなし、手数料なしで給料をそのままネットバンクに移すことができます。

ネットバンクのカードローンや住宅ローンなどを利用している場合の返済として

お金を借りる際の金利もネットバンクは安いです。カードローン(フリーローン)や住宅ローンなどを利用している方も少なくないはずです。そうしたときの返済は原則としてそれぞれの銀行口座から引き落としという形になっています。

それぞれの銀行をメインバンクとしていない場合には毎月の返済を口座に振り込みなどしないといけないので面倒ですよね。場合によっては振込手数料もかかってしまいます。

ところが、こうした自動入金サービスがあれば、手数料をかけずに必要額(毎月の返済額)を自動入金するようにしておけば、手間なく返済できますし、返済忘れという問題も起こりません。

なお、ローンなどの返済の遅れは場合によっては信用情報に大きな問題を残す可能性もあります。自動入金サービスを使って、給料が振り込まれたら、返済分の資金を確実に口座に入れておくという手続きができれば、そうした払い忘れリスクを大幅に減らすことができます。

貯金用の銀行として活用する

自動入金サービスが使える銀行を「貯金専用の銀行」とする方法もおすすめです。

なかなか貯金できない人の特徴として、生活費用の銀行と貯金用の銀行を分けていないという人が見受けられます。

そうした人は貯金用の銀行を作って、そちらは貯金のみにするという方法が有効ですが、イチイチお金を動かすのは面倒です。でも、この自動入金サービスを使えばそうしたことに手間をかける必要がありません。

自動振り込みと併用してお金を上手に配分する

自動入金サービスと自動振り込みサービスを活用すればお金の振り分けを自動化できます。

自動入金サービスとは別に、住信SBIネット銀行やイオン銀行では「自動振り込みサービス」も行っています。

自動入金されたお金をさらに定額自動振り込みで分けるといったお金の流れの自動化もすることができます。特に、家賃などの固定化された支払いや仕送りなどが多い方にとっては便利な機能になるかもしれません。

自動入金サービスの注意点・デメリット

便利な自動入金サービスですが、利用する際にはいくつか気をつけておきたいデメリットや注意点があります。

- 残高不足時の引き落としエラーに注意

引き落とし元の口座が残高不足の場合、引き落としが実行されません。自動振込とは異なり、入金先の銀行側から失敗の通知が来ないケースもあるため、資金不足には注意が必要です。 - 引き落としから入金までにタイムラグがある

引き落とし日から実際に入金されるまでに、最大4営業日程度のタイムラグが発生します。当日に資金が移動するわけではないため、ローンの返済やクレジットカードの引き落としに充てる場合は、スケジュールに余裕を持たせる必要があります。 - 設定変更や解約に時間がかかる場合がある

入金金額の変更やサービスの利用停止の手続きをしてから、実際に反映されるまでに数日から数週間前の申請が必要な銀行があります。直前の変更は適用されないため早めの対応が必要です。 - 対応していない銀行の組み合わせがある

引き落とし元の金融機関として、一部のネット銀行同士など、指定できない銀行が存在するケースがあります。事前にご自身のメインバンクが対応しているか確認しましょう。

自動入金サービスが使える銀行の特徴と比較

まずはこの自動入金サービスを提供している銀行を見ていきましょう。国内の主要なネットバンクで実施されています。基本的にはサービス内容はほぼ同様ですが、一部サービス内容や特典などに違いがある場合もあります。

主要銀行の自動入金サービス比較表

| 銀行名 | 引き落とし日 | 最低入金額 | 設定可能件数 |

|---|---|---|---|

| 住信SBIネット銀行 | 5日または27日 | 1万円 | 5件 |

| イオン銀行 | 6日または23日 | 1万円 | 5件 |

| PayPay銀行 | 5日または27日 | 1万円 | 5件 |

| ソニー銀行 | 5日または27日 | 1万円 | 5件 |

※手数料はいずれも無料です。最新の提供条件や対応金融機関については、必ず各行の公式サイトをご確認ください。

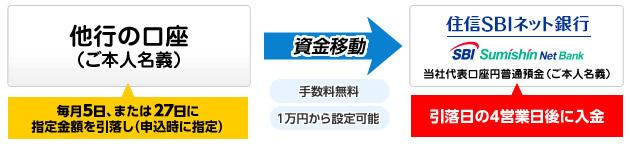

住信SBIネット銀行「定額自動入金」

他行に預けている本人名義の銀行口座から毎月5日あるいは27日に指定金額を口座振替によって引き落としして、その4営業日後に住信SBIネット銀行の普通預金口座に入金されるというサービスです。手数料は無料で1万円から設定可能です。

他行に預けている本人名義の銀行口座から毎月5日あるいは27日に指定金額を口座振替によって引き落としして、その4営業日後に住信SBIネット銀行の普通預金口座に入金されるというサービスです。手数料は無料で1万円から設定可能です。

全部で5件まで設定することができます。住信SBIネット銀行は「自動振り込みサービス」も利用できるので、自動入金+自動振り込みを利用すれば全自動で様々なお金の移動を行うことができるようになります。

また、住信SBIネット銀行ではスマートプログラムの条件達成などにより、ポイントが獲得できる場合があります。獲得したポイントは現金や提携ポイントへの交換が可能です。さらに、同プログラムのランクに応じて月最大20回まで他行宛振込手数料が無料になるため、資金のハブ口座として非常に使い勝手が良いのが特徴です。(※最新のポイント付与条件や無料回数については公式サイトをご確認ください)

イオン銀行「自動入金サービス」

自動入金サービスは、自分名義の他行口座から毎月6日または23日に指定の一定金額を引落とし、イオン銀行の普通預金口座に入金するサービスです。手数料は無料です。

自動入金サービスは、自分名義の他行口座から毎月6日または23日に指定の一定金額を引落とし、イオン銀行の普通預金口座に入金するサービスです。手数料は無料です。

イオン銀行では、口座の利用状況やイオンカードセレクトとの連携などにより、WAONポイントが貯まる特典が用意されている場合があります。この辺りの仕組みを上手に活用するのも有効です。

また、イオン銀行は低金利の住宅ローンや銀行カードローンなども提供しているので、これらでお金を借りている人は返済用にも使えます。

PayPay銀行「定額自動入金サービス」

他の金融機関(銀行)にお持ちの自分名義の口座から毎月定額を引き落とし、PayPay銀行の普通預金口座へ自動的に入金するサービスです。手数料無料でご利用いただけます。

他の金融機関(銀行)にお持ちの自分名義の口座から毎月定額を引き落とし、PayPay銀行の普通預金口座へ自動的に入金するサービスです。手数料無料でご利用いただけます。

サービス内容としては他行と一緒ですね。引き落とし日は5日または27日を選ぶことができます。

ソニー銀行「おまかせ入金サービス」

毎月指定された金額を別の銀行の口座(本人名義)からソニー銀行の円普通預金へ自動的に手数料無料で入金することができるサービスとなっています。

毎月指定された金額を別の銀行の口座(本人名義)からソニー銀行の円普通預金へ自動的に手数料無料で入金することができるサービスとなっています。

ソニー銀行は積み立て預金のサービスを提供しているので、給料振込先の銀行口座から定期預金分を積み立てするという目的で自動資金移動させるなんて使い道があります。 引き落としは毎月5日または27日で、4営業日後にソニー銀行の口座に入金されます。

楽天銀行・GMOあおぞらネット銀行などの対応状況

読者の方からよくご質問をいただく「楽天銀行」や「GMOあおぞらネット銀行」ですが、2026年現在、他行の資金を自動で自口座に引き落とす専用の「自動入金サービス」は提供されていません。

これらの銀行に資金を自動で集めたい場合は、資金元となる銀行(給与振込口座など)の「自動振り込みサービス」を利用して送金の手続きを行う必要があります。

よりお得に活用するなら給料振込特典のある銀行→住信SBIネット銀行で自動入金

この定額自動入金と給与の受け取り特典をより効果的に活用した方法が「給料振込特典のある銀行で給料を受け取ってから、住信SBIネット銀行に自動入金する」というものです。

上記の記事でも紹介していますが、いくつかの銀行では給与受取や年金の受け取りなどがあると、ポイント還元などの特典が受けられる銀行があります。そのため、これらの銀行でいったん給料を受け取ってから、その分を住信SBIネット銀行に自動入金することで、効率的に資金を移動させながら特典を享受することが可能です。

その上で、住信SBIネット銀行では、スマートプログラムのランクに応じて月最大20回まで他行への振込手数料が無料になります。必要な銀行や証券口座にお金を振り分けてしまえば、手数料を一切かけずに資金の管理が完了します。

口座振替ポイ活との組み合わせで「ポイ活」を加速させる

自動入金サービスをさらに賢く活用する方法として、「口座振替(銀行引き落とし)でポイントが貯まる銀行」との組み合わせが注目されています。これを「口座振替ポイ活」と呼びます。

クレジットカードの支払いや公共料金の引き落とし先を、特典のある銀行に指定することで、毎月自動的にポイントや現金を稼ぐことができます。

今後の本命:第一生命NEOBANK

2026年現在、この口座振替ポイ活で最も注目されているのが第一生命NEOBANKです。住信SBIネット銀行のインフラを活用したサービスですが、独自のポイント還元が非常に充実しています。

- 口座振替ポイント: 1件につき30pt、月最大300ptまで獲得可能

- 他行からの振込入金: 1回1万円以上の振込で1件20pt、月最大500ptまで獲得可能

- 定額自動入金も対象: 自動入金サービスを利用した入金もポイント付与の対象となります

たとえば、給与受取口座から第一生命NEOBANKへ「定額自動入金」を設定し、そこからクレジットカード等の引き落としを行うだけで、毎月自動的にポイントが積み上がります。

まとめ:給料振込特典のある銀行と組み合わせて「二重取り」を狙う

自動入金サービスを最大限にお得に活用するなら、「給与受取で特典がある銀行」で給料を受け取り、そのお金を「自動入金サービス」で移動させるというルートを構築しましょう。

いくつかの銀行では、給与の受け取りだけで毎月ポイントがもらえたり、振込手数料の無料回数が増えたりする特典があります。まずそこで特典を受け取り、その後に今回紹介したサービスで住信SBIネット銀行や第一生命NEOBANKなどに資金を移動させれば、ポイントの二重取りや効率的な資金管理が可能になります。

銀行間の自動入金サービスを上手に設定して、手間も手数料もかからない賢いマネーライフを実現しましょう。

以上、銀行の自動入金サービスの特徴と比較、上手な活用方法を紹介してみました。家計管理の自動化にぜひご活用いただければ幸いです。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。