国保(国民健康保険)と健保・社保(社会保険の健康保険)の違いと、お得さの比較

日本は国民皆保険制度が取られており、すべての国民はなんらかの公的医療保険制度に加入しており医療費の自己負担が低く抑えられています。保険証を持っていけばどこでも保険医療を受けることができます。

日本は国民皆保険制度が取られており、すべての国民はなんらかの公的医療保険制度に加入しており医療費の自己負担が低く抑えられています。保険証を持っていけばどこでも保険医療を受けることができます。

その公的医療保険制度は大きく「国保(国民健康保険)」と「健保(健康保険)」という2つの制度があり、後者の健保はさらに細かくいくつかの制度に分かれています。

今回はそんな公的医療保険制度のもっとも大きな区分である国保(国民健康保険)と健保(勤務先の社会保険として加入する健康保険)との違いや、働き方によってどちらに加入するのがお得なのかを比較していきます。

国保と健保(社保)はその人の働き方、扶養などで変わる

一部の人を除き、自分が加入する公的医療保険制度はその人の状況によって自動的に決まります。

ただし、パートやアルバイトで働いている人が勤務時間を調整したり、会社を退職した後に健康保険の任意継続を選択するといったように、選択の余地が生まれるケースもあります。この記事が、自分自身がどちらを選択するべきなのか判断する一助となれば幸いです。

勤務先で社会保険加入の条件を満たした場合に加入します。

いわゆる「社保完備」の会社で勤務して、フルタイム労働者と比較して3/4以上の勤務日数・時間を満たしている場合、または以下の条件をすべて満たした場合に加入となります(2024年10月改正対応)。

- 週の労働時間が20時間以上

- 賃金月額が月8.8万円以上(年収換算で106万円以上)

- 2か月を超えて使用される見込みがある

- 従業員51名以上の勤務先で働いている

※従業員規模の要件は段階的に引き下げられており、将来的には企業規模にかかわらず全事業所へ適用拡大される方向で議論が進んでいます。

参考:2016年10月から社会保険の年収の壁が106万円の壁に変更される

全国的に運営をしているのは「協会けんぽ」です。また、一部の企業や業界団体が健康保険組合を立ち上げて独自の健康保険を提供しているところもあります。給付などで異なるところはありますが、制度の基本部分はほぼ同じ内容となっています。

詳しい違いは「同じ社会保険(健康保険)でも違う?協会けんぽと健康保険組合の違い」でも紹介していますが、今回の記事ではまとめて「健保」として扱います。

市区町村などの自治体が運営している健康保険制度です。会社などの健保に加入していない自営業者、フリーランス、無職の方などが加入することになります。制度はほぼ全国共通です。

国民健康保険と健康保険の違いを比較

それではより具体的に、給付や負担(保険料)、扶養などの違いを見ていきましょう。これらを総合的に勘案して比較する必要があります。

1)給付の違い(傷病手当金など)

国保も健保も、病気や怪我での診療にあたっては自己負担が原則3割(年齢により異なる)となっているため、ベースの医療費負担は同様です。しかし、健保の方が給付される手当の種類が豊富です。

多くの人に関係しそうなのが「傷病手当金」と「出産手当金」でしょう。

- 傷病手当金:病気や怪我で仕事を休んだ時に、4日目から通算して1年6か月、収入の一部(約2/3)が給付されます(※2022年1月改正により「支給開始日から通算して1年6か月」に変更され、復職期間を挟んでもトータルで受給しやすくなりました)。

- 出産手当金:出産のために仕事を休んだ時に、収入の一部(約2/3)が給付される制度です。

それぞれ「病気や怪我で会社を長期に休む時は「傷病手当金」を活用」や「出産と育児でもらえる産休手当と育児手当の基本」のページで詳しく解説していますが、働けない期間の重要なセーフティネットとなっています。給付面では健保の方が手厚いといえます。

注意:健康保険は業務中のケガは対象外、国保はすべて対象

ケガや病気の診療において注意すべき違いがあります。健保は、業務中や通勤中のケガ(業務災害・通勤災害)は保険証利用の対象外となります。一方で国保の場合、業務という定義がないのでどのようなケガでも保険が使えます。

健保のほうが不利なように見えますが、雇用されている労働者は業務中のケガを補償する「労災保険」に加入しており、そちらからより手厚い補償が下りるため安心してください。

気を付けるべきは、労災保険に加入できない経営者(社長・取締役)の方や、会社員をしながらケガのリスクがある副業などをしている方です。

たとえば、自転車を使って出前代行をするUber Eatsなどに代表される業務委託(個人事業主)の場合、雇用関係にないため「健康保険も使えず、労災保険も使えない」という事態になる可能性があります。

2)保険料負担の違い

保険料の負担額と計算方法は、国保と健保で全く異なります。

結論から言えば、健保の場合は保険料の半額を勤務先(事業主)が負担してくれるため、全般的に健保の方が個人の保険料負担は少なくなります。

さらに、扶養する家族が多い人ほど国保よりも健保の方が有利になります。

国保の保険料計算方法

国保の保険料は、所得割(所得に応じた保険料)、均等割(加入者1名につきかかる保険料)、世帯割・平等割(世帯に対する保険料)、資産割などで計算されます。

高所得者は上限額に注意

国民健康保険料には上限額が設定されており、近年は段階的に引き上げられています。2024年度の年間上限額は、医療分・支援分・介護分の合計で最大106万円となっています。

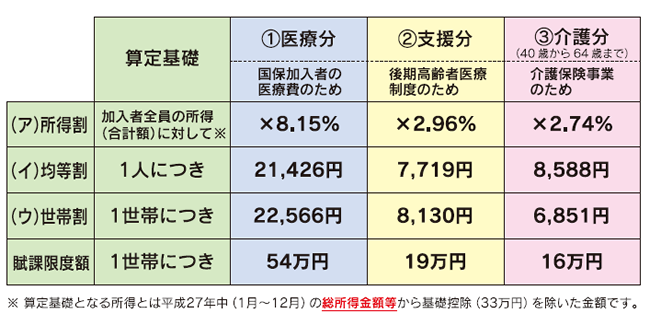

以下は福岡市の過去(平成28年度)の国民健康保険料率の資料画像です。計算の仕組みをイメージするための参考にしてください。

上記をもとに、サンプルで計算してみましょう。(※保険料率は平成28年度福岡市、基礎控除は現在の43万円を適用した概算です)

上記をもとに、サンプルで計算してみましょう。(※保険料率は平成28年度福岡市、基礎控除は現在の43万円を適用した概算です)

たとえば夫(年収400万円。給与所得控除後の所得266万。40歳)、妻(専業主婦。35歳)、子ども2人の4人家族とします。

- 所得割額:夫の所得266万円から住民税基礎控除の43万円を差し引くと、基準総所得は223万円となります。これに所得割率(医療+支援+介護=13.85%)をかけると約30万8,855円となります。

- 均等割額:4名家族分で(21,426円+7,719円)×4人 + 8,588円(介護保険対象は40歳の夫のみ)=12万5,168円。

- 世帯割額:22,566円+8,130円+6,851円=37,547円。

すべて合計すると、年間の保険料は約47万1,570円となります。

健保の保険料計算方法

健保の場合は、加入者の「標準報酬月額」(原則4月〜6月の給与平均)をベースに計算されます。これに各都道府県ごとの保険料率をかけたものが健康保険料となります。

年収400万円(月額約33.3万円)で40歳(介護保険第2号被保険者)の場合、月の保険料総額は約39,712円、年間で約47万6,544円となります(※過去の料率目安)。

しかし、実際にはこの保険料の半分は会社が負担(労使折半)してくれます。したがって、実際にサラリーマンが負担する保険料は半額の約23万8,272円で済みます。

退職後の「任意継続」の制度変更について

会社を退職した際、最長2年間は会社の健保に留まれる「任意継続」という制度があります。事業主の半額負担がなくなるため全額自己負担になりますが、それでも国保より安くなるケースが多々あります。

さらに、2022年の法改正により利便性が向上しました。

・保険料の算定方法が変わり、規約によっては退職時の標準報酬月額をそのまま適用できるようになり、より実態に即した負担額になりました。

・「任意脱退(申し出による脱退)」が可能となり、2年を待たずに途中で任意継続を辞めて国保に切り替えることができるようになりました。収入が下がって国保の方が安くなるタイミングで柔軟に乗り換えが可能です。

詳しくは「会社を退職。任意継続と国民健康保険はどちらがお得?」も御覧ください。

健保には「扶養」の概念がある

健保の場合、自分が扶養している妻(配偶者)や子どもの分の保険料は追加でかかりません(無料)。国保の場合は人数が増えればその分「均等割」が加算されるため、家族が多いほど健保のメリットが大きくなります。

最新の「年収の壁」と支援パッケージ

配偶者がパートなどで年収130万円(または要件を満たす企業で106万円)を超えると、扶養を外れて自身で社会保険や国保に加入する必要があり、手取りが減ってしまう「年収の壁」問題があります。

しかし、2023年10月より政府の「年収の壁・支援強化パッケージ」が導入されました。壁を超えて社会保険に加入した場合でも、事業主が「社会保険適用促進手当」を支給するなどの対応をとることで、労働者の手取り減少を緩和する仕組みが始まっています。

まとめ。国保と健保はどっちがおすすめなの?

結論として損得は、その人の年収や家族構成などによって大きく変わってきます。保険料の計算方法自体が全く違うので試算しないとわかりません。

- そもそも健保は事業主が半額負担しているメリットが絶大

- 傷病手当金など、健保の方が保障面は充実している

- 専業主婦や子どもなど、健保の場合は扶養家族の保険料負担がゼロ

また、最初にも書きましたが国保と健保はすべて任意に選べるわけではありません。会社で働いていて一定の条件を満たした人は自動的に健保になります。

迷うケースとしては、自営業をやっていて成功して法人化(社保加入)を検討している人、あるいは会社を退職して「国保」にするか「任意継続」を利用するかを迷っている人になるでしょう。

こうしたケースでは、前年の所得や収入をもとにお住まいの市区町村のホームページ等で保険料の計算方法を確認し、実際に比較試算してみることをお勧めします。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。