社会保険料を合法的に節約する方法とは?標準報酬月額の仕組みからデメリットまで徹底解説

社会保険料というのは狭義には「健康保険料」+「公的年金保険料(厚生年金保険料)」を指します(※広義には40歳以上が負担する介護保険料や、雇用保険料も含まれます)。サラリーマンとして働く場合や、一定以上の長時間労働をするアルバイトの場合、勤務先の社会保険に加入することが多いかと思います。

社会保険料というのは狭義には「健康保険料」+「公的年金保険料(厚生年金保険料)」を指します(※広義には40歳以上が負担する介護保険料や、雇用保険料も含まれます)。サラリーマンとして働く場合や、一定以上の長時間労働をするアルバイトの場合、勤務先の社会保険に加入することが多いかと思います。

社会保険に加入すると毎月数万円単位でお給料から天引きされてしまうので、すごくもったいないお金のように感じてしまいます。

これは働いてもらう側(会社)にとっても同じで、社会保険料は半額を会社が負担しているので(労使折半)、社員やアルバイト、パートの社会保険料は非常に重しとなっています。今回はそんな社会保険料の基本的な仕組みと、それを合法的に節約する具体的な方法、および注意すべきデメリットをまとめていきます。

社会保険料の計算方法のしくみ

まず、お給料から天引きされる社会保険料のしくみを理解します。社会保険料は「健康保険料」と「厚生年金保険料」によって構成されますが、その年間を通じての支払額が決定するのは、4月・5月・6月に支給されたお給料の総額(平均)で計算されます。これを「定時決定」といいます。

この期間で支払われた給料の平均額が「標準報酬月額」となり、その標準報酬月額を基準として保険料が決定します。これがその年の9月~翌年8月まで有効となります。

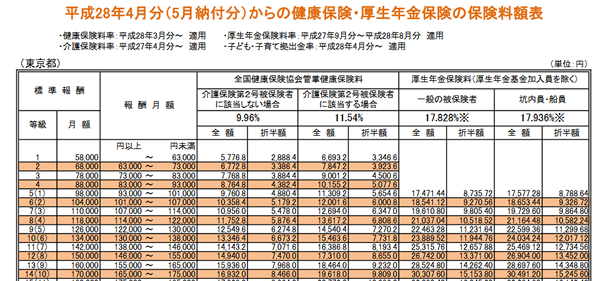

上の表は健康保険・厚生年金保険料の速見表の一例です(東京都・平成28年)。

※現在は厚生年金保険料率は18.3%で固定されており、健康保険料率も都道府県ごとに毎年改定されています。最新の料率は全国健康保険協会(協会けんぽ)や各健康保険組合の公式サイト等をご確認ください。

左側にある「標準報酬・月額」に応じて「健康保険料」「厚生年金保険料」が決められています。ちなみに、「全額」というのは会社と労働者負担の合計額で、「折半額」というのが社員(労働者)の負担額です。

仮に4月、5月、6月の平均の給料が15万円の場合、等級は12となり健康保険料は7,470円(月額)、厚生年金保険料は13,371円(月額)となります。(※表に基づく計算例です)

標準報酬月額の計算方法

標準報酬月額は4月、5月、6月のお給料+各種手当の合計です。手当には税金上は非課税として扱われる「通勤交通費」についても、社会保険料の計算上は収入として扱われてしまうのが特徴です。

たとえば、基本給が12万円、残業手当が2万円、交通費が1万円という場合は15万円が標準報酬月額の計算金額となります。この3カ月の合計を3で割った数字が標準報酬月額です。

社会保険料を合法的に節約する方法

基本的に社会保険料は4月、5月、6月の収入で決まってきます。

そのため、社会保険料を合法的に節約するというのであれば、この時期の収入を抑えてあげれば対応できます。

社会保険料というものは会社と労働者(サラリーマン)が折半して負担するものになっているので、労使ともにメリットがある話となります。会社経営者の方も、サラリーマンとして働いている方も参考にしてください。

4月・5月・6月は残業しない、できるだけ歩合を付けない

この定時決定におけるお給料の総額には「残業代」や「歩合給」なども含まれて計算されます。つまり、支給月4月~6月の間にたくさん残業した場合や、歩合によって多くの報酬をもらってしまった場合には、1年間の社会保険料コストも上昇してしまいます。

なので、できるのであれば、支給が4月~6月の間はできる限り残業をしないという選択が保険料を節約する上での有効打となります。

定時決定は「支給月」で計算されます。例えば、3月分のお給料が4月10日に支払われるような場合には、3月、4月、5月の残業分が年金保険料の計算対象となります。歩合給の場合も同様です。

例えば、毎月のお給料(固定給)が25万円だとします。平均的に毎月3万円の残業代がついているとします。この場合で、4月~6月の間で残業代をゼロとした場合、どれくらい社会保険料を節約できるのかをシミュレーションしてみます。

この場合の標準月額は28万円(21等級)となり、健康保険料(40歳未満)で13,160円、厚生年金保険料が22,481円となります。合計35,641円(年間427,692円)となります。

一方で、残業代を3ヶ月間だけゼロにした場合の標準月額は24万円(19等級)となり、健康保険料(40歳未満)で11,280円、厚生年金保険料が19,269円となります。合計30,549円(年間366,588円)となります。

その差額は61,104円にも上ります。(事業主負担分も加味すればその2倍の122,208円)

もっとも、4月~6月の残業代がゼロになるわけですから、9万円分収入は少なくなります。しかし、4月~6月の残業はしない代わりに7月以降に残業をスライドするなどすればよいだけです。

社会保険料は、従業員と雇用者(事業主)が折半して負担しているので、この対策は事業主にとっても社会保険料の削減で恩恵を受けることができます。

7月以降に残業代や歩合給といった「非固定的賃金」が増加した場合でも、基本的には社会保険料は増加しません(随時改定の対象とはならないためです)。

ただし、ボーナス(賞与)の支給や一定以上の固定給の上昇・下落がある場合は別です。その場合は変更されることがあります。

交通費を減らす、または6か月定期代に切り替える

前述の通り、通勤交通費は所得税の計算においては非課税ですが、社会保険料の計算では交通費も収入として計算します。

そのため、同じお給料でも遠方から通勤している人(交通費が高い人)はその分、高い健康保険料+厚生年金保険料を支払う必要が出てきます。可能であれば、会社の近くに引っ越しをするというものは有効な方法の一つといえるでしょう。

また、引っ越しが難しい場合でも、通勤交通費を「毎月払い」から「6か月定期代の一括払い」に変更するというテクニックがあります。6か月定期は1か月定期よりも割引率が高いため、4〜6月に支給される通勤費の計算額(一括支給額を月割りで計算します)が物理的に減り、結果として標準報酬月額を抑えられる可能性があります。

家賃補助よりは借り上げ社宅

家賃補助という福利厚生を行っている会社もあるはずです。ただ、この家賃補助は給料と同じで税金がかかりますし、社会保険料の標準報酬月額にも含まれます。

一方で、社宅(民間のアパートやマンションを会社が借りて従業員に貸す借り上げ社宅もOK)は違います。

会社がアパート、マンションを借りて社員に貸す場合、税務上の「賃貸料相当額(固定資産税課税標準額などをベースに計算)」を従業員から徴収すれば、給与として課税されません。この賃貸料相当額は実際の家賃よりもかなり低く計算されることが多いため、結果として現物給与の評価額が下がり、社会保険料削減効果が生じます。

二つの制度があるような場合は、借り上げ社宅を選択するべきです。また、会社も家賃補助を出すくらいなら借り上げ社宅制度を作ったほうが、社員の負担が減るだけでなく、家賃分が全額経費(損金)にできるメリットがあります。

昇給は7月支給分にすれば節約できる?

4月~6月の間の給料だけ安くして、7月以降上げればいいんじゃない?というアイデアも有効です。

会社の定例昇給を7月支給分からにしておけば、定時決定の対象とならないため、社会保険料(健康保険料・年金保険料)を幾分か節約できることになります。

ただし、昇給において標準報酬月額が2等級以上変わるような「固定的賃金の変動」があった場合は再計算(随時改定)を行う必要がありますので注意が必要です。

逆に給料が下がった場合は?

7月以降にお給料が下がった場合はどうなるのでしょうか?コチラの場合も基本給などの固定給が下がった場合には随時改定を行うことができますが、残業代や歩合給といったような「非固定的賃金が下がったのみの場合には随時改定はできません」。

そのため、4月~6月が忙しかったり営業成績がよく、お給料は高かったけど、7月からさっぱりでお給料が安くなったという場合には随時改定ができず、給料(総支給)は下がったけど保険料は高いままといった事態となります。

ちなみに、アルバイトも同様で、4月~6月の給与計算期間中に長めのシフトに入っていて給料が結果的に高くなった場合は社会保険料が高くなりますが、それ以降のシフトが減ってバイト代が下がっても社会保険料は下がりません。

一方で、時給(単価)が下がった場合などの固定的賃金の変動であれば、社会保険料は随時改定が可能です。

このような状況が恒常的に起こりうる業界・会社の場合は、従業員の為にも給与体系の変更や修正を検討したほうがいいかもしれません。

企業型確定拠出年金(DC)を活用する

会社側で制度を導入する必要がありますが、企業型確定拠出年金(DC)も非常に有効です。

掛け金は給与として支給されず退職金の前払いという扱いになるため、標準報酬月額の算定対象外となります。例えば、月に2万円を拠出すれば標準報酬月額の計算のベースが2万円下がり、結果として会社・従業員双方に月約3,000〜4,000円程度の社会保険料の節約効果が生まれるケースがあります。

入社日・退職日のコントロール

会社と従業員で合意のうえ調整が可能であれば、入社日と退職日を工夫するだけでも社会保険料を節約できます。

- 入社日を月初(1日)に設定する

社会保険料は資格取得日の属する月から発生します。もし入社日が月末(例:3月31日)の場合、たった1日だけの在籍で3月分の保険料が丸々1ヶ月分発生してしまいます。入社日を翌月1日(4月1日)にするだけで、1か月分の社会保険料を節約できます。 - 退職日を月末1日前にする

社会保険の資格喪失日は「退職日の翌日」です。月末退職(例:4月30日)の場合は資格喪失日が5月1日となり、4月分の保険料が発生します。しかし、月末の1日前(4月29日)を退職日とすれば、資格喪失日が4月30日となり、4月分の保険料は発生しません。

標準報酬月額の等級境界をうまく活用する

標準報酬月額には等級表があり、等級の境界より1円でも低く設定するだけで、1等級下の保険料が適用されます。

例えば、月給35万円と月給349,999円では、後者のほうが1等級下になることがあり、年間で約7万円(会社負担分合計)もの差が生じることがあります。特に役員報酬を設定する際などに意識すると有効な手法です。

要注意!社会保険料を節約するデメリット

ここまで社会保険料を節約する方法を解説してきましたが、社会保険料を安く抑えることには明確なデメリットも存在します。実行する前に必ず以下の3点を確認してください。

- 将来の受取年金額が減る

厚生年金は、納めた保険料額(標準報酬月額)に応じて将来受け取れる「老齢厚生年金」の額が決まります。保険料を節約するということは、将来もらえる年金が減ることを意味します。 - 傷病手当金・出産手当金が減る

病気やケガで休んだ際に出る傷病手当金や、産休中に出る出産手当金は、標準報酬月額をもとに給付額が計算されます。節約して標準報酬月額を下げていると、いざという時の給付額も少なくなってしまいます。 - 雇用保険の失業給付が減る

失業給付(基本手当)も、退職前の給与水準に連動して計算されます。残業代などを減らして給与総額が下がっていれば、失業した際のセーフティネットの金額も低下してしまいます。

社会保険料の節約はサラリーマン、会社ともにメリット大

いかがでしょうか?個人だけで取り組める部分もあれば、法人(会社)も一緒に取り組まなくてはならない項目もあります。社会保険料という保険料の計算方法は税金と違ってやや「大雑把」なところがあります。

そのため、給料の受け取り方ひとつで、社会保険料が増えたり減ったりする人が出てきているのです。制度を悪用するというのは問題でしょうが、正しいルールを理解して上手に活用することに問題は無いと思います。

実際、社会保険料負担はすでに収入の3割(労使合計)に到達しており、ひとによっては所得税や住民税といった税金よりも社会保険料のほうが高いケースも少なくありません。

自分たちでコントロールできる範囲で、社会保険料の節約を検討してみましょう。もちろん、将来の年金や手当が減るデメリットも天秤にかけたうえで判断することが大切です。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。