サラリーマンなら知っておきたい標準報酬月額とは?社会保険料の計算方法と負担を下げるポイント

標準報酬月額(標報)ってご存知ですか?サラリーマンなど社会保険に加入している方ならぜひとも抑えておきたい数字がこの「標準報酬月額(標報)」です。

標準報酬月額(標報)ってご存知ですか?サラリーマンなど社会保険に加入している方ならぜひとも抑えておきたい数字がこの「標準報酬月額(標報)」です。

厚生年金や健康保険などにおいて「基準となる報酬」となっている金額で、この標準報酬月額は健康保険や年金などにおいて大切な数字となります。

今回はそんな標準報酬月額の計算方法の基本とこの月額がどんなことに影響してくるのかをまとめていきます。

標準報酬月額はどのようにして決まるの?

原則的に4月、5月、6月の収入で決まります。あくまでもこの期間に支払われた給与が計算対象です。たとえば3月分のお給料が4月10日に支払われる場合は3月、4月、5月に働いた分のお給料で計算されます。

この3カ月を計算期間として報酬月額の平均額をもとに決定されます。

- 給与

- 残業代などの給与手当

- 通勤手当などの交通費(※)

- 現物支給された報酬

※通勤交通費は税務上は収入に加えませんが、社会保険料の算定においては加算されることになります。そのため、遠方から通勤している人で交通費が高い人はその分、標準報酬月額も高くなります。

上記について(4月分+5月分+6月分)÷3=標準報酬月額となります。

計算された標準報酬月額に基づいて、標準報酬等級が決定されます。

仮に268,425円だった場合は250,000円~270,000円の範囲にあたるので健康保険の該当等級に当てはまることになります。結構おおざっぱな範囲で等級が設定されていますね。この3ヶ月間で決まった標準報酬月額に基づく保険料が、当年の9月から翌年の8月まで利用されることになります。

ただし、固定的賃金が大きく昇給して、等級が2等級以上アップする場合には「随時改定(月額変更届)」の申請をして等級を変更する必要があります。

なお、随時改定は「固定的賃金(基本給・各種手当など)」が変動した場合に限り対象となります。残業代や歩合給といった変動的賃金の増減だけでは、たとえ等級が2段階以上変わっても随時改定の対象にはなりません。

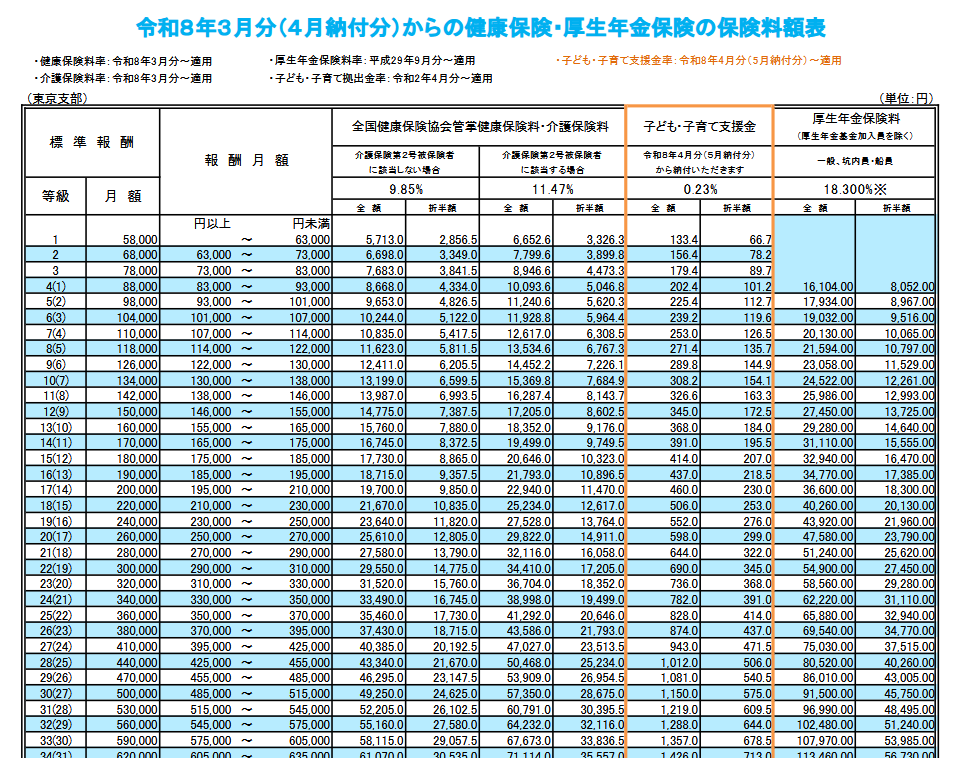

※上の画像は協会けんぽ(東京都)の早見表イメージです。2026年現在、健康保険の標準報酬月額は50等級(最低58,000円〜最高1,390,000円)、厚生年金は31等級(最低88,000円〜最高620,000円)まで細かく設定されています。最新の正確な金額は協会けんぽ等の公式ホームページをご確認ください。

標準報酬月額で健康保険料と厚生年金保険料が決まる

保険料額表の横軸を見てみると、ご自身の等級から支払う健康保険料や年金保険料がわかります。

40歳未満の場合の健康保険料は「介護保険第2号被保険者(40~64歳)に該当しない場合」の「折半額」をみるとわかります。なお、折半額と書かれているのは本来の保険料は「全額」で残りの半分は会社が負担してくれているためです。厚生年金保険料も同様に見ます。実際に負担するのは「折半額」となり、こちらも半分は会社持ちです。

標準報酬月額が増えるほど健康保険料、年金保険料も高くなる

税金と同じように社会保険料や厚生年金保険料は標準報酬月額に一定の負担率をかけて計算されているので、標準報酬月額が高い人ほど負担する金額も大きくなってしまいます。

つまり、健康保険料や年金保険料が増加することによって支払いが増えてしまうわけです……。

2026年4月開始の「子ども・子育て支援金」による影響

2026年4月から、健康保険料に加えて「子ども・子育て支援金」が上乗せ徴収されるようになりました。2026年度の料率は標準報酬月額×0.23%(労使折半のため本人負担は0.115%相当)です。

たとえば標準報酬月額30万円の場合、月額約345円の追加負担となります。この支援金率は2028年度まで段階的に引き上げられる予定となっているため、標準報酬月額が上がるほどこの支援金の負担額も増加します。

標準報酬月額が増えると得をすることはないのか?

厚生年金保険料については実際に支払った金額に応じて老後に受け取ることができる金額が増加することになりますので100%払い損になることはありません。

また、「病気や怪我で会社を長期に休む時は「傷病手当金」を活用しよう」でも紹介した会社を病気や怪我で休んだ時の傷病手当金も標準報酬月額を30で割った「標準報酬日額」が採用されています。

このほかにも、「出産と育児でもらえる産休手当と育児手当の基本」でも紹介した出産手当金についても標準報酬月額(標準報酬日額)によって受け取ることができる金額が変わってきます。

さらに、標準報酬月額が上がると育児休業給付金や遺族厚生年金なども増えるため、将来的な保障という観点では大きなメリットになります。すでに厚生年金の最高等級(報酬月額60.5万円以上)に該当する方は、それ以上標準報酬月額が増えず保険料も変わらないため、4〜6月の残業が必ずしも損とは言えません。

こうしたケースでは標準報酬月額が高いことで恩恵を受けられる部分と言えるでしょう。

標準報酬月額が高い人は多くの負担をすることになる

ただ、全体で考えると、標準報酬月額が高い人は負担が増えると言うことになりそうです。

もっとも、我が国は所得税を考えた場合も超過累進税率が課せられる形となっており、所得の高い人ほど多くの税負担をする仕組みになっています。

社会保障という分野でもこうした保険料は同じような所得が高い人が多くの負担をするという仕組みになっているわけです。

ただし、所得税のような累進税率は採用されておらず、定率となっているので、収入が多い人は保険料は増えますが、あくまでも収入に比例する形になるので税金よりはマイルドです。

社会保険料の負担はメチャクチャでかい

社会保険料(健康保険料、年金保険料)は年々増加しており、高額化しています。すでに労使合計の負担は収入の3割にも上っています。

標準報酬月額を下げる方法

なお、標準報酬月額については会社によって制約もあるでしょうが、「働き方によって低くすること」は可能です。代表的な方法は4月、5月、6月の給料をできるだけ少なくするというものです。

大きなものは「残業代」です。標準報酬月額の計算には残業代も含まれます。なのでこの時期に残業代を多く貰ってしまうと、その分平均値が上昇して標準報酬月額が高くなってしまうわけです。

このタイミングではできるだけ残業せずに、7月以降で残業をするようにすればそのぶんだけ保険料を節約できます。

【年間平均特例という救済措置】

業務上やむを得ず4〜6月の報酬が年間平均と2等級以上乖離する場合、被保険者の同意のもと、前年7月〜当年6月の年間平均で標準報酬月額を算定する「年間平均特例」を申請できる場合があります。これにより、繁忙期が4〜6月に集中する職種でも不当な保険料の上昇を防ぐことが可能です。

詳しくは「社会保険料(健康保険料・年金保険料)を節約する方法」の記事で紹介していますので、こちらも参考にしてください。

以上、サラリーマンなら知っておきたい標準報酬月額とは何かということを説明しました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。