ATM時間外手数料を払うくらいなら無利息キャッシングを使って借りるほうがお得って本当?

銀行のATMを時間外(土日祝日や夜間)に利用する場合、入出金時に100円〜200円程度の手数料がかかることがあります。コンビニATMなどの提携ATMでも同様に手数料が発生するケースが多いですよね。これが、いわゆるATM時間外手数料です。

銀行のATMを時間外(土日祝日や夜間)に利用する場合、入出金時に100円〜200円程度の手数料がかかることがあります。コンビニATMなどの提携ATMでも同様に手数料が発生するケースが多いですよね。これが、いわゆるATM時間外手数料です。

2024年以降の日銀の利上げに伴い、都市銀行の普通預金金利も年0.1%程度まで上昇してきましたが、それでも10万円預けて得られる利息は年間100円(税引前)に過ぎません。

せっかくついた利息が、たった1回のATM時間外手数料で吹き飛んでしまうことを考えると、やはり無駄な手数料を払うのは非常にもったいないですよね。

とはいえ、時間外に急にお金が必要になり、ATMを使うことが多いのも事実です。そうした時に「意外と使えるのでは?」と言われることがあるのが、一定期間無利息で借りられるキャッシングサービスです。今回は、この無利息キャッシングを活用してATM手数料を節約できるのか、またその注意点について、最新のネット銀行事情も交えて検証していきます。

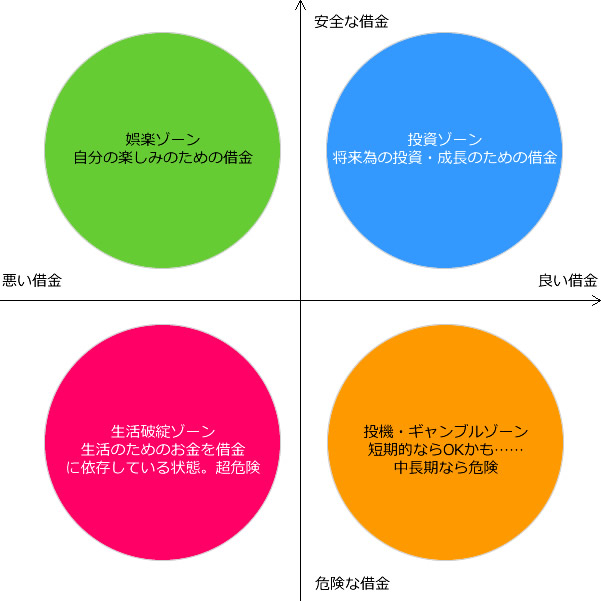

一定期間無利息のキャッシングの活用

たとえば、新生パーソナルローン株式会社(旧:シンキ)が提供する「ノーローン」というキャッシングがあります。こちらは何度でも、利用開始から1週間(7日間)は無利息でキャッシングを提供してくれます。

つまり、7日以内に借りたお金を全額返済すれば、実質金利ゼロでお金を借りることができるわけです。仮に土日に5万円が必要だとして、コンビニATMで自分の口座から引き出して手数料200円を払うよりマシ、という考え方です。

無利息期間を設定している主なカードローン・消費者金融

現在、無利息期間を設定している主なサービスは以下のようになっています。

- ノーローン(新生パーソナルローン):1週間(完済すれば翌月以降何度でも)

- ベルーナノーティス:14日間(完済すれば何度でも)

- アコム:30日(初回のみ)

- プロミス:30日(初回のみ)

- アイフル:30日(初回のみ)

- レイク:30日 or 180日(初回のみ)※旧レイクALSA

- ファミペイローン:60日間(初回のみ)

- ダイレクトワン:55日間(初回のみ・Web契約限定)

こんな感じになっています。一昔前は何度でも一定期間は無利息というキャッシング、カードローンもありましたが、最近は多くの大手が「初回のみ」の適用としています。ただし、ノーローンやベルーナノーティスのように、完済すれば繰り返し無利息期間を利用できるサービスも存在します。

とはいえ、あえてATM時間外手数料を節約するためだけに、ローンの申し込み(審査や信用情報への登録)をするのは少しばかばかしいと感じる方も多いでしょう。

返済時のATM利用手数料にはご注意

もし、「時間外ATM手数料を払うくらいなら、ノーローンで借り入れをして1週間以内に返済しよう」と考えた場合、金利は確かに発生しません。しかし、ここには大きな落とし穴があります。

2009年の貸金業法改正に伴い、ATM手数料が「みなし利息」の対象外となったことで、多くのローン会社は自社以外の提携ATM(コンビニATMなど)を利用した借り入れ・返済の際に、利用者に手数料を負担させるようになりました。

つまり、コンビニATMなど提携ATMを利用して借りたり返したりする場合は、100円~200円(税別)の手数料が結局発生してしまうのです。

これでは、自分の銀行口座からお金を下ろす際の時間外手数料を節約する意味が全くなくなってしまいます。

現在でも提携銀行ならATM手数料無料のケースもあるが…

例外として、こうした一定期間無利息のキャッシングやカードローンにおいて、借入・返済の手数料を無料にする方法もあります。それは、そのローン会社の「自社ATM」や「自社系列の提携銀行ATM」を使うという方法です。

各消費者金融でも、自社ATMや特定の提携銀行ATMであれば手数料無料としていることが多いからです。

しかし、全国どこにでもある便利な「コンビニATM」を利用する場合は、やはり手数料無料の対象外となるケースがほとんどです。

つまり、「どうしても今すぐお金を借りたい」という本来の目的があるなら話は別ですが、「ATM時間外手数料を節約する目的」だけでキャッシングやカードローンを利用するメリットは、現在ではほぼ皆無と言えます。

ATM時間外手数料が無料のネット銀行に口座を持つ方が早い

ATM時間外手数料を節約したいのであれば、わざわざカードローンの無利息期間を活用するなんていう手間のかかることをするのではなく、普通に時間外でもATM手数料が無料の銀行口座を持つ方が圧倒的に早くて確実です。

最近ではネット銀行を中心に、コンビニATMの利用手数料を毎月一定回数まで無料化しているところが増えています。さらに、2026年現在ではキャッシュカードすら不要で、スマートフォンアプリを使った「アプリATM」での入出金なら手数料が完全無料(回数無制限)になる画期的なサービスも普及しています。

こうした銀行を日常の入出金用口座として持っておくほうが、よっぽど効率的です。

<ATM手数料がお得な主なネットバンクの例(2026年現在)>

- 住信SBIネット銀行:アプリの「アプリでATM」を使えば、入出金手数料が回数無制限で完全無料。キャッシュカード利用でもランクに応じて月2回〜20回まで無料です。

- PayPay銀行:毎月最初の1回は金額に関わらず無料(入出金合わせて1回)。2回目以降は、3万円以上の入出金なら何度でも無料(3万円未満は165円)です。

- GMOあおぞらネット銀行:カスタマーステージに応じて月2回〜20回まで無料となります。

無駄な手数料を払わないためには、こうした利便性の高いネット銀行の口座を上手に活用しましょう。

以上、無利息キャッシングをつかえばATM時間外手数料を払うより得というのは本当かどうかを検証してみました。結論としては、ネット銀行を利用するのが最もスマートな解決策です。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。